谈谈基本面的量化

谈谈基本面的量化

Alpha 2017-03-02

黄瑞庆:博时基金管理有限公司指数与量化投资部总经理兼基金经理。从2002 年起先后在融通基金、长盛基金等多家资产管理机构从事研究、投资、管理等工作。2013 年加入博时基金管理有限公司,历任股票投资部ETF及量化组投资副总监、股票投资部量化投资组投资总监。

演讲内容:其实关于量化投资方面,我们很多的超额收益都来自于市场面,我非常钦佩鲁明他一直在基本面里面投入了大量的时间、精力。在我们看到的卖方的研究里也是非常有价值的,也是非常少见的投入。

我们估计过去这几年,选股的Alpha在沪深300上是可以拿到百分之十几的超额收益,在中证500上大概可以拿到百分之二十几的超额收益。但是我们也认为这个在未来是很难持续的。为什么难以持续?我们在对这些超额收益做归因分析的时候,可以感觉到里面的80%都来自市场面。如果在市场中博弈的话,我还是给大家推荐一篇文章,叫做《通往成功的道德》,如果在博弈中你的竞争对手失败退出博弈的话,你作为成功者的成功就难以持续了。

以前中国A股的股民只有一两千万,现在到了一两个亿,再往后扩张速度实际上是受限的。为了应对未来A股超额收益的下降,现在就要努力使我们的超额收益更加稳健,有差异化。刚才听了鲁明讲完以后,我觉得相当于听了10个研究员讲宏观、策略、行业、量化的研究。

基本面的量化,跟市场面因子相比,最大的差异是聚焦于企业的长期收入和利润,我主要分两部分,一部分是价值判断,一部分是价值投资。

我们先来看如何思考企业的长期收入和利润?这里面我举一个例子,我们来看建发股份公司的基本面。我讲两部分,一部分是如何聚焦于企业长期利润的收入增长,这是我们可以取得共赢的利润。第二个是,如果对企业有价值判断的话,我们如何做价值投资?这里面主要是把握价值和价格的偏离。

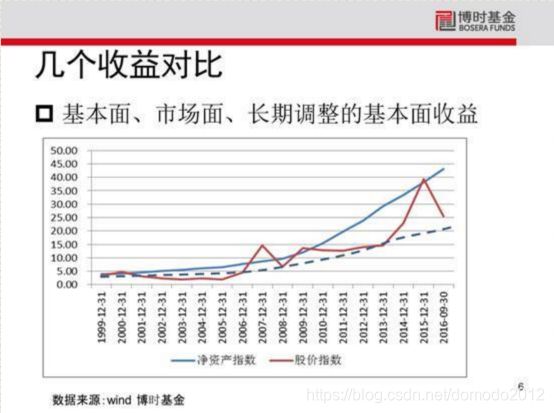

先来看价值的判断,这是一家上市公司,蓝色的线是每年的ROE,红色的线,如果每年把它的ROE累积起来作为公司基本面的成长,这就是它的净资产的指数。我们可以看到这个公司从98年的3块多,现在的净资产指数大概是40,我们把它视为上市公司提供给我们在座的所有人,可以从市场中拿走的一个利润。从99年到2016年,如果按照红色的这个线的几何平均的话,年化增长率是15.3%,我们可以在这个公司上拿到基本面的是15.3%的收益率。然而另一方面,98年PB起点是3.3倍,如果按照昨天的数据推到年底的话,它的PB大概是1.5倍,也就是说,我们要承担估值的回落。基本面贡献了15.3%的回报,但是估值的回落我们是需要调整的,如果直接调整的话,年化收益大概是11%。我们会有大约5个点左右的下降,这个下降的原因来自于估值的回归。

从99年到现在,18年里面,当时A股一共有740家公司,大概有500家公司的PB是实现了回落的。有大概1/3的公司PB没有回落,为什么有这种情况?其实99年大家都知道,那是网络股泡沫的时代。网络股泡沫的时代形成了一个偏高的估值,18年以后没有回落,为什么?因为我们前些时候创造了一个比网络股泡沫更大的泡沫。如果按中证1000指数算,这740家公司是按照等权来看的。即便是按PE估值,比如说按60倍PE估值来跟99年和07年泡沫水平差不多的情况下,我们可以看到18年以后仍然有2/3的公司PB是下降的。建发这种公司从3点几倍的PB降到了1点几倍。

如果考虑这18年里面还有市场的换手、交易佣金等等,我们可以预期,即使你把握了中国最优秀的上市公司,20年以后在A股上达到的回报我觉得不会超过五个点(年化)。包括买基金,那基金也有管理费,每年百分之1点几的管理费加托管费。

接下来我们来回归到这个图上,蓝色的实线是我们刚才说的净资产指数,虚线是假设18年之后,按估值调整后,我们全部投资者能够从这个股票上拿走的回报,红色是股价的实际走势。长期来说,股价还是要回归到虚线的。有的时候我们投资最困难的地方是在于我不知道坚持10年或者20年去做一件事情,我会有什么结果。立足基本面的投资,我们大概会知道,如果你不比别人聪明的话,假设我们不比市场其他投资者聪明的话,10年以后投资是什么样的。我们立足此时此刻,看未来我们在退休的时候,假设20年以后。20年以后A股市场给投资者的回报是什么样的?我们现在其实大概是知道的。按照目前的估值和未来盈利的变化,包括经济的增长速度,对于多数股票而言,我觉得大概有5个点左右。

这个收益率是比较低的,如果你再扣掉各种成本,我觉得未来的10到20年里,A股市场的将有不少投资者可能会是零回报。恒生大盘和恒生小盘指数的十五年累积涨幅就基本是零,因此这个也是非常正常的。如果成本损耗过大,可能回报还会是为负的。

刚才我举例的这个公司绝对不是一个普通的公司,它是过去10年A股里面唯一一家连续10年,每年跑赢沪深300的公司。从2006年开始,这个红线是涨幅,蓝线是沪深300的涨幅,这是唯一一支连续10年跑赢沪深300的,到第九年的时候还有格力电器。第十年跑输是因为企业发展到巅峰后不能持续。我觉得董明珠是一个非常厉害的企业家,但是格力作为空调行业的龙头企业,它的发展有也它自己的生命周期,今年格力出了很多的事情,其实从量化的角度来看看企业所处的周期,有些事情是必然会发生的。建发是A股里面一个优秀的成长公司,从业绩平稳性方面来看,更是一家优秀的公司,18年下来,每年给投资者的年化收益是10%。

以这个公司为例,我们思考在基本面量化价值的判断里,需要做什么事情?

第一个是我们要看清这个行业的发展趋势,要建立一个宏观与行业的分析框架。过去的历史跟未来有没有什么是彻底改变的,有的是周而复始的,什么东西是彻底改变的?什么东西是周而复始的?这个是我们自己要回答的长期问题。

第二个是在行业内公司的竞争格局,我们要建立一个行业与公司的分析框架。我们今天讨论量化投资,希望把公司研究具体放到某一个行业,或者是一个宏观经济的框架中。

第三是价值准绳,这个是投资里分歧最大的一部分。我们如何去判断一个公司基本面的价值?公司价值分析看上去是客观的,实际上是一个主观的东西。一方面放在不同的市场环境下比较,比如说利率环境,比如说跨境的对比,例如中美的对比。经常有人说,我们港股市场这么低,中国A股是不是太高了吗?美国某些公司的估值比我们还要高,是不是我们A股还有上涨空间等等?大家判断一个公司的价值是放在市场环境中去比较的。第二是投资者个体的偏好,每个人的风险偏好都不一样。同样看到一个公司的数据,有的人给它的估值是10个亿,有的人的估值是100个亿。

我们再回到价值投资上,前面我们讲的是对一个企业、行业的价值判断,再具体到投资的过程中,我们会遇到很多困惑的地方。这个图应该是鲁明前几年画的。前几年我们有一份这样的报告,是对发电量的预测报告,到13年以后,预测发电量会有一个同比的增速,13年之后国投电力就涨了很多,但是大家不知道为什么会涨,其实这里面是有一些误会和偏见的。

为什么大家不相信电力行业会有一个很大的涨幅?这张图显示电力行业的销售净利润率曾经在A股里是最赚钱的行业,然后一路下滑到最不赚钱的行业,然后一路上升,到现在是仅次于食品、饮料的。大家知道白酒的茅台是最赚钱的,大家没有想到,从销售利润率来说,电力行业会仅次于茅台,为什么会这样?所以说,从净利润率指标我们可以看到,其实一切皆周期。在白酒赚钱之前,其实它也曾经经历了一段只有2、3个点净利润率的时候。大家再看这个,这个是什么?这个是煤炭。煤炭在10年前曾经也是最赚钱的行业,现在煤炭已经到这儿了。但是到这儿,2015年是不是煤炭就永远不行了呢?还有,在2015年比煤炭更低的是钢铁。这个地点的数据是2015年的,2016年价格涨幅最大的是什么?就是煤炭跟钢铁。有人会说是供给侧改革导致了价格上涨,我们从量化的角度,从周期的角度,还不如说,是行业发展的周期导致了这个时间点的供给侧改革。

我们做基本面的研究不能过于关注短期,要敢于在这个行业发展的高潮和低谷的时候去做反向的判断,去做逆向投资。尽管不知道这个投资判断未来是不是对的,但是需要有一点信念,这就是均值回复,就是天之道,“损有余而不足”。有人精辟地说过,只有过时的技术,没有过时的行业。

这是ROE的变化,ROE2005年最高的时候是煤炭。那个时候的食品饮料都在底部,到了2012年,ROE最高的是白酒。其实2012年的白酒,是否反腐导致了茅台ROE的下降?其实不全是,白酒价格的下跌是在2012年的6月份就开始的,而大规模的反腐效应是在2012年年底开始的。这个是空调,15年格力大幅跑赢沪深300,是因为盈利非常好,然后接下来库存积压,卖不动了,然后引发价格战。价格战的原因是已经到了这么高的ROE水平之后是很难持续的,空调的壁垒并不高,只要有这么高的ROE就会有不断的投资进入来生产空调。从基本面的研究角度来说,我个人的观点,量化投资的竞争,现在是模型的竞争,未来的竞争,我觉得是两个,一个是大数据,我们要掌握数据源,第二个是基本面的预测。这个图我引用了鲁明做的关于农林牧渔行业的预测。

我们现在做量化模型用的是万德数据库、用历史的业绩成长性来做未来的股票收益预测。如果全这么上的话,未来用历史数据来做超额收益的空间就会跟现在的美国市场一样,基本上是1%到2%的年化超额收益。未来量化的竞争要转向对未来公司盈利的预测,这时候我们就需要一个基本面的研究框架。

现在我们量化的投资研究人员需要去建立这样的一些分析框架。量化投资需要跟主动投资和研究紧密的结合,二者的结合,我们才能把这个框架建立好,建立起了框架,我们才有信心去做预测,去做决策。

重视基本面,前面我们说了价值的判断。但是价格,例如建发,99年是3.3倍的PB,现在是1.5倍的PB,我觉得估值水平的回落是长期投资者不能承受之痛。我们所做的所有的对未来盈利的增长,即使是对了,我们也不能承受估值回归之痛。如果我们要假定估值不回归,这是一个很强的假设,我们得把这个问题讲清楚。

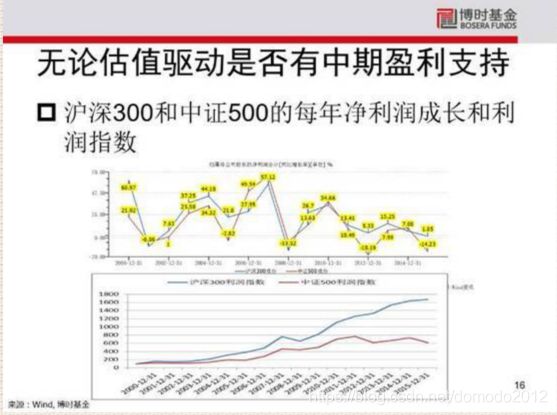

深红色的线是中证500比沪深300PE的比值。一直以来,2000年到2009年这个比值一直在1.5倍上下,高的时候2倍,低的时候1倍。从2009年开始,中证500PE与沪深300PE的比值从1开始,到现在上升到4倍。这样一个估值驱动是不是由企业成长性驱动的?正好相反。

我们来看沪深300和中证500每年的利润增长,其实沪深300比中证500要好。上面这个是沪深300的利润指数,下面是中证500,恰恰在2009年以后,中证500的盈利增长是停滞不前的。我觉得中证500的估值在未来大概率是要回归的。我不知道未来会发生什么,但是我们可以去做这样的一些猜测,甚至我们可以去做这样的决策。当然,这个一定是长期的。短期我可不敢这么说,短期的东西比较难预算,但是长期的东西是相对确定的。我们讨论的量化基本面跟鲁明之前介绍的量化基本面,我们分别是从不同的角度去思考问题的。我觉得他更是挑战极限的,我们会做一些简单易懂,确定性高一点的。研究可以挑战极限,投资上我们要面临几百亿至几千亿资金的管理,所以我们我们追求的目标稍微不一样。

最后做个总结,什么是侧重于基本面的量化投资?如果我们没有股票市场,我们该怎么去做投资?投资是不是一定要有股票市场,一定要有每天的股票交易行情,我们才可以做投资?当然不是,没有股票行情,我们也可以做投资,这时候强调的就是基本面的投资。我们需要对公司的内在价值进行判断,我们需要利用一个合理的价格来拥有这部分的价值。谢谢大家!

转载自:

https://mp.weixin.qq.com/s/-BMVayBTBrPTyGcFNklI0Q