从「百亿美金」跌落,这家自动驾驶公司落寞背后的故事

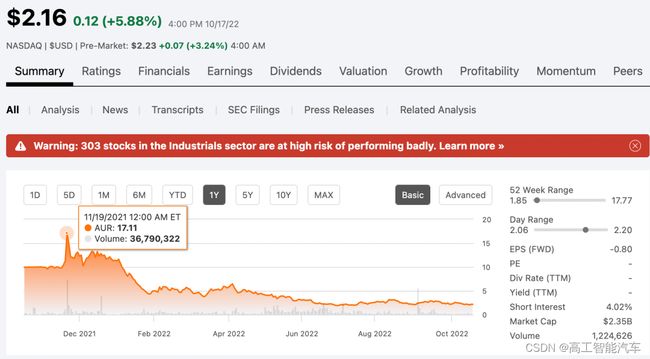

23.5亿美元,高于图森未来(13.97亿美元),Aurora Innovation是目前美股也是全球市值最高的自动驾驶上市公司。但,距离该公司股价最高点,市值已经下滑近9成。

这家一度被宣传为拥有与Waymo竞争的自动驾驶技术公司,现在,CEO正在寻求在艰难的市场中套现的方法,比如,卖给一家科技巨头。同时,冻结招聘、分拆资产到小额融资、私有化,都在进行中。

目前,Aurora的员工总数约为1600人。此前,该公司还收购了Uber旗下的自动驾驶业务。公司联合创始人兼首席执行官克里斯•厄姆森承认,二级市场的挑战使其难以筹集额外资金,OEM合作伙伴的规划在不断变化导致预期收入延迟。

就在本周,美国移动出行巨头Uber宣布将在旗下网约车和送货平台上部署配备现代汽车旗下自动驾驶公司Motional的车队,项目运营将于今年年底前开始。

有意思的是,2021年1月,Aurora收购了Uber ATG及其1200名员工,这笔交易的价值约为40亿美元。此外,Uber还同时向Aurora投资了4亿美元,用于进一步开发自动驾驶技术。

这个合作案例,是对Aurora的又一个打击。而厄姆森在此前一份被曝光的公司内部备忘录中也强调,他目前不愿出售该公司,除非有"非常有吸引力的战略买家"提出强有力的报价。

众所周知,Aurora从一家初创公司,到通过SPAC上市,只用了四年时间。公司的三位联合创始人来自谷歌的自动驾驶项目、Uber ATG和特斯拉,在上市前吸引了知名投资者和大量资金。在SPAC上市前,公司估值高达100亿美元。

此外,该公司还进行了多次收购,来布局垂直产业链(降低外购成本、增加自主研发能力),同时也是向投资人证明量产可行性。比如,2019年5月,Aurora收购了激光雷达初创公司Blackmore。2021年2月,Aurora又收购了OURS,这是该公司在不到两年的时间里收购的第二家激光雷达初创公司。

在过去的一两年时间,Aurora优先瞄准了自动驾驶卡车商业化(公司创始人也认为,需要尽快寻找商业化突破口,Robotaxi短期内还不能带来现金流),与FedEx、Paccar、Schneider、Werner和Xpress等多家平台公司建立了试点合作关系。

然而,另一家卡车自动驾驶上市公司图森未来证明了这个赛道并非一片坦途。该公司从IPO上市的每股40美元下跌到6.23美元,再次体现了「理想很丰满,现实很骨感」。最新消息,美股投资者正在牵头准备对该公司进行集体诉讼,原因是公司IPO文件做出了虚假或误导性陈述。

何时盈利,是摆在这些公司面前的一道无法逾越的坎,至少在2025年之前,没有一个确定性的答案。但,烧钱,还在持续。因为,自动驾驶的商业化从来不是“纯技术”的问题,而是“什么时候”的问题。

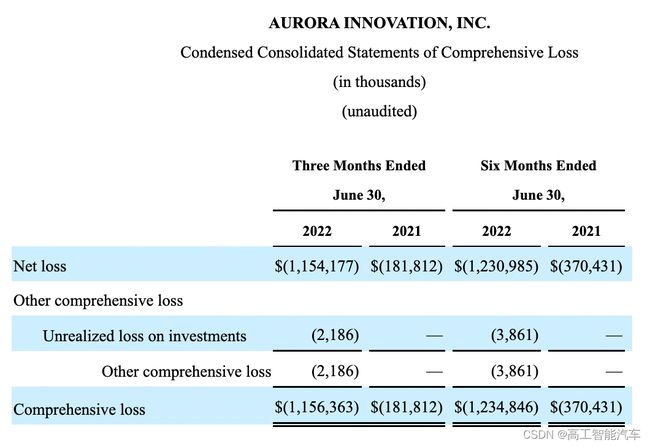

数据显示,今年第二季度,Aurora的现金运营费用高达1.71亿美元,此前估算数据显示,每年消耗的资金高达9亿美元(年化计算)。该公司此前曾预计,到2027年,累计现金消耗将达到37亿美元,届时才会开始实现盈利。

目前,该公司给出的现金消耗约为每季度1-1.5亿美元。因此,考虑到公司约12.4亿美元的净现金储备,按照现有业务的支出水平,而不考虑其他支出的情况下,保守可以支撑到2024年底。

同时,对于目前各家自动驾驶公司的示范运营项目,该公司也坦承,“我们每天都在搬运货物,但是非常小的一部分收入。在可预见的未来,这种情况还会继续。没有司机,那才是我们真正开始的时间点。“

而随着商业化压力急剧增加,身处其中的企业也在四处奔波寻找可持续的「现金收入」。投资人要结果,创始人也要给团队一个交代。

今年3月,小马智行宣布与四维图新达成全面战略合作,双方将结合各自的技术优势,合力打造智能驾驶软硬件解决方案,并在高精度地图及定位等领域进行全面合作,加速相关产品的落地。

根据协议,双方作为长期战略合作伙伴,将结合各自在乘用车领域的客户资源和产品能力,合作开发面向乘用车主机厂的智能驾驶产品服务,共同拓展商业机会。除此之外,双方还将共同探索新一代智能座舱人机共驾导航产品等的技术演化和应用,提升自动驾驶的协同应用能力。

紧接着,5月18日,轻舟智航(QCraft)宣布与地平线正式达成战略合作,双方将基于轻舟自研的行泊一体解决方案,以及地平线自研的征程®系列车规级AI芯片,联合进行开发与适配,共同打造高等级自动驾驶前装量产解决方案。

根据合作协议,双方还将围绕前装乘用车量产领域的高级辅助驾驶(ADAS)、自动驾驶、智能人机交互、AI能力建设等方面进行重点合作。同时,双方还将积极开展联合市场推广,基于自动驾驶解决方案,实现更多乘用车前装量产项目的落地。

5月25日,文远知行WeRide宣布获得博世的战略投资,双方签署战略合作协议,联合开展智能驾驶软件的开发,共同推进博世中国高阶智能驾驶解决方案加速落地,助力应用于乘用车的L2-3级自动驾驶大规模前装量产及市场化应用。

按照协议,基于博世中国高阶智能驾驶解决方案,合作双方将联合开发由数据驱动的智能驾驶软件,服务于中国主机厂客户。目前,双方已经拿到了国内首个量产项目定点。

这意味着,自动驾驶公司从过去是车企的「座上宾」(与车企联合打造示范车队),到如今「躬身」进入智能驾驶前装量产供应链,以供应商角色争抢前装项目,这是一次迫不得已的自我救赎。

就在上周,小鹏G9宣布成功通过了自动驾驶封闭场地测试(按照广州市智能网联汽车自动驾驶功能测试的相关要求)。按照官方说法,这是行业首款在不改变硬件的情况下,仅通过自动驾驶软件升级强化而顺利通过该测试的在售量产车型。

此前,理想汽车CEO李想也表示,到2023年该公司会推出全新车型X01,标配支持L4级别自动驾驶能力的硬件,预计2024年将会开始通过OTA的方式让旗下车型具备L4级别自动驾驶能力。

吉利汽车也在今年初宣布,旗下智能电动品牌极氪与Mobileye进一步深化战略合作关系,双方计划于2024年联手推出全球首款具备L4级别智能驾驶能力的消费级智能驾驶电动汽车。

吉利汽车表示,此次与Mobileye的战略合作升级,也是极氪深化探索智能驾驶路径、完善自身科技生态、布局未来的重要一步。显然,在强大的供应链支持下,汽车制造商也在开始摆脱过去只能与自动驾驶初创公司合作的可选项,不管是自主研发还是供应商合作,主动权也再次回归到车企手中。

显然,对于自动驾驶公司来说,寻找在日益竞争激烈的市场中保持竞争力并实现商业化落地,已经迫在眉睫。而在早期设想的商业场景下,从自动驾驶到无人驾驶,才是出路。

Aurora的财务副总裁Richard Tame此前也曾公开表示,卡车项目只有在没有司机的情况下大规模部署时才会产生利润。而即便是丰田这样的付费开发项目(Robotaxi),该公司也坦承,“目前处于次要地位。”

“如果我们拿前装类比,丰田以及很多车企的早期示范项目,很多时候更接近预研、POC类型。”行业人士表示,公司可以拿到一笔费用,但和前装量产上车相比,还是九牛一毛,并且不可持续。