秦淮数据登陆纳斯达克,“国产IDC们”能否说好新故事?

近日,数据中心解决方案提供商——秦淮数据近日向美SEC提交IPO招股书,此次发行价11.5美元到13.5美元,发行4000万股,募资总额为4.6亿美元到5.4亿美元。

据悉,秦淮数据将成为继万国数据、世纪互联之后,国内第三家赴美上市的IDC供应商,将于美东时间9月30日(北京时间10月1日)在纳斯达克挂牌上市。截至美股研究社发稿,万国数据总市值约为128亿美元,世纪互联总市值约为30亿美元。

结合秦淮数据招股书来看,近两三年其营收保持高速增长,但是其亏损态势也依旧在延续,而单一的客户结构也成为其未来稳定发展的隐患。而从全球视阈而言,目前国内IDC提供商与国外同行们仍存在不小差距,如何缩小其间的差距,巩固竞争“护城河”,将成为未来重点。

营收增速平稳上升,收入结构单一成行业现象

判断企业未来增长潜力的基准之一便是营收增速,从数据表现而言,秦淮数据的营收保持了较为高速增长的态势,这也是秦淮数据可以得到诸多融资从而实现IPO的最重要原因。营收能够保持较为高速增长的基石是其业务规模的不断扩大。

秦淮数据目前下设独立运营的子品牌“秦淮数据”和“Bridge Data Centres”。“秦淮数据”的主营业务范围为国内,而Bridge Data Centres则主攻马来西亚、印度等亚洲新兴国家市场。

据第三方数据统计,截至2019年12月31日,秦淮数据的在运营数据中心容量占据亚太市场总规模的21.5%,位居第一。从历史数据来看,截至2018年末、2019年末及2020年6月底,秦淮数据的数据中心运营规模分别为82 MW(兆瓦,下同)、193 MW及196 MW,各期间机柜签约率分别为76%、87%和90%,签约率的增速较为平稳。

然而,除营收和业务规模的增长外,同样不可忽视的是其营收结构的单一。据招股书数据显示:2019年与2020上半年,字节跳动贡献收入占比为68.2%和81.6%。而随着字节跳动旗下Tiktok美国业务发展在未来陷入极大的不确定性,而这也会在相当大程度上影响秦淮数据未来一段时间内的营收情况。

相较于万国数据而言,秦淮数据不论是数据中心的规模,还是营收情况都处于劣势地位。秦淮数据的营收大约只相当于万国数据的33%左右,万国数据自2016年上市后,股价表现涨势较好,其业务规模也在不断扩大,且同为IDC提供商,若秦淮数据上市后,未来与万国数据之间的竞争将会更为激烈。

在整个IDC行业,对于少数大型企业客户的过高依赖始终是一个普遍存在的问题。以2016年赴纳斯达克上市的万国数据为例,前三大客户占万国数据收入的约55%,这一比例虽好于秦淮数据,但是比例仍不低。

在一定程度上而言,这种过度依赖少数头部大企业客户的问题,也是IDC供应商无法避免的。作为典型的To B行业,绝大部分需求都集中于B端,受企业客户的业务变动影响甚大。此外,自然灾害也会对IDC企业的数据中心造成损害。以万国数据为例,2018年夏季的台风“山竹”对其恰好处于台风路径上的8个数据中心造成了一定的不利影响。

亏损局面依旧持续,扭亏转盈仍未可知

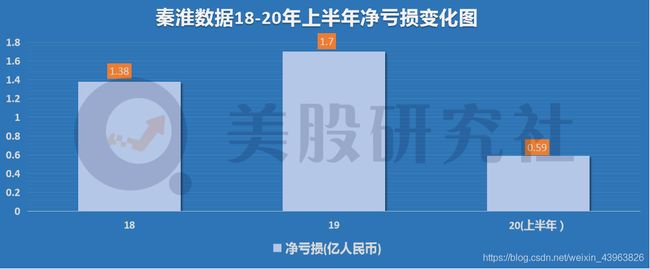

在营收增长的可观背景下,秦淮数据仍未实现盈利,目前仍处于亏损态势。从招股书披露的数据来看,虽然亏损仍在持续,但可喜的是发布的数据上来看亏损局面在逐渐缓和,这与运营成本的降低相关。

运营成本方面,2018年、2019年和2020年上半年,秦淮数据运营成本分别为8467万元、3.05亿元、2.36亿元。业务的扩张也造成运营成本的上升,但从上图可看出,随着营收的增长,运营成本虽也在增长,但增速已经明显放缓。2018年,总运营费用占该年总营收的比重为86.4%,而到了2020年上半年,该比重已经下降为7.28%,在降成本方面秦淮数据的成效还是较为明显的。

具体到各项运营成本(单位:人民币):

-行政支出分别为5798万元、2.33亿元、1.84亿元;

-研发成本分别为0、2451万元和1579万元;

-营销成本分别为509万元、4749万元、3701万元。

秦淮数据在行政费用上的支出数额最大,这也反映出IDC行业的典型特点:重资产、轻技术、轻销售。IDC行业前期投入较大,土地、机房等一次性投入较高,一旦跑马圈地完成,进入出租周期后,各项开支逐年减少,同时出租率和租金都非常稳定。这也是其成为近几年资本风口上的行业之一。

从整个IDC行业来看,亏损一直是一个持续且普遍的问题,早4年时间上市的万国数据的财报数据显示其目前仍在亏损。而早于2011年就已经赴美上市的世纪互联,也仅仅于前几年才结束亏损的局面。

有业内人士称,秦淮数据集团的连续亏损是由于其目前仍处于扩张阶段,专注核心一线城市的战略布局决定了其拿地、建设、运营等成本,长期居高不下。据美股研究社获悉,秦淮数据目前拥有9个运营数据中心,另外还有6个在建数据中心。未来的一段时间,由于业务规模的不断扩张,秦淮数据的亏损态势恐怕仍将持续,且从同行万国数据仍在亏损的情况来看,盈利恐怕还是未知数。

IDC赛道前景广阔,“秦淮数据们”何时拉近与国外同行差距?

从目前情况来看,IDC行业未来的发展前景和潜力都是巨大的。据科智资讯发布的《2019-2020年中国IDC产业发展研究报告》显示,2019年,中国IDC业务市场规模达到1562.5亿元人民币,同比增长27.2%,市场规模绝对值相比2018年增长超过300亿元人民币。

而在2020年初,疫情下政府、企业、员工对远程办公、远程教育、电商生活等设施的依赖程度加深,更带动国内IDC行业客户需求规模量级大幅增加。据数据预计,截至2022年,中国IDC业务市场规模将超过3200亿元人民币,进入新一轮爆发期。但相较于美国的IDC市场以及同类型企业的发展情况,中国的IDC公司与之还存在不小的差距。

第一,从全球IDC市场份额而言,目前美国IDC市场份额约占据全球市场份额的约40%,而中国市场的占比份额仅为8%,虽然为全球第二,但与全球第一的美国还是存在较大的差距。

具体到IDC公司,美国市值最高的IDC公司是Digital Realty Trust(以下简称DRT),截至美股研究社发稿,其总市值为392亿美元;而与之相对的国内最大IDC提供商万国数据,目前的总市值为128亿美元,二者的市值差距约为3倍。

而在纳斯达克上市9年的世纪互联目前的总市值约28亿美元,秦淮数据此次的市场估值介于34亿至40亿美元。由此可见,中国IDC企业与美国同行们的差距是显而易见的。

第二,从企业营收上而言,DRT也是领先于中国的IDC公司。据DRT发布的财报数据显示:2019年全年的总营收为32.09亿美元,同比上涨5.34%;净利润表现为5.80亿美元,同比增幅为131.97%。

与之相对,万国数据2019年全年营收为5.92亿美元,同比增长47.6%;全年净亏损为6300万美元。从营收数据上,DRT无疑占据优势,最为重要的是虽同为IDC企业,DRT已经实现盈利。从这一点上,无论是万国数据,还是即将赴美上市的秦淮数据,差距还是较大。

IDC业务作为云计算产业链的上游,中美两家头部IDC提供商之间的差距,反应的是中美两国在云计算市场规模和发展上还存在一些差距。2019年全球云计算市场的前三名公司占据了近80%的市场,亚马逊位居第一,市场份额高达45%; 微软的市场份额为17.9%,排名第二; 阿里云以9.1%的市场份额跻身前三; 第四为谷歌,其市场份额为5.3%。由此可见,在全球云计算业务上,美国独占鳌头。

不过,虽然中国目前的云计算业务落后于美国,但是发展势头还是整体向好。2019年,我国云计算市场规模达1334亿元,同比增长38.6%,而同期全球市场平均增速为20.9%。未来,受益于新基建的推进,国内云计算行业将迎来黄金发展期。可喜的是,秦淮数据搭上了一趟高速向前驶进的列车,而至于其上市后的表现究竟如何,则要看其自身能力了。

本文来源:美股研究社,转载请注明版权