python马尔科夫链

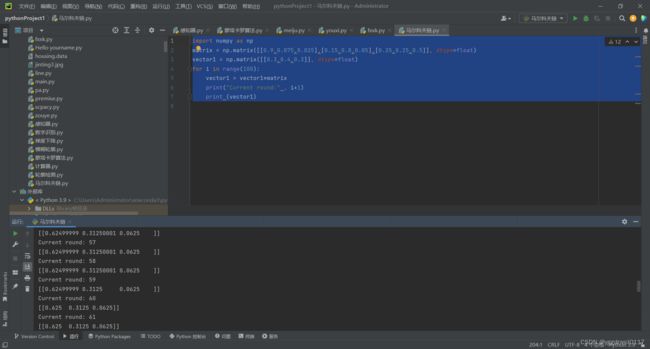

假设我们当前股市的概率分布为:[0.3,0.4,0.3],即30%概率的牛市,40%概率的熊盘与30%的横盘

import numpy as np

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

vector1 = np.matrix([[0.3,0.4,0.3]], dtype=float)

for i in range(100):

vector1 = vector1*matrix

print("Current round:" , i+1)

print (vector1)

第60轮开始一直保持在[0.625 0.3125 0.0625],即62.5%的牛市,31.25%的熊市与6.25%的横盘 。

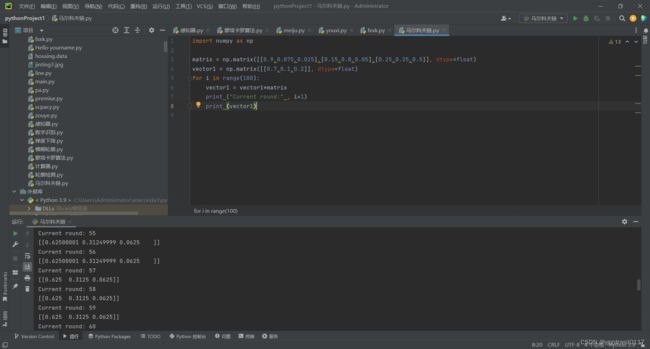

改变初始概率分布:现在我们用[0.7,0.1,0.2]作为初始概率分布

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

vector1 = np.matrix([[0.7,0.1,0.2]], dtype=float)

for i in range(100):

vector1 = vector1*matrix

print "Current round:" , i+1

print vector1

可以看出,尽管这次我们采用了不同初始概率分布,最终状态的概率分布趋于同一个稳定的概率分布[0.625 0.3125 0.0625], 也就是说我们的马尔科夫链模型的状态转移矩阵收敛到的稳定概率分布与我们的初始状态概率分布无关。

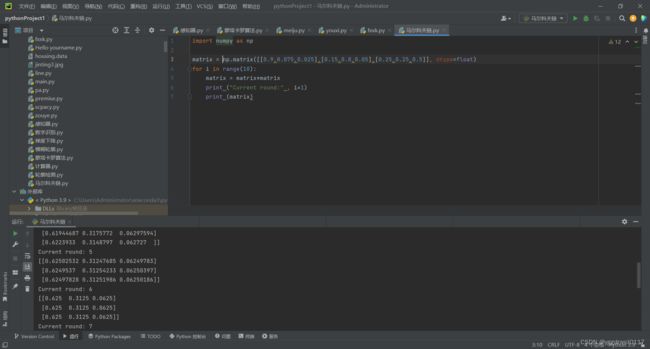

如果我们得到了这个稳定概率分布对应的马尔科夫链模型的状态转移矩阵,则我们可以用任意的概率分布样本开始,带入马尔科夫链模型的状态转移矩阵,这样经过一些序列的转换,最终就可以得到符合对应稳定概率分布的样本。

这个性质不光对我们上面的状态转移矩阵有效,对于绝大多数的其他的马尔科夫链模型的状态转移矩阵也有效。同时不光是离散状态,连续状态时也成立。

同时,对于一个确定的状态转移矩阵PP,它的n次幂PnPn在当n大于一定的值的时候也可以发现是确定的

代码如下:

matrix = np.matrix([[0.9,0.075,0.025],[0.15,0.8,0.05],[0.25,0.25,0.5]], dtype=float)

for i in range(10):

matrix = matrix*matrix

print "Current round:" , i+1

print matrix

我们可以发现,在n≥6n≥6以后,PnPn的值稳定不再变化,而且每一行都为[0.625 0.3125 0.0625],这和我们前面的稳定分布是一致的。这个性质同样不光是离散状态,连续状态时也成立。