第8章 机器学习实战之线性回归

第二部分 回归

写在前面:

回归是监督学习的方法的延续。

监督学习指的是有目标变量或预测目标的机器学习方法 。

回归与分类的不同,就在于其目标变量是连续数值型 。分类输出的是标称型类别值。

主要内容:

● 线性回归

● 局部加权线性回归

● 岭回归和逐步线性回归

● 预测鲍鱼年龄和玩具售价

分类的目标变量是标称型数据,下面我们会对连续型的数据做出预测。

8.1 用线性回归找到最佳拟合曲线

优点:结果易于理解,计算上不复杂

缺点:对非线性的数据拟合不好

适用数据类型:数值和标称型数据

回归的目的是预测数值型的目标值。

最直接的方法就是依据输入写出一个目标值得计算公式。

假如想要预测姐姐的男友汽车功率的大小,可能需要下面这个公式:

HorsePower = 0.0015 * annualSalary - 0.99 * hoursListenimgToPulicRadio

这就是所谓的回归方程(regression equation) ,其中 0.0015 - 0.99 称作 回归系数(regression weights) ,求回归系数的过程就是回归。

具体的做法就是用回归系数乘以输入值,再将结果全部加在一起,就得到了预测值(这些运算就是求出二者的内积)。

值得一提的是,存在一种非线性回归的回归模型,该模型认为输出可能是输入的乘积,上面的功率计算公式也可以这样写:

HorsePower = 0.0015 * annualSalary / hoursListenimgToPulicRadio

回归的一般方法

(1)收集数据:采用任意方法收集数据

(2)准备数据:回归需要数值型数据,标称型数据将被转换成二值型数据。

(3)分析数据:绘制出数据的可视化二维图将有助于对数据做出理解和分析,在采用缩减法求得新的回归系数之后,可以将新拟合绘在图上作为比对。

(4)训练算法:找到回归系数

(5)测试算法:使用R2或者预测值和数据的拟合度,来分析模型的效果

(6)使用算法:使用回归,可以在给定输入的时候预测一个数值,这是对分类方法的提升,因为这样可以预测连续型数据而不仅仅是离散的类别标签。

假定输入的数据存放在矩阵 X 中 ,回归系数存放在向量 w 中。那么对于给定的数据X1,预测结果将会通过Y1 = X1^T * w 。

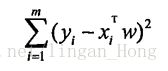

如果我们知道X对应的Y,如何找到w呢?方法就是找到使用误差最小的w 。这里的误差指的是预测y值和真是y值之间的差值。使用该误差的简单累加将使得正差值和负差值相互抵消,所以采用平方误差。

平方误差可以写为:

用矩阵表示还可以写作: (y - Xw)^T (y - Xw)-

若对w进行求导: 得,X ^(Y - Xw)

令 X ^(Y - Xw) = 0

解得(当前估计出的w的最优解)

![]()

上述的(X^T * X)^-1 ,这个公式是对矩阵求逆,但是矩阵的逆可能不存在,所以代码里面需要加一个判断条件。求解最佳w的方法也称之为 OLS,普通最小二乘法。

# 标准回归函数和数据导入函数

def loadDataSet(fileName):

"""

函数能够自检出特征的数目

"""

numFeat = len(open(fileName).readline().split('\t')) - 1

dataMat = []; labelMat = []

fr = open(fileName)

for line in fr.readlines():

lineArr = []

curLine = line.strip().split('\t')

for i in range(numFeat):

lineArr.append(float(curLine[i]))

dataMat.append(lineArr)

labelMat.append(float(curLine[-1]))

return dataMat, labelMat#求最佳拟合直线

def standRegres(xArr,yArr):

xMat = np.mat(xArr); yMat = np.mat(yArr)

xTx = xMat.T * xMat

#判断矩阵是否可逆,np.linalg.det()矩阵求行列式(标量)

if np.linalg.det(xTx) == 0.0:

print "This matrix is singular, cannot do inverse"

return

#ws = xTx.I * (xMat.T * yMat)

ws = np.linalg.solve(xTx, xMat.T * yMat.T)

return ws np.linalg.inv():矩阵求逆

np.linalg.det():矩阵求行列式(标量)

调用矩阵求行列式,如果行列式结果不为零,说明矩阵的逆是存在的。

其实对于上述代码,如果我们调用numpy下面的linalg线性代数库,我们的代码还可以写为:

ws = np.linalg.solve(xTx, xMat.T * yMatT)In [3]: import regression

In [4]: reload(regression)

Out[4]: <module 'regression' from 'regression.pyc'>

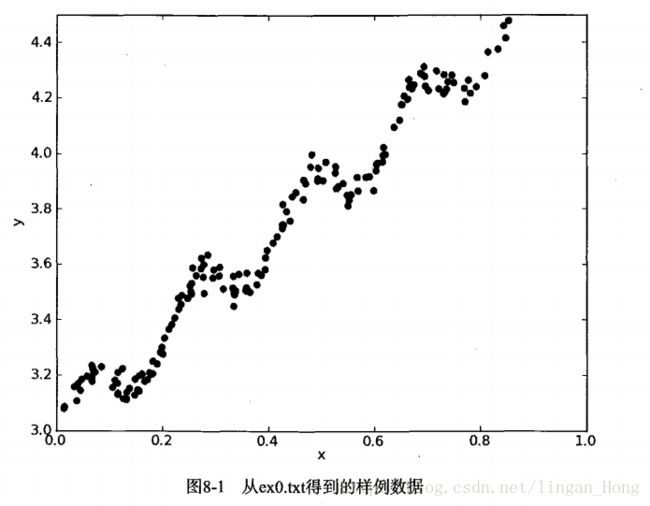

In [5]: xArr,yArr = regression.loadDataSet(r"E:\ML\ML_source_code\mlia\Ch08\ex0.txt")

In [6]: ws = regression.standRegres(xArr,yArr)

In [7]: ws

Out[16]:

matrix([[ 3.00774324],[ 1.69532264]])得到的结果ws,里面就存放着回归系数。

我们知道 xArr[:2] = [[1.0, 0.067732], [1.0, 0.42781]]

X0 = 1.0

我们假定偏移量就是一个常数。

在用内积预测y的时候,第一维将乘以前面的常数X0 , 第二维将乘以变量X1 。

假定X0 = 1,得 y = ws[0] + ws [1] *X1

这个y是实际预测给出的。

In [39]: xMat = np.mat(xArr)

...:

In [40]: yMat = np.mat(yArr)

...:

In [41]: yHat = xMat * ws #预测值

...:

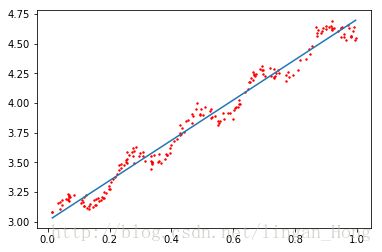

In [42]: fig = plt.figure()

...:

0xbcab8d0>

In [43]: ax = fig.add_subplot(111)

...:

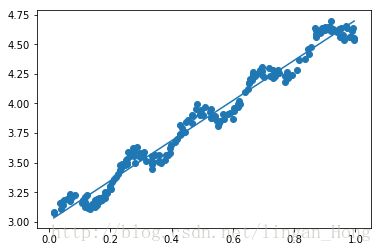

In [44]: ax.scatter(xMat[:,1].flatten().A[0],yMat.T[:,0].flatten().A[0])

...:

Out[44]: 0xbfb5e48> 绘制数据集散点图好热最佳拟合曲线。

为了防止所绘制曲线出现问题,我们要将点按照升序排列:

In [45]: xCopy = xMat.copy()

...:

In [46]: xCopy.sort(0)

...:

In [47]: yHat = xCopy * ws

...:

In [48]: ax.plot(xCopy[:, 1], yHat)

...:

Out[48]: [0xcfdc3c8>]

In [49]: plt.show()

几乎任一数据集都可以用上述的方法建模。那么该如何判断模型的好坏呢?

其实我们可以计算预测值yHat序列 和真实值 y 序列的的匹配程度,也就是这两个序列的相关系数。

numpy的corrcoef (yEstimate , yActual) 来计算预测值和真实值的相关性。

例子:

计算y的预测值yHat

In [14]: yHat = xMat * ws计算相关系数

In [15]: np.corrcoef(yHat.T, yMat )

Out[15]:

array([[ 1. , 0.98647356],

[ 0.98647356, 1. ]])得到的结果显示对角线上的数据是1.0,yMat和自己匹配是最完美的。

yHat和yMat的相关系数是0.98

8.2 局部加权线性回归

因为线性回归求得具有最小均方误差的无偏估计。所以他可能出现欠拟合现象。

模型欠拟合将不能有好的预测结果,所以有些方法允许在估计中引入一些偏差,从而降低预测的均方误差。

其中一个方法是局部加权线性回归(LWLR),我们给待预测点附近的每个点赋予一定的权重,然后在这个子集上基于最小均值方差来进行普通的回归。每次预测均需要事先选取出对应的数据子集。

这个算法解出的回归系数如下:

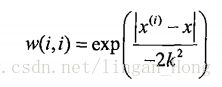

w = (X^T WX)^-1 * X^TWy

其中w是一个矩阵,用来给每一个点赋予权重。

LWLR使用的类似于支持向量机中的“核函数”来对附近的点赋予更高的权重。

核的类型可自由选择,最常用的就是高斯核。高斯核公式如下:

如此,就构建了一个只含有对角元素的权重矩阵,且点x与x(i)越近,则w(i , i)将会越大。

指定参数k决定了对附近的点赋予多大的权重。

# 局部加权线性回归函数

def lwlr(testPoint, xArr, yArr, k = 1.0):

xMat = np.mat(xArr); yMat = np.mat(yArr).T

m = np.shape(xMat)[0]

weights = np.mat(np.eye((m))) #创建对角权重矩阵

for j in range(m):

diffMat = testPoint - xMat[j, :]

#权重大小以指数级衰减

weights[j, j] = np.exp(diffMat * diffMat.T/(-2.0*k**2))

xTx = xMat.T * (weights * xMat)

if np.linalg.det(xTx) == 0.0: #矩阵行列式

print "This matrix is singular, cannot do inverse"

return

#ws = xTx.I * (xMat.T * (weights * yMat))

ws = np.linalg.solve(xTx, xMat.T * (weights * yMat))

return testPoint * ws

def lwlrTest(testArr, xArr, yArr, k = 1.0):

m = np.shape(testArr)[0]

yHat = np.zeros(m)

for i in range(m):

yHat[i] = lwlr(testArr[i], xArr, yArr, k)

return yHat测试结果:

In [16]: reload(regression)

Out[16]: 'regression' from 'regression.py'>

In [17]: xArr,yArr = regression.loadDataSet(r"E:\ML\ML_source_code\mlia\Ch08\ex0.txt")

In [18]: yArr[0]

Out[18]: 3.176513

In [23]: regression.lwlr(xArr[0], xArr, yArr, 1.0)

Out[23]: matrix([[ 3.12204471]])

In [24]: regression.lwlr(xArr[0], xArr, yArr, 0.001)

Out[24]: matrix([[ 3.20175729]])

In [25]: regression.lwlr(xArr[0], xArr, yArr, 0.003)

Out[25]: matrix([[ 3.20200665]])

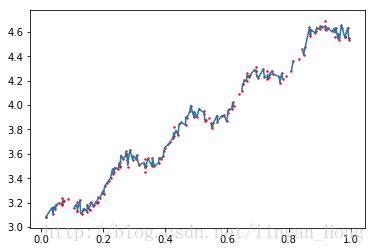

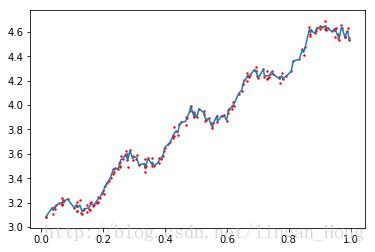

In [36]: yHat = regression.lwlrTest(xArr, xArr, yArr, 0.003)

xMat = np.mat(xArr)

...:

In [38]: srtInd = xMat[:,1].argsort(0)

...:

In [39]: xSort = xMat[srtInd][:, 0 ,:]

...:

In [41]: fig = plt.figure()

...:

0xba37208>

In [45]: ax = fig.add_subplot(111)

...:

In [46]: ax.plot(xSort[:,1],yHat[srtInd])

...:

Out[46]: [0xbcca7f0>]

In [47]: ax.scatter(xMat[:,1].flatten().A[0], np.mat(yArr).T.flatten().A[0],s=2,c='red')

...: plt.show()

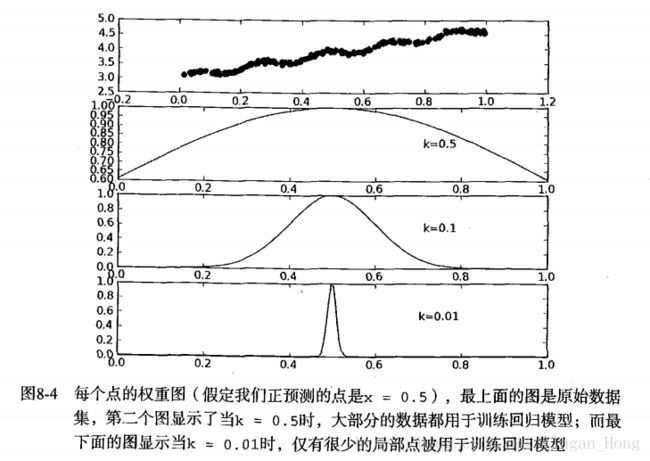

k=0.03,考虑了太多的噪音,导致过拟合。

k=0.01 ,模型可以挖掘出数据潜在的规律。

k= 1.0 ,模型的效果与最小二乘法差不多

8.3 预测鲍鱼的年龄

鲍鱼的年龄可以从鲍鱼壳的层数推断。

In [6]: def rssError(yArr, yHatArr):

...: return ((yArr - yHatArr)**2).sum()

...:

...:

In [7]: abX,abY = regression.loadDataSet(r'E:\ML\ML_source_code\mlia\Ch08\abalone.txt')

In [9]: yHat01 = regression.lwlrTest(abX[0:99], abX[0:99], abY[0:99], 0.1)

...: yHat1 = regression.lwlrTest(abX[0:99], abX[0:99], abY[0:99], 1.0)

...: yHat10 = regression.lwlrTest(abX[0:99], abX[0:99], abY[0:99], 10)

...:为了分析预测误差的大小,使用函数rssError()来计算这个指标

In [10]: regression.rssError(abY[0:99], yHat01.T)

...:

Out[10]: 56.782844739243856

In [11]: regression.rssError(abY[0:99], yHat1.T)

...:

Out[11]: 429.89056187017724

In [12]: regression.rssError(abY[0:99], yHat10.T)

...:

Out[12]: 549.11817088266241可以看到,较小的核得到了较小的误差。

如果我们对所有的数据集都使用最小的核,将造成过拟合,对数据的预测效果不一定达到最好。

In [12]: yHat01 = regression.lwlrTest(abX[100:199], abX[0:99], abY[0:99], 0.1)

...:

In [13]: regression.rssError(abY[100:199], yHat01.T)

...:

Out[13]: 14201.900334127147

In [14]: yHat1 = regression.lwlrTest(abX[100:199], abX[0:99], abY[0:99], 1.0)

...:

In [15]: regression.rssError(abY[100:199], yHat1.T)

...:

Out[15]: 573.52614418971586

In [16]: yHat10 = regression.lwlrTest(abX[100:199], abX[0:99], abY[0:99], 10)

...:

In [17]: regression.rssError(abY[100:199], yHat10.T)

...:

Out[17]: 517.57119053826102核大小等于10的测试误差最小,但是训练集上的误差最大。

我们和简单的线性回归做个比较:

In [16]: ws = regression.standRegres(abX[0:99], abY[0:99])

...:

In [20]: yHat = np.mat(abX[100:199]) * ws

...:

In [22]: regression.rssError(abY[100:199], yHat.T.A)

...:

Out[22]: 518.63631532464842使用局部加权线性回归来构建模型,可以得到比普通线性回归更好的效果。局部加权线性回归为了做出预测,每次必须保存所有的训练数据。

8.4 缩减系数来“理解”数据

如果数据的特征 比样本点还多,我们不能使用线性回归来做预测。因为计算 (X^TX)^-1 会出错。

特征比样本点多 (n > m) ,输入数据的矩阵 X 是非满秩矩阵。非满秩矩阵求逆会出问题。

(n阶方阵矩阵可逆,则|A|≠0,即|A|是A的n阶非零子式,所以A的秩是n,即A是满秩阵。它是判断矩阵是否可逆的充分必要条件)

为了解决这个问题,我们引入了岭回归。

8.4.1 岭回归

简单来说,岭回归就是在矩阵 X^TX 上加上一个 λJ ,从而使得矩阵非奇异 ,对于(X^TX + λJ ) 可求逆。

其中 矩阵 J 是一个m x m 单位矩阵,对角线上元素全为1,其他元素全部为0 。 λ 是用户自定义的数值。

回归系数计算公式:

w = (X^TX + λJ)^-1 X^T y

岭回归用于特征数大于样本数,也用于在估计中加入偏差。

这里引入 λ 来限制了所有 w 之和,通过引入该惩罚项,能减少不重要的参数,这个在统计学里叫做缩减。缩减法可以去掉其他不重要的参数。因此缩减法能取得更好的预测效果。

岭回归中的岭是什么?

岭回归使用了单位矩阵乘以常数λ ,单位矩阵J,对角线全部是1,其余值全部是0,。在0构成的数据里面出现一条组成的“岭”。这是岭的由来。

这里通过预测误差最小化得到λ :获取数据之后,首先抽取一部分数据用于测试,剩余作为训练集用于训练参数w,训练完毕后再测试集上测试预测性能。选取不同的λ来重复上述的过程,最终选取一个使预测误差最小的λ 。

#岭回归

def ridgeRegres(xMat, yMat, lam = 0.2):

xTx = xMat.T * xMat

denom = xTx + np.eye(np.shape(xMat)[1])*lam

if np.linalg.det(xTx) == 0.0:

print "This matrix is singular, cannot do inverse"

return

ws = denom.I * (xMat.T * yMat)

return ws

def ridgeTest(xArr, yArr):

xMat = np.mat(xArr); yMat = np.mat(yArr).T

yMean = np.mean(yMat, 0)

yMat = yMat - yMean

xMeans = np.mean(xMat, 0)

xVar = np.var(xMat, 0)

xMat = (xMat - xMeans)/xVar

numTestPts = 30

wMat = np.zeros((numTestPts, np.shape(xMat)[1]))

for i in range(numTestPts):

ws = ridgeRegres(xMat, yMat, np.exp(i-10))

wMat[i, :] = ws.T

return wMatridgeRegres() 用于计算回归系数,函数ridgeTest() 用于在一组的 λ 上测试结果。

若lam = 0,结果仍会错误。所以必须限制行列式不为0且lam不等于0。

为了使用岭回归和缩减技术,我们要对特征做标准化处理。使每维特征具有相同的重要性,做法就是 所有特征减去各自的均值并除以方差。

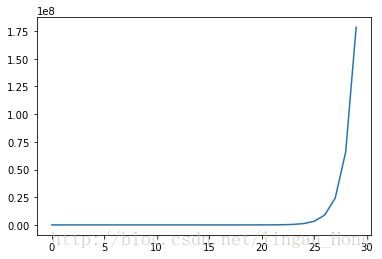

其中,exp(i-10) 以指数函数变化。

In [4]: a=[]

In [5]: for i in range(30):

...: a.append(exp(i-10))

...:

In [6]: fig = plt.figure()

...: ax = fig.add_subplot(111)

...: ax.plot(a)

...: plt.show()

In [18]: reload(regression)

Out[18]: 'regression' from 'regression.py'>

In [19]: abX,abY = regression.loadDataSet(r'E:\ML\ML_source_code\mlia\Ch08\abalone.txt')

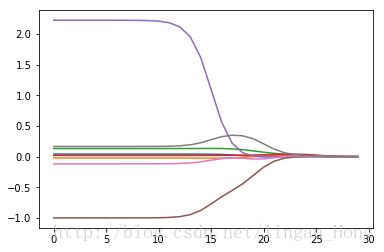

In [22]: ridgeWeights = regression.ridgeTest(abX,abY)

In [37]: import matplotlib.pyplot as plt

...:

In [47]: fig = plt.figure()

...: ax = fig.add_subplot(111)

...: ax.plot(ridgeWeights)

...: plt.show()

岭回归的系数变化图。

在图的左边,λ 非常小的时候,系数与普通的回归一样;

在图的右边,系数全部缩减为0;

在中间某个部分可以取得最好的预测结果。

为了定量找到最佳参数,需要交叉验证。

8.4.2 laso

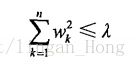

在增加如下约束的时候,普通的最小二乘法回归会得到与岭回归一样的公式 :

公式表明了回归系数的平方要小于等于λ 。

另一个缩减方法lasso对回归系数租出了限定,约束条件如下:

两个公式不不同点在于约束条件使用了绝对值代替了平方。

公式细微的变化极大的增加了计算复杂度。

8.4.3 向前逐步回归

向前逐步回归是一种贪心算法,即每一步都尽可能的减少误差。

开始,所有的权重都设置为1,然后每一步所做的决策是对某个权重增加或减少一个很小的值。

伪代码:

数据标准化,使其分布满足0均值和单位方差

在每轮迭代过程中:

设置当前最小误差lowestError为正无穷大

对每个特征:

增大或缩小:

改变一个系数得到一个新的W

计算新W下的误差

如果误差Error小于当前最小误差lowestError:

设置Wbest为当前W

将W设置为新的WbestIn [11]: xArr, yArr = regression.loadDataSet(r'E:\ML\ML_source_code\mlia\Ch08\abalone.txt')

In [11]: regression.stageWise(xArr, yArr, 0.01, 200)

[[ 0. 0. 0. 0. 0. 0. 0. 0.]]

[[ 0. 0. 0. 0.01 0. 0. 0. 0. ]]

[[ 0. 0. 0. 0.02 0. 0. 0. 0. ]]

[[ 0. 0. 0. 0.03 0. 0. 0. 0. ]]

......

[[ 0.04 0. 0.09 0.03 0.31 -0.64 0. 0.36]]

[[ 0.05 0. 0.09 0.03 0.31 -0.64 0. 0.36]]

[[ 0.04 0. 0.09 0.03 0.31 -0.64 0. 0.36]]

Out[11]:

array([[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

...,

[ 0.05, 0. , 0.09, ..., -0.64, 0. , 0.36],

[ 0.04, 0. , 0.09, ..., -0.64, 0. , 0.36],

[ 0.05, 0. , 0.09, ..., -0.64, 0. , 0.36]])

In [12]: regression.stageWise(xArr, yArr, 0.001, 5000)

[[ 0. 0. 0. 0. 0. 0. 0. 0.]]

[[ 0. 0. 0. 0.01 0. 0. 0. 0. ]]

[[ 0. 0. 0. 0.02 0. 0. 0. 0. ]]

[[ 0. 0. 0. 0.03 0. 0. 0. 0. ]]

......

[[ 0.043 -0.011 0.12 0.022 2.023 -0.963 -0.105 0.187]]

[[ 0.044 -0.011 0.12 0.022 2.023 -0.963 -0.105 0.187]]

[[ 0.043 -0.011 0.12 0.022 2.023 -0.963 -0.105 0.187]]

[[ 0.044 -0.011 0.12 0.022 2.023 -0.963 -0.105 0.187]]

Out[10]:

array([[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

[ 0. , 0. , 0. , ..., 0. , 0. , 0. ],

...,

[ 0.043, -0.011, 0.12 , ..., -0.963, -0.105, 0.187],

[ 0.044, -0.011, 0.12 , ..., -0.963, -0.105, 0.187],

[ 0.043, -0.011, 0.12 , ..., -0.963, -0.105, 0.187]])把结果与最小二乘法进行比较,得到结果如下:

In [13]: xMat = np.mat(xArr)

In [14]: yMat = np.mat(yArr).T

In [15]: xMat =regression.regularize(xMat)

In [16]: yM = np.mean(yMat,0)

In [17]: yMat = yMat - yM

In [19]: weights = regression.standRegres(xMat,yMat.T)

In [20]: weights.T

Out[20]:

matrix([[ 0.0430442 , -0.02274163, 0.13214087, 0.02075182, 2.22403814,

-0.99895312, -0.11725427, 0.16622915]])

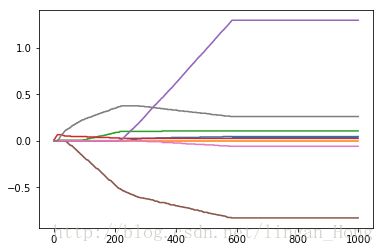

In [22]: aaa= regression.stageWise(xArr, yArr, 0.005, 1000)

In [23]: fig = plt.figure()

...: ...: ax = fig.add_subplot(111)

...: ...: ax.plot(aaa)

...: ...: plt.show()

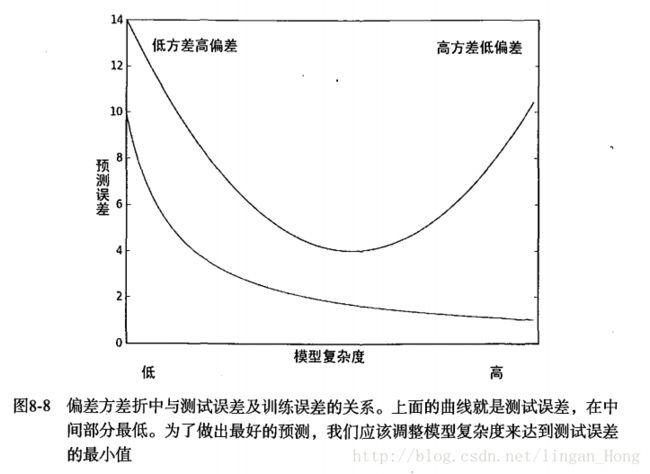

8.5 权衡偏差与方差