叮咚买菜拟IPO背后:烧钱难见回报,下一个ofo小黄车?

这个夏天,资本市场热闹非常,尤其是消费领域,这一幕像极了两年前的共享单车领域。

近日,叮咚买菜、每日优鲜同步递交招股书,双双赴美冲刺上市,争抢生鲜第一股。在此之前,嘀嗒出行、哈啰出行也先后启动上市计划,决战共享出行第一股,滴滴出行也在6月份加入其中。

单就生鲜电商领域而言,备战上市的不止前述两家,同样还包括美菜网等,也传出了IPO的相关消息。此外,阿里、京东、拼多多、美团、饿了么等也加入了对生鲜电商领域的布局。

资本跑马圈地,行业竞争激烈

整体来看,生鲜电商的爆发,与2020年突发的新冠肺炎疫情密切相关。正因为如此,生鲜电商赛道自2020年以来迎来了强烈需求。相关数据显示,2020年上半年,生鲜电商的交易额达1821.2亿元,同比实现翻倍式增长。

对比可知,叮咚买菜的体量要领先于其他同类竞争对手。但与此同时,叮咚买菜需要解决的问题也还有很多。其中,最值得关注的就是盈利模式能否跑通,以及是否具备可持续性。

资料显示,叮咚买菜成立于2017年,由上海壹佰米网络科技有限公司运营。2021年6月初,叮咚买菜还宣布完成由软银愿景基金领投的3.3亿美元D+轮融资。而后,叮咚买菜便马不停蹄地递交IPO招股书,希望再拿到一笔新的融资。

这也意味着,叮咚买菜对现金的需求极为强烈。与之对应的是,截至2019年末、2020年末以及2021年第一季度末,叮咚买菜的现金及现金等价物分别为9.39亿元、13.76亿元、44.09亿元。

而贝多财经发现,叮咚买菜2021年第一季度的经营活动现金流为-10.15亿元。而在2019年度、2020年度,叮咚买菜的经营活动现金流分别为-9.64亿元、-20.56亿元。

按照这个态势,在未有新一轮融资的情况下,叮咚买菜所持有的现金或难以撑过2021年度。但鉴于叮咚买菜在2021年6月获得了3.3亿美元融资,结合上市融资,则其有望多续命一年时间。

那么,能否成功续命对叮咚买菜来说,还是一个未知数。况且,同在市场竞争的还有每日优鲜、美团买菜、美菜网、多多买菜等强有力的竞争对手。此外,物美旗下多点等也在分食生鲜电商的市场份额。

日均订单54万,客单价较低

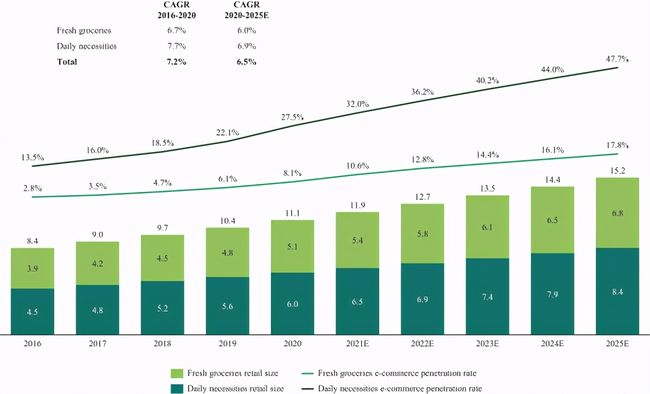

据了解,叮咚买菜在招股书中援引中投公司数据,称中国生鲜食品和日用品按需电子商务的市场规模迅速扩大,从2016年的35亿元增长到2020年1288亿元,复合年增长率为146.7%。

同时,中投公司预计,中国生鲜食品和日用品按需电子商务的市场规模,到2025年将进一步以31.8%的复合年增长率增长到5118亿元。这也意味着,生鲜电商领域的潜力依然广阔。

面对前景不俗的生鲜电商蛋糕,每日优鲜、叮咚买菜等采取了前置仓模式,主要提供线上下单线下配送(纯外卖)。相比之下,采用店仓一体化(店面+外卖)的则包括盒马鲜生、多点等,以及十荟团等代表的社区团购,则以第三种形式出现。

除此之外,滴滴、京东、美团、拼多多等也纷纷入局,推出了包括滴滴优选、美团优选、美团买菜、多多买菜等,通过自身流量为生鲜电商业务提供助力。有媒体报道称,多多买菜、橙心优选等的日均订单都超过1000万件。

而这对于叮咚买菜来说,还有着很大的差距。早在2019年7月,叮咚买菜完成B4、B5轮融资时,时任叮咚买菜副总裁兼董事会秘书俞乐曾介绍称,目前平台日均40万订单量,团队只投入了1亿美元。

最新招股书显示,整个2020年度,叮咚买菜的订单总数为1.985亿。据此计算,叮咚买菜在2020年的日均订单约为54.38万。即便如此,叮咚买菜还称其2020年的订单总数同比增长111.4%。

另一个数据显示,2020年,叮咚买菜的每月交易用户数为460万,2021年第一季度则增加至690万。按这一指标来计,每日优鲜的表现要更为优异,其2020年度活跃用户达到了867万。

根据招股书,叮咚买菜的GMV(商品交易总额)在2019年、2020年分别为47.097亿元、130.322亿元,客单价从2019年的41元增至2020年的57元。这意味着,叮咚买菜的用户购买力并不算强。

相比之下,每日优鲜的客单价则达到了94.6元,约为叮咚买菜同期的两倍。此前,叮咚买菜创始人梁昌霖曾表示,好的商业模式,不是算账可以算出来的,而是在于基因和生长能力。

烧钱难见回报,基因遭质疑

叮咚买菜的基因真的强大么?答案不言而喻。随着叮咚买菜接连获得融资,市场上对其“模式能否盈利”、“依靠融资输血”、“过度烧钱”等质疑的讨论也甚嚣尘上。

在过去的两年期间,叮咚买菜的亏损规模愈演愈烈。2019年,叮咚买菜的净亏损为18.73亿元,2020年的亏损规模同比增长69.62%至31.77亿元,两年累计亏损50.5亿元。

2021年第一季度,叮咚买菜的净亏损也达到了13.85亿元,相较于2020年第一季度的净亏损2.45亿元增加465%。按照这个趋势,叮咚买菜距离扭亏为盈,真正为投资人带来回报还需要相当长的时间。

早前,梁昌霖曾表示,公司经营一年以上的前置仓,日均单量在1000单左右,客单价达到65元的情况下,才能实现盈利。换句话说,叮咚买菜的前置仓日平均成交额需要达到6.5万元上下才能实现盈利。

而叮咚买菜目前的表现则显示,其2020年度的前置仓日平均订单量约为544件,客单价为57元,平均日成交额约为3.1万元。这也意味着,想要覆盖成本,叮咚买菜还有50%的缺口。

据中国经营报此前报道,和君咨询合伙人、连锁经营负责人文志宏称,“前置仓这种模式是没有流量入口的,这就要求前置仓企业在拉新时进行高额的补贴和强大的地推,这样的获客成本是比较高的。”

事实上,密集融资的背后,也意味着叮咚买菜十分渴求资金。对此,叮咚买菜方面并未直接回应,但梁昌霖曾称,“叮咚买菜目前账面上还有20亿元”。显然,叮咚买菜账面的钱不够花。

据媒体此前报道,中国食品产业分析师朱丹蓬曾表示,资本不可能天天为叮咚买菜“输血”,在产品端不能迅速盈利之时,上市融资无疑也是未来的通路之一。

这一点,从叮咚买菜的招股书就可以得到相关结论。当前,叮咚买菜的覆盖了北上广深等31座城市,前置仓数量超过1000个。据了解,前置仓等同于自营菜市场,只不过不提供线下交易。

这也意味着,运营前置仓需要相当的租赁成本。不止与此,物流、包装、配送等都需要额外的成本。招股书显示,叮咚买菜2019年、2020年的履约成本分别为19.36亿元、40.44亿元,占其当期收入的比例分别为49.9%、35.7%。

总结:下一个ofo?

综合来看,叮咚买菜的地位与早期的共享单车——小黄车ofo有着不少共同之处。为了应对业务的高速发展以及竞争对手的压迫,ofo不得快步向前,疯狂融资、投放新车,并加大对用户的补贴。

最终,ofo不堪重负,被市场抛弃的同时,也被投资人放弃。有分析认为,ofo失败的最大原因是债务高企,致使资金链断裂。也有分析表示,从运营的层面上来看,ofo对车辆管理、用户服务的把握失衡,是一个极其重要的因素。

而今,叮咚买菜也在踩坑。根据上海市浦东新区人民法院2021年2月公布的一则刑事判决书,叮咚买菜的品类采购部蔬菜采购主管、区域主管庞某犯非国家工作人员受贿罪,判处有期徒刑七个月,且扣押在案的赃款予以没收。

经查,被告人庞某在任期间,利用其负责蔬菜供应商的进入与退出、蔬菜采购基地开发、决定供应商货物是否进入大仓等职务便利,以帮杨某某、苏某某、盖后成成为公司供应商以及解决蔬菜质量监管等为由,向上述人员索要好处费等。

这意味着,叮咚买菜的内控制度不完善,关键节点存在漏洞。除了内部,叮咚买菜在用户运营方面也频频遭到投诉,指其对账号异常判定界限模糊,活动规则合理性不明确。此外,叮咚买菜还被网经社“电诉宝”多次评级为“不建议下单”。

目前,虽然无法与互联网企业旗下生鲜电商业务的订单量相抗衡,但对于纯生鲜电商企业来说,已经创造了一个新的赛道。而要想成为一家可持续性的企业,关键要看能否控制成本、供应链稳定性,以及配送服务是否完善等。

对于叮咚买菜而言,其当前的模式能否跑通,盈利节点何在?相信时间会给出答案。