Python数据分析案例22——财经新闻可信度分析(线性回归,主成分回归,随机森林回归)

本次案例还是适合人文社科领域,金融或者新闻专业。本科生做线性回归和主成分回归就够了,研究生还可以加随机森林回归,其方法足够人文社科领域的硕士毕业论文了。

案例背景

有八个自变量,['微博平台可信度','专业性','可信赖性','转发量','微博内容质量','时效性','验证程度','人际信任'] ,一个因变量: 投资信息可信度。

研究这八个自变量对因变量的影响。

数据读取

导入包

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.preprocessing import StandardScaler

import statsmodels.formula.api as smf

plt.rcParams ['font.sans-serif'] ='SimHei' #显示中文

plt.rcParams ['axes.unicode_minus']=False #显示负号

sns.set_style("darkgrid",{"font.sans-serif":['KaiTi', 'Arial']})读取,我数据格式这里是spss 的sav格式,但是python也能读取。

# 读取数据清洗后的数据

spss = pd.read_spss('数据2.sav')

#spss选取需要的变量,展示前五行

data=spss[['微博平台可信','专业性','可信赖性','转发量','微博内容质量','时效性','验证程度','人际信任','投资信息可信度']]

data.head()取出列名称

columns1=data.columns描述性统计,算一下均值方差分位数等等

data.describe() #描述性统计

我这数据量并不多....

取出X和y

X=data.iloc[:,:-1]

y=data.iloc[:,-1]

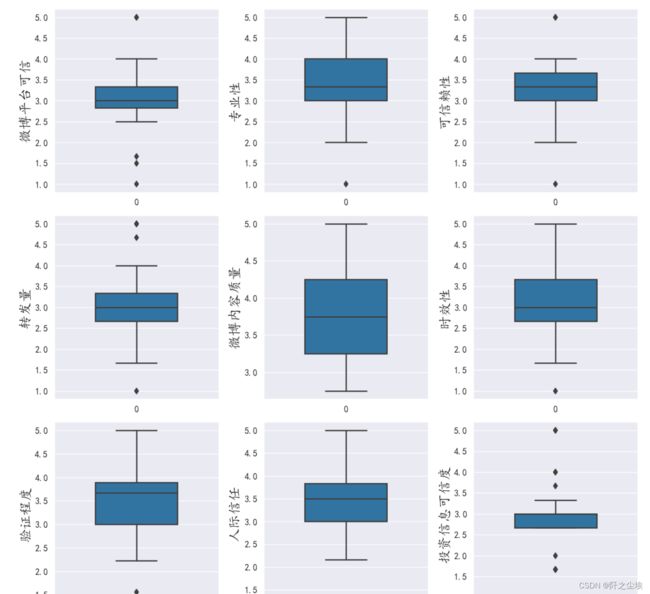

画图展示

对八个自变量和一个因变量画箱线图

column = data.columns.tolist() # 列表头

fig = plt.figure(figsize=(10,10), dpi=128) # 指定绘图对象宽度和高度

for i in range(9):

plt.subplot(3,3, i + 1) # 2行3列子图

sns.boxplot(data=data[column[i]], orient="v",width=0.5) # 箱式图

plt.ylabel(column[i], fontsize=16)

plt.tight_layout()

plt.show()

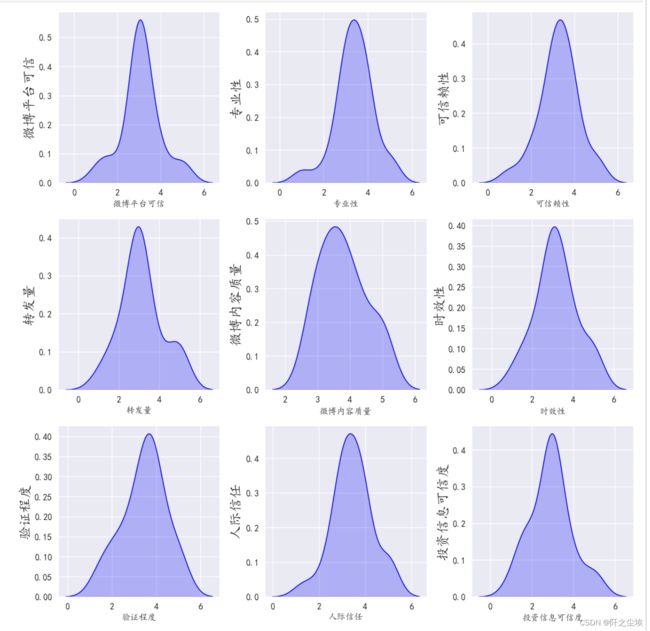

画核密度图

column = data.columns.tolist() # 列表头

fig = plt.figure(figsize=(10,10), dpi=128) # 指定绘图对象宽度和高度

for i in range(9):

plt.subplot(3,3, i + 1) # 2行3列子图

sns.kdeplot(data=data[column[i]],color='blue',shade= True)

plt.ylabel(column[i], fontsize=16)

plt.tight_layout()

plt.show()

变量两两之间的散点图

sns.pairplot(data[column],diag_kind='kde')

#plt.savefig('散点图.jpg',dpi=256)

变量之间的相关系数热力图

#画皮尔逊相关系数热力图

corr = plt.subplots(figsize = (14,14))

corr= sns.heatmap(data[column].corr(),annot=True,square=True)

可以看到很多x之间的相关系数都挺高的,线性回归模型应该存在严重的多重共线性。

线性回归分析

导入包

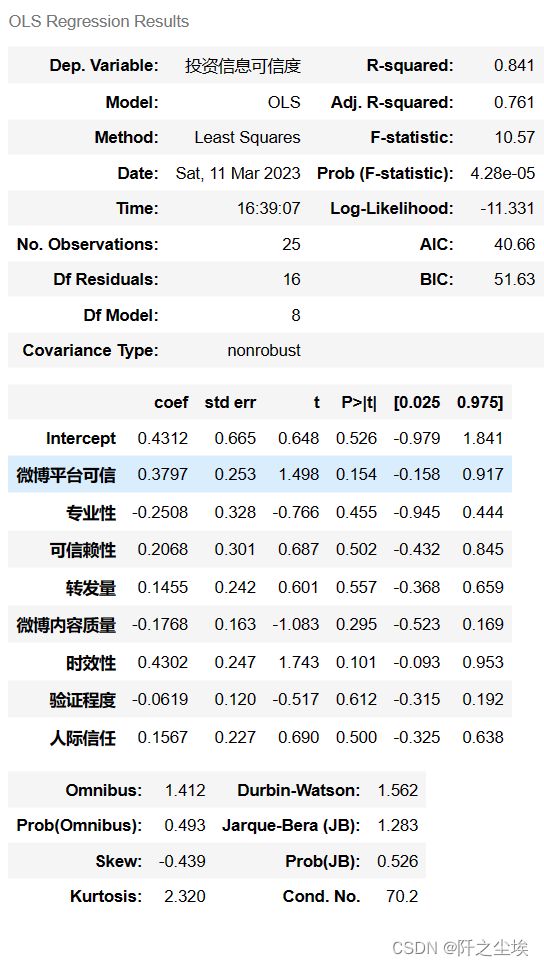

import statsmodels.formula.api as smf打印回归方程

all_columns = "+".join(data.columns[:-1])

print('x是:'+all_columns)

formula = '投资信息可信度~' + all_columns

print('回归方程为:'+formula)![]()

拟合模型

results = smf.ols(formula, data=data).fit()

results.summary()

可以看到拟合优度还挺高,84%。再看每个变量的p值,0.05的显著性水平下,几乎都不显著.....

应该是多重共线性导致的。

还可以这样查看回归结果:

print(results.summary().tables[1])

系数p值什么的和上面一样。

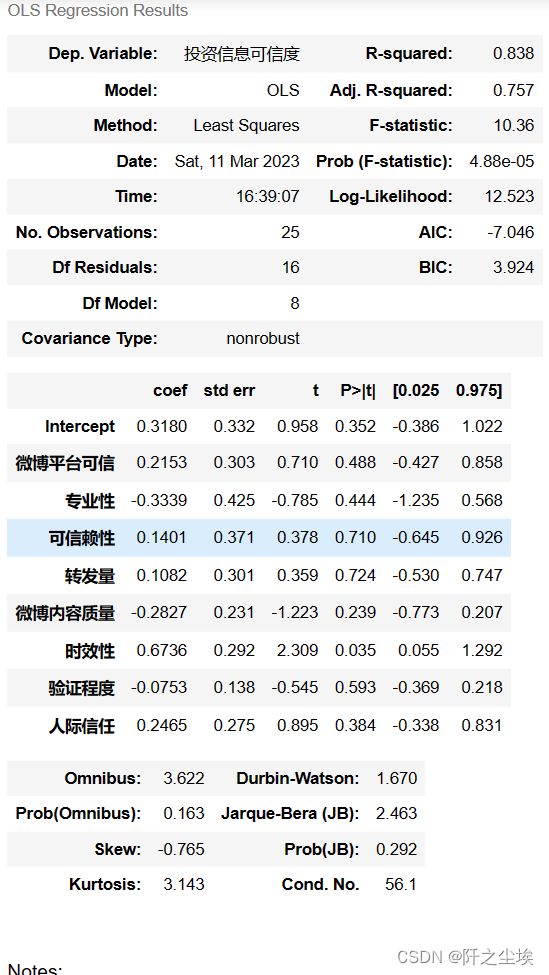

对数回归

在计量经济学里面有一种常用的手段就是将数据去对数,这样可以减小异方差等影响。我们来试试,取了对数再回归:

data_log=pd.DataFrame(columns=columns1)

for i in columns1:

data_log[i]=data[i].apply(np.log)拟合

results_log = smf.ols(formula, data=data_log).fit()

results_log.summary()

也好不到哪去....只有时效性的p值小于0.05,是显著的,别的都不显著。

接下来使用主成分回归

主成分回归

主成分回归会压缩你的变量,弄出几个新的变量,这样变量之间的多重共线性就能处理掉了。

新的变量就是老变量的线性组合,但是不好解释,失去了经济或者新闻上的实际意义。

导包

from sklearn.decomposition import PCA

from sklearn.model_selection import cross_val_score

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import LeaveOneOut

from mpl_toolkits import mplot3d想找一下几个主成分回归,要用几个主成分会好一些:

model = PCA()

model.fit(X)

#每个主成分能解释的方差

model.explained_variance_

#每个主成分能解释的方差的百分比

model.explained_variance_ratio_

#可视化

plt.plot(model.explained_variance_ratio_.cumsum(), 'o-')

plt.xlabel('Principal Component')

plt.ylabel('Cumulative Proportion of Variance Explained')

plt.axhline(0.9, color='k', linestyle='--', linewidth=1)

plt.title('Cumulative PVE')

可以看到当主成分个数为4时就能解释原始数据的90%以上了(坐标轴上是3是因为从0 开始的..)

下面采用四个主成分进行回归分析:

将X转化为4个主成分矩阵,查看数据形状。

model = PCA(n_components = 4)

model.fit(X)

X_train_pca = model.transform(X)

X_train_pca.shape

25是我的样本量,4是主成分个数。(25个确实少了....)

变成数据框:(主成分得分矩阵)

columns = ['PC' + str(i) for i in range(1, 5)]

X_train_pca_df = pd.DataFrame(X_train_pca, columns=columns)

X_train_pca_df.head()

上面只展示了前5行。

还可以计算主成分核载矩阵,显示了原始变量和主成分之间的关系。

pca_loadings= pd.DataFrame(model.components_.T, columns=columns,index=columns1[:-1])

pca_loadings

打印主成分回归方程

X_train_pca_df['财经信息可信度']=y

all_columns = "+".join(X_train_pca_df.columns[:-1])

print('x是:'+all_columns)

formula = '财经信息可信度~' + all_columns

print('回归方程为:'+formula)

拟合模型

results = smf.ols(formula, data=X_train_pca_df).fit()

results.summary()

只有第一个和第四个主成分是显著的。

打印查看:

print(results.summary().tables[1])

主成分回归效果也一般。

这种传统的统计学模型——参数模型,线性模型,限制和假定太多了,不好用。

一遇见多重共线性,异方差等问题就G了

下面采用非参数的回归方法——随机森林,可以避免多重共线性的影响,得到变量的重要特征排序。

随机森林回归

像随机森林,支持向量机,梯度提升这种机器学习模型放在人文社科领域都是降维打击。人文社科领域用的还是老一套的传统统计学模型,效果都不太好。

随机森林回归在统计、计算机等学科里面都是很简单的模型了,但若在人文社科学科,这种模型写在论文里面肯定算高级的了。

先将数据标准化

# 数据标准化

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

scaler.fit(data)

data = scaler.transform(data)

data[:5]

取出X和y

airline_scale = data

airline_scale.shape

X=airline_scale[:,:-1]

y=airline_scale[:,-1]

X.shape,y.shape拟合模型:

from sklearn.ensemble import RandomForestRegressor

model = RandomForestRegressor(n_estimators=5000, max_features=int(X.shape[1] / 3), random_state=0)

model.fit(X,y)

model.score(X,y)

上面这段代码生成了一个含有5000棵决策树的随机森林模型,拟合,评价。

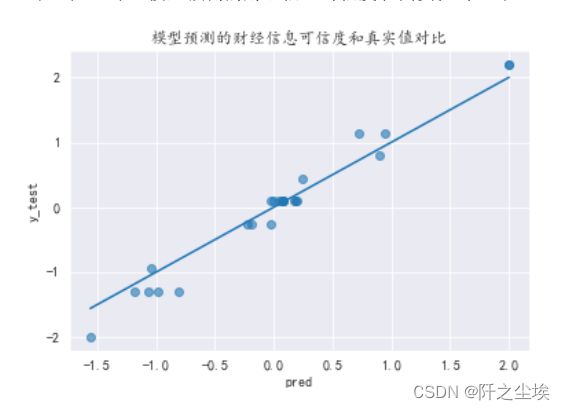

拟合优度高达95%!!

查看真实值和拟合值对比的图:

pred = model.predict(X)

plt.scatter(pred, y, alpha=0.6)

w = np.linspace(min(pred), max(pred), 100)

plt.plot(w, w)

plt.xlabel('pred')

plt.ylabel('y_test')

plt.title('模型预测的财经信息可信度和真实值对比')

很接近。

计算变量的重要性:

model.feature_importances_

sorted_index = model.feature_importances_.argsort()

plt.barh(range(X.shape[1]), model.feature_importances_[sorted_index])

plt.yticks(np.arange(X.shape[1]), columns1[:-1][sorted_index],fontsize=14)

plt.xlabel('Feature Importance',fontsize=14)

plt.ylabel('Feature')

plt.title('特征变量的重要性排序图',fontsize=24)

plt.tight_layout()

可以看到,对于 投资信息可信度这样因变量,信息的时效性,转发量,平台可信度是最重要的,其次就是人际信任,可信赖性等等变量。

上面是每个变量对于y的重要性,

下面画出每个变量分别是怎么影响y的,偏依赖图:

X2=pd.DataFrame(X,columns=columns1[:-1])

from sklearn.inspection import PartialDependenceDisplay

#plt.figure(figsize=(12,12),dpi=100)

PartialDependenceDisplay.from_estimator(model, X2,['时效性','转发量','微博平台可信'])

#画出偏依赖图

我们可以很清楚得看到,时效性,转发量,微博平台可信度,三个变量的取值变化是怎么影响y的变化的,明显不是一个线性的关系,虽然大致的方向是正相关,但是影响的程度是一个非线性的关系,先慢后快再慢。

总结

本次用了三种方法做了一个财经新闻领域的回归问题,每个方法都有优缺点吧,但是效果肯定还是机器学习的模型好。有的同学肯定在想机器学习模型怎么没有p值什么的,怎么看显不显著?

其实机器学习的方法没有参数估计和假设检验的,没有p值什么的,所以做不了统计推断,这也是它的一个缺点。传统的线性回归,主成分回归,虽然可以统计推断,但是效果很差。

看每个人的需求做什么样的模型了,但是在人文社科的论文写一歌机器学习的模型还是算得上创新吧。