- 机器学习与深度学习间关系与区别

ℒℴѵℯ心·动ꦿ໊ོ꫞

人工智能学习深度学习python

一、机器学习概述定义机器学习(MachineLearning,ML)是一种通过数据驱动的方法,利用统计学和计算算法来训练模型,使计算机能够从数据中学习并自动进行预测或决策。机器学习通过分析大量数据样本,识别其中的模式和规律,从而对新的数据进行判断。其核心在于通过训练过程,让模型不断优化和提升其预测准确性。主要类型1.监督学习(SupervisedLearning)监督学习是指在训练数据集中包含输入

- 10月|愿你的青春不负梦想-读书笔记-01

Tracy的小书斋

本书的作者是俞敏洪,大家都很熟悉他了吧。俞敏洪老师是我行业的领头羊吧,也是我事业上的偶像。本日摘录他书中第一章中的金句:『一个人如果什么目标都没有,就会浑浑噩噩,感觉生命中缺少能量。能给我们能量的,是对未来的期待。第一件事,我始终为了进步而努力。与其追寻全世界的骏马,不如种植丰美的草原,到时骏马自然会来。第二件事,我始终有阶段性的目标。什么东西能给我能量?答案是对未来的期待。』读到这里的时候,我便

- 《投行人生》读书笔记

小蘑菇的树洞

《投行人生》----作者詹姆斯-A-朗德摩根斯坦利副主席40年的职业洞见-很短小精悍的篇幅,比较适合初入职场的新人。第一部分成功的职业生涯需要规划1.情商归为适应能力分享与协作同理心适应能力,更多的是自我意识,你有能力识别自己的情并分辨这些情绪如何影响你的思想和行为。2.对于初入职场的人的建议,细节,截止日期和数据很重要截止日期,一种有效的方法是请老板为你所有的任务进行优先级排序。和老板喝咖啡的好

- 【一起学Rust | 设计模式】习惯语法——使用借用类型作为参数、格式化拼接字符串、构造函数

广龙宇

一起学Rust#Rust设计模式rust设计模式开发语言

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档文章目录前言一、使用借用类型作为参数二、格式化拼接字符串三、使用构造函数总结前言Rust不是传统的面向对象编程语言,它的所有特性,使其独一无二。因此,学习特定于Rust的设计模式是必要的。本系列文章为作者学习《Rust设计模式》的学习笔记以及自己的见解。因此,本系列文章的结构也与此书的结构相同(后续可能会调成结构),基本上分为三个部分

- Python数据分析与可视化实战指南

William数据分析

pythonpython数据

在数据驱动的时代,Python因其简洁的语法、强大的库生态系统以及活跃的社区,成为了数据分析与可视化的首选语言。本文将通过一个详细的案例,带领大家学习如何使用Python进行数据分析,并通过可视化来直观呈现分析结果。一、环境准备1.1安装必要库在开始数据分析和可视化之前,我们需要安装一些常用的库。主要包括pandas、numpy、matplotlib和seaborn等。这些库分别用于数据处理、数学

- git常用命令笔记

咩酱-小羊

git笔记

###用习惯了idea总是不记得git的一些常见命令,需要用到的时候总是担心旁边站了人~~~记个笔记@_@,告诉自己看笔记不丢人初始化初始化一个新的Git仓库gitinit配置配置用户信息gitconfig--globaluser.name"YourName"gitconfig--globaluser.email"

[email protected]"基本操作克隆远程仓库gitclone查看

- Pyecharts数据可视化大屏:打造沉浸式数据分析体验

我的运维人生

信息可视化数据分析数据挖掘运维开发技术共享

Pyecharts数据可视化大屏:打造沉浸式数据分析体验在当今这个数据驱动的时代,如何将海量数据以直观、生动的方式展现出来,成为了数据分析师和企业决策者关注的焦点。Pyecharts,作为一款基于Python的开源数据可视化库,凭借其丰富的图表类型、灵活的配置选项以及高度的定制化能力,成为了构建数据可视化大屏的理想选择。本文将深入探讨如何利用Pyecharts打造数据可视化大屏,并通过实际代码案例

- Goolge earth studio 进阶4——路径修改与平滑

陟彼高冈yu

Googleearthstudio进阶教程旅游

如果我们希望在大约中途时获得更多的城市鸟瞰视角。可以将相机拖动到这里并创建一个新的关键帧。camera_target_clip_7EarthStudio会自动平滑我们的路径,所以当我们通过这个关键帧时,不是一个生硬的角度,而是一个平滑的曲线。camera_target_clip_8路径上有贝塞尔控制手柄,允许我们调整路径的形状。右键单击,我们可以选择“平滑路径”,这是默认的自动平滑算法,或者我们可

- 基于社交网络算法优化的二维最大熵图像分割

智能算法研学社(Jack旭)

智能优化算法应用图像分割算法php开发语言

智能优化算法应用:基于社交网络优化的二维最大熵图像阈值分割-附代码文章目录智能优化算法应用:基于社交网络优化的二维最大熵图像阈值分割-附代码1.前言2.二维最大熵阈值分割原理3.基于社交网络优化的多阈值分割4.算法结果:5.参考文献:6.Matlab代码摘要:本文介绍基于最大熵的图像分割,并且应用社交网络算法进行阈值寻优。1.前言阅读此文章前,请阅读《图像分割:直方图区域划分及信息统计介绍》htt

- 509. 斐波那契数(每日一题)

lzyprime

lzyprime博客(github)创建时间:2021.01.04qq及邮箱:2383518170leetcode笔记题目描述斐波那契数,通常用F(n)表示,形成的序列称为斐波那契数列。该数列由0和1开始,后面的每一项数字都是前面两项数字的和。也就是:F(0)=0,F(1)=1F(n)=F(n-1)+F(n-2),其中n>1给你n,请计算F(n)。示例1:输入:2输出:1解释:F(2)=F(1)+

- 拥有断舍离的心态,过精简生活--《断舍离》读书笔记

爱吃丸子的小樱桃

不知不觉间房间里的东西越来越多,虽然摆放整齐,但也时常会觉得空间逼仄,令人心生烦闷。抱着断舍离的态度,我开始阅读《断舍离》这本书,希望从书中能找到一些有效的方法,帮助我实现空间、物品上的断舍离。《断舍离》是日本作家山下英子通过自己的经历、思考和实践总结而成的,整体内涵也从刚开始的私人生活哲学的“断舍离”升华成了“人生实践哲学”,接着又成为每个人都能实行的“改变人生的断舍离”,从“哲学”逐渐升华成“

- 四章-32-点要素的聚合

彩云飘过

本文基于腾讯课堂老胡的课《跟我学Openlayers--基础实例详解》做的学习笔记,使用的openlayers5.3.xapi。源码见1032.html,对应的官网示例https://openlayers.org/en/latest/examples/cluster.htmlhttps://openlayers.org/en/latest/examples/earthquake-clusters.

- 高端密码学院笔记285

柚子_b4b4

高端幸福密码学院(高级班)幸福使者:李华第(598)期《幸福》之回归内在深层生命原动力基础篇——揭秘“激励”成长的喜悦心理案例分析主讲:刘莉一,知识扩充:成功=艰苦劳动+正确方法+少说空话。贪图省力的船夫,目标永远下游。智者的梦再美,也不如愚人实干的脚印。幸福早课堂2020.10.16星期五一笔记:1,重视和珍惜的前提是知道它的价值非常重要,当你珍惜了,你就真正定下来,真正的学到身上。2,大家需要

- Day17笔记-高阶函数

~在杰难逃~

Python笔记python开发语言pycharm数据分析

高阶函数【重点掌握】函数的本质:函数是一个变量,函数名是一个变量名,一个函数可以作为另一个函数的参数或返回值使用如果A函数作为B函数的参数,B函数调用完成之后,会得到一个结果,则B函数被称为高阶函数常用的高阶函数:map(),reduce(),filter(),sorted()1.map()map(func,iterable),返回值是一个iterator【容器,迭代器】func:函数iterab

- Day1笔记-Python简介&标识符和关键字&输入输出

~在杰难逃~

Pythonpython开发语言大数据数据分析数据挖掘

大家好,从今天开始呢,杰哥开展一个新的专栏,当然,数据分析部分也会不定时更新的,这个新的专栏主要是讲解一些Python的基础语法和知识,帮助0基础的小伙伴入门和学习Python,感兴趣的小伙伴可以开始认真学习啦!一、Python简介【了解】1.计算机工作原理编程语言就是用来定义计算机程序的形式语言。我们通过编程语言来编写程序代码,再通过语言处理程序执行向计算机发送指令,让计算机完成对应的工作,编程

- 121. 买卖股票的最佳时机

薄荷糖的味道_fb40

给定一个数组,它的第i个元素是一支给定股票第i天的价格。如果你最多只允许完成一笔交易(即买入和卖出一支股票),设计一个算法来计算你所能获取的最大利润。注意你不能在买入股票前卖出股票。示例1:输入:[7,1,5,3,6,4]输出:5解释:在第2天(股票价格=1)的时候买入,在第5天(股票价格=6)的时候卖出,最大利润=6-1=5。注意利润不能是7-1=6,因为卖出价格需要大于买入价格。示例2:输入:

- 每日算法&面试题,大厂特训二十八天——第二十天(树)

肥学

⚡算法题⚡面试题每日精进java算法数据结构

目录标题导读算法特训二十八天面试题点击直接资料领取导读肥友们为了更好的去帮助新同学适应算法和面试题,最近我们开始进行专项突击一步一步来。上一期我们完成了动态规划二十一天现在我们进行下一项对各类算法进行二十八天的一个小总结。还在等什么快来一起肥学进行二十八天挑战吧!!特别介绍小白练手专栏,适合刚入手的新人欢迎订阅编程小白进阶python有趣练手项目里面包括了像《机器人尬聊》《恶搞程序》这样的有趣文章

- pyecharts——绘制柱形图折线图

2224070247

信息可视化pythonjava数据可视化

一、pyecharts概述自2013年6月百度EFE(ExcellentFrontEnd)数据可视化团队研发的ECharts1.0发布到GitHub网站以来,ECharts一直备受业界权威的关注并获得广泛好评,成为目前成熟且流行的数据可视化图表工具,被应用到诸多数据可视化的开发领域。Python作为数据分析领域最受欢迎的语言,也加入ECharts的使用行列,并研发出方便Python开发者使用的数据

- node.js学习

小猿L

node.jsnode.js学习vim

node.js学习实操及笔记温故node.js,node.js学习实操过程及笔记~node.js学习视频node.js官网node.js中文网实操笔记githubcsdn笔记为什么学node.js可以让别人访问我们编写的网页为后续的框架学习打下基础,三大框架vuereactangular离不开node.jsnode.js是什么官网:node.js是一个开源的、跨平台的运行JavaScript的运行

- 回溯算法-重新安排行程

chirou_

算法数据结构图论c++图搜索

leetcode332.重新安排行程这题我还没自己ac过,只能现在凭着刚学完的热乎劲把我对题解的理解记下来。本题我认为对数据结构的考察比较多,用什么数据结构去存数据,去读取数据,都是很重要的。classSolution{private:unordered_map>targets;boolbacktracking(intticketNum,vector&result){//1.确定参数和返回值//2

- 数据仓库——维度表一致性

墨染丶eye

背诵数据仓库

数据仓库基础笔记思维导图已经整理完毕,完整连接为:数据仓库基础知识笔记思维导图维度一致性问题从逻辑层面来看,当一系列星型模型共享一组公共维度时,所涉及的维度称为一致性维度。当维度表存在不一致时,短期的成功难以弥补长期的错误。维度时确保不同过程中信息集成起来实现横向钻取货活动的关键。造成横向钻取失败的原因维度结构的差别,因为维度的差别,分析工作涉及的领域从简单到复杂,但是都是通过复杂的报表来弥补设计

- Faiss:高效相似性搜索与聚类的利器

网络·魚

大数据faiss

Faiss是一个针对大规模向量集合的相似性搜索库,由FacebookAIResearch开发。它提供了一系列高效的算法和数据结构,用于加速向量之间的相似性搜索,特别是在大规模数据集上。本文将介绍Faiss的原理、核心功能以及如何在实际项目中使用它。Faiss原理:近似最近邻搜索:Faiss的核心功能之一是近似最近邻搜索,它能够高效地在大规模数据集中找到与给定查询向量最相似的向量。这种搜索是近似的,

- 【Git】常见命令(仅笔记)

好想有猫猫

GitLinux学习笔记git笔记elasticsearchlinuxc++

文章目录创建/初始化本地仓库添加本地仓库配置项提交文件查看仓库状态回退仓库查看日志分支删除文件暂存工作区代码远程仓库使用`.gitigore`文件让git不追踪一些文件标签创建/初始化本地仓库gitinit添加本地仓库配置项gitconfig-l#以列表形式显示配置项gitconfiguser.name"ljh"#配置user.namegitconfiguser.email"

[email protected]

- 《Python数据分析实战终极指南》

xjt921122

python数据分析开发语言

对于分析师来说,大家在学习Python数据分析的路上,多多少少都遇到过很多大坑**,有关于技能和思维的**:Excel已经没办法处理现有的数据量了,应该学Python吗?找了一大堆Python和Pandas的资料来学习,为什么自己动手就懵了?跟着比赛类公开数据分析案例练了很久,为什么当自己面对数据需求还是只会数据处理而没有分析思路?学了对比、细分、聚类分析,也会用PEST、波特五力这类分析法,为啥

- insert into select 主键自增_mybatis拦截器实现主键自动生成

weixin_39521651

insertintoselect主键自增mybatisdelete返回值mybatisinsert返回主键mybatisinsert返回对象mybatisplusinsert返回主键mybatisplus插入生成id

前言前阵子和朋友聊天,他说他们项目有个需求,要实现主键自动生成,不想每次新增的时候,都手动设置主键。于是我就问他,那你们数据库表设置主键自动递增不就得了。他的回答是他们项目目前的id都是采用雪花算法来生成,因此为了项目稳定性,不会切换id的生成方式。朋友问我有没有什么实现思路,他们公司的orm框架是mybatis,我就建议他说,不然让你老大把mybatis切换成mybatis-plus。mybat

- k均值聚类算法考试例题_k均值算法(k均值聚类算法计算题)

寻找你83497

k均值聚类算法考试例题

?算法:第一步:选K个初始聚类中心,z1(1),z2(1),…,zK(1),其中括号内的序号为寻找聚类中心的迭代运算的次序号。聚类中心的向量值可任意设定,例如可选开始的K个.k均值聚类:---------一种硬聚类算法,隶属度只有两个取值0或1,提出的基本根据是“类内误差平方和最小化”准则;模糊的c均值聚类算法:--------一种模糊聚类算法,是.K均值聚类算法是先随机选取K个对象作为初始的聚类

- Python开发常用的三方模块如下:

换个网名有点难

python开发语言

Python是一门功能强大的编程语言,拥有丰富的第三方库,这些库为开发者提供了极大的便利。以下是100个常用的Python库,涵盖了多个领域:1、NumPy,用于科学计算的基础库。2、Pandas,提供数据结构和数据分析工具。3、Matplotlib,一个绘图库。4、Scikit-learn,机器学习库。5、SciPy,用于数学、科学和工程的库。6、TensorFlow,由Google开发的开源机

- ES聚合分析原理与代码实例讲解

光剑书架上的书

大厂Offer收割机面试题简历程序员读书硅基计算碳基计算认知计算生物计算深度学习神经网络大数据AIGCAGILLMJavaPython架构设计Agent程序员实现财富自由

ES聚合分析原理与代码实例讲解1.背景介绍1.1问题的由来在大规模数据分析场景中,特别是在使用Elasticsearch(ES)进行数据存储和检索时,聚合分析成为了一个至关重要的功能。聚合分析允许用户对数据集进行细分和分组,以便深入探索数据的结构和模式。这在诸如实时监控、日志分析、业务洞察等领域具有广泛的应用。1.2研究现状目前,ES聚合分析已经成为现代大数据平台的核心组件之一。它支持多种类型的聚

- 为什么你总是对下属不满意?

ZhaoWu1050

【ZhaoWu的听课笔记】大多数公司,都存在两种问题。我创业四年,更是体会深切。这两种问题就是:老板经常不满意下属的表现;下属总是不知道老板想要什么;虽然这两种问题普遍存在,其实解决方法并不复杂。这节课,我们再聊聊第一个问题:为什么老板经常不满意下属表现?其实,这背后也是一条管理常识。管理学家德鲁克先生早就说过:管理者的任务,不是去改变人。*来自《卓有成效的管理者》只是大多数老板和我一样,都是一边

- 母亲节如何做小红书营销

美橙传媒

小红书的一举一动引起了外界的高度关注。通过爆款笔记和流行话题,我们可以看到“干货”类型的内容在小红书中偏向实用的生活经验共享和生活指南非常受欢迎。根据运营社的分析,这种现象是由小红书用户心智和内容社区背后机制共同决定的。首先,小红书将使用“强搜索”逻辑为用户提供特定的“搜索场景”。在“我必须这样生活”中,大量使用了满足小红书站用户喜好和需求的内容。内容社区自制的高质量内容也吸引了寻找营销新途径的品

- 开发者关心的那些事

圣子足道

ios游戏编程apple支付

我要在app里添加IAP,必须要注册自己的产品标识符(product identifiers)。产品标识符是什么?

产品标识符(Product Identifiers)是一串字符串,它用来识别你在应用内贩卖的每件商品。App Store用产品标识符来检索产品信息,标识符只能包含大小写字母(A-Z)、数字(0-9)、下划线(-)、以及圆点(.)。你可以任意排列这些元素,但我们建议你创建标识符时使用

- 负载均衡器技术Nginx和F5的优缺点对比

bijian1013

nginxF5

对于数据流量过大的网络中,往往单一设备无法承担,需要多台设备进行数据分流,而负载均衡器就是用来将数据分流到多台设备的一个转发器。

目前有许多不同的负载均衡技术用以满足不同的应用需求,如软/硬件负载均衡、本地/全局负载均衡、更高

- LeetCode[Math] - #9 Palindrome Number

Cwind

javaAlgorithm题解LeetCodeMath

原题链接:#9 Palindrome Number

要求:

判断一个整数是否是回文数,不要使用额外的存储空间

难度:简单

分析:

题目限制不允许使用额外的存储空间应指不允许使用O(n)的内存空间,O(1)的内存用于存储中间结果是可以接受的。于是考虑将该整型数反转,然后与原数字进行比较。

注:没有看到有关负数是否可以是回文数的明确结论,例如

- 画图板的基本实现

15700786134

画图板

要实现画图板的基本功能,除了在qq登陆界面中用到的组件和方法外,还需要添加鼠标监听器,和接口实现。

首先,需要显示一个JFrame界面:

public class DrameFrame extends JFrame { //显示

- linux的ps命令

被触发

linux

Linux中的ps命令是Process Status的缩写。ps命令用来列出系统中当前运行的那些进程。ps命令列出的是当前那些进程的快照,就是执行ps命令的那个时刻的那些进程,如果想要动态的显示进程信息,就可以使用top命令。

要对进程进行监测和控制,首先必须要了解当前进程的情况,也就是需要查看当前进程,而 ps 命令就是最基本同时也是非常强大的进程查看命令。使用该命令可以确定有哪些进程正在运行

- Android 音乐播放器 下一曲 连续跳几首歌

肆无忌惮_

android

最近在写安卓音乐播放器的时候遇到个问题。在MediaPlayer播放结束时会回调

player.setOnCompletionListener(new OnCompletionListener() {

@Override

public void onCompletion(MediaPlayer mp) {

mp.reset();

Log.i("H

- java导出txt文件的例子

知了ing

javaservlet

代码很简单就一个servlet,如下:

package com.eastcom.servlet;

import java.io.BufferedOutputStream;

import java.io.IOException;

import java.net.URLEncoder;

import java.sql.Connection;

import java.sql.Resu

- Scala stack试玩, 提高第三方依赖下载速度

矮蛋蛋

scalasbt

原文地址:

http://segmentfault.com/a/1190000002894524

sbt下载速度实在是惨不忍睹, 需要做些配置优化

下载typesafe离线包, 保存为ivy本地库

wget http://downloads.typesafe.com/typesafe-activator/1.3.4/typesafe-activator-1.3.4.zip

解压r

- phantomjs安装(linux,附带环境变量设置) ,以及casperjs安装。

alleni123

linuxspider

1. 首先从官网

http://phantomjs.org/下载phantomjs压缩包,解压缩到/root/phantomjs文件夹。

2. 安装依赖

sudo yum install fontconfig freetype libfreetype.so.6 libfontconfig.so.1 libstdc++.so.6

3. 配置环境变量

vi /etc/profil

- JAVA IO FileInputStream和FileOutputStream,字节流的打包输出

百合不是茶

java核心思想JAVA IO操作字节流

在程序设计语言中,数据的保存是基本,如果某程序语言不能保存数据那么该语言是不可能存在的,JAVA是当今最流行的面向对象设计语言之一,在保存数据中也有自己独特的一面,字节流和字符流

1,字节流是由字节构成的,字符流是由字符构成的 字节流和字符流都是继承的InputStream和OutPutStream ,java中两种最基本的就是字节流和字符流

类 FileInputStream

- Spring基础实例(依赖注入和控制反转)

bijian1013

spring

前提条件:在http://www.springsource.org/download网站上下载Spring框架,并将spring.jar、log4j-1.2.15.jar、commons-logging.jar加载至工程1.武器接口

package com.bijian.spring.base3;

public interface Weapon {

void kil

- HR看重的十大技能

bijian1013

提升能力HR成长

一个人掌握何种技能取决于他的兴趣、能力和聪明程度,也取决于他所能支配的资源以及制定的事业目标,拥有过硬技能的人有更多的工作机会。但是,由于经济发展前景不确定,掌握对你的事业有所帮助的技能显得尤为重要。以下是最受雇主欢迎的十种技能。 一、解决问题的能力 每天,我们都要在生活和工作中解决一些综合性的问题。那些能够发现问题、解决问题并迅速作出有效决

- 【Thrift一】Thrift编译安装

bit1129

thrift

什么是Thrift

The Apache Thrift software framework, for scalable cross-language services development, combines a software stack with a code generation engine to build services that work efficiently and s

- 【Avro三】Hadoop MapReduce读写Avro文件

bit1129

mapreduce

Avro是Doug Cutting(此人绝对是神一般的存在)牵头开发的。 开发之初就是围绕着完善Hadoop生态系统的数据处理而开展的(使用Avro作为Hadoop MapReduce需要处理数据序列化和反序列化的场景),因此Hadoop MapReduce集成Avro也就是自然而然的事情。

这个例子是一个简单的Hadoop MapReduce读取Avro格式的源文件进行计数统计,然后将计算结果

- nginx定制500,502,503,504页面

ronin47

nginx 错误显示

server {

listen 80;

error_page 500/500.html;

error_page 502/502.html;

error_page 503/503.html;

error_page 504/504.html;

location /test {return502;}}

配置很简单,和配

- java-1.二叉查找树转为双向链表

bylijinnan

二叉查找树

import java.util.ArrayList;

import java.util.List;

public class BSTreeToLinkedList {

/*

把二元查找树转变成排序的双向链表

题目:

输入一棵二元查找树,将该二元查找树转换成一个排序的双向链表。

要求不能创建任何新的结点,只调整指针的指向。

10

/ \

6 14

/ \

- Netty源码学习-HTTP-tunnel

bylijinnan

javanetty

Netty关于HTTP tunnel的说明:

http://docs.jboss.org/netty/3.2/api/org/jboss/netty/channel/socket/http/package-summary.html#package_description

这个说明有点太简略了

一个完整的例子在这里:

https://github.com/bylijinnan

- JSONUtil.serialize(map)和JSON.toJSONString(map)的区别

coder_xpf

jqueryjsonmapval()

JSONUtil.serialize(map)和JSON.toJSONString(map)的区别

数据库查询出来的map有一个字段为空

通过System.out.println()输出 JSONUtil.serialize(map): {"one":"1","two":"nul

- Hibernate缓存总结

cuishikuan

开源sshjavawebhibernate缓存三大框架

一、为什么要用Hibernate缓存?

Hibernate是一个持久层框架,经常访问物理数据库。

为了降低应用程序对物理数据源访问的频次,从而提高应用程序的运行性能。

缓存内的数据是对物理数据源中的数据的复制,应用程序在运行时从缓存读写数据,在特定的时刻或事件会同步缓存和物理数据源的数据。

二、Hibernate缓存原理是怎样的?

Hibernate缓存包括两大类:Hib

- CentOs6

dalan_123

centos

首先su - 切换到root下面1、首先要先安装GCC GCC-C++ Openssl等以来模块:yum -y install make gcc gcc-c++ kernel-devel m4 ncurses-devel openssl-devel2、再安装ncurses模块yum -y install ncurses-develyum install ncurses-devel3、下载Erang

- 10款用 jquery 实现滚动条至页面底端自动加载数据效果

dcj3sjt126com

JavaScript

无限滚动自动翻页可以说是web2.0时代的一项堪称伟大的技术,它让我们在浏览页面的时候只需要把滚动条拉到网页底部就能自动显示下一页的结果,改变了一直以来只能通过点击下一页来翻页这种常规做法。

无限滚动自动翻页技术的鼻祖是微博的先驱:推特(twitter),后来必应图片搜索、谷歌图片搜索、google reader、箱包批发网等纷纷抄袭了这一项技术,于是靠滚动浏览器滚动条

- ImageButton去边框&Button或者ImageButton的背景透明

dcj3sjt126com

imagebutton

在ImageButton中载入图片后,很多人会觉得有图片周围的白边会影响到美观,其实解决这个问题有两种方法

一种方法是将ImageButton的背景改为所需要的图片。如:android:background="@drawable/XXX"

第二种方法就是将ImageButton背景改为透明,这个方法更常用

在XML里;

<ImageBut

- JSP之c:foreach

eksliang

jspforearch

原文出自:http://www.cnblogs.com/draem0507/archive/2012/09/24/2699745.html

<c:forEach>标签用于通用数据循环,它有以下属性 属 性 描 述 是否必须 缺省值 items 进行循环的项目 否 无 begin 开始条件 否 0 end 结束条件 否 集合中的最后一个项目 step 步长 否 1

- Android实现主动连接蓝牙耳机

gqdy365

android

在Android程序中可以实现自动扫描蓝牙、配对蓝牙、建立数据通道。蓝牙分不同类型,这篇文字只讨论如何与蓝牙耳机连接。

大致可以分三步:

一、扫描蓝牙设备:

1、注册并监听广播:

BluetoothAdapter.ACTION_DISCOVERY_STARTED

BluetoothDevice.ACTION_FOUND

BluetoothAdapter.ACTION_DIS

- android学习轨迹之四:org.json.JSONException: No value for

hyz301

json

org.json.JSONException: No value for items

在JSON解析中会遇到一种错误,很常见的错误

06-21 12:19:08.714 2098-2127/com.jikexueyuan.secret I/System.out﹕ Result:{"status":1,"page":1,&

- 干货分享:从零开始学编程 系列汇总

justjavac

编程

程序员总爱重新发明轮子,于是做了要给轮子汇总。

从零开始写个编译器吧系列 (知乎专栏)

从零开始写一个简单的操作系统 (伯乐在线)

从零开始写JavaScript框架 (图灵社区)

从零开始写jQuery框架 (蓝色理想 )

从零开始nodejs系列文章 (粉丝日志)

从零开始编写网络游戏

- jquery-autocomplete 使用手册

macroli

jqueryAjax脚本

jquery-autocomplete学习

一、用前必备

官方网站:http://bassistance.de/jquery-plugins/jquery-plugin-autocomplete/

当前版本:1.1

需要JQuery版本:1.2.6

二、使用

<script src="./jquery-1.3.2.js" type="text/ja

- PLSQL-Developer或者Navicat等工具连接远程oracle数据库的详细配置以及数据库编码的修改

超声波

oracleplsql

在服务器上将Oracle安装好之后接下来要做的就是通过本地机器来远程连接服务器端的oracle数据库,常用的客户端连接工具就是PLSQL-Developer或者Navicat这些工具了。刚开始也是各种报错,什么TNS:no listener;TNS:lost connection;TNS:target hosts...花了一天的时间终于让PLSQL-Developer和Navicat等这些客户

- 数据仓库数据模型之:极限存储--历史拉链表

superlxw1234

极限存储数据仓库数据模型拉链历史表

在数据仓库的数据模型设计过程中,经常会遇到这样的需求:

1. 数据量比较大; 2. 表中的部分字段会被update,如用户的地址,产品的描述信息,订单的状态等等; 3. 需要查看某一个时间点或者时间段的历史快照信息,比如,查看某一个订单在历史某一个时间点的状态, 比如,查看某一个用户在过去某一段时间内,更新过几次等等; 4. 变化的比例和频率不是很大,比如,总共有10

- 10点睛Spring MVC4.1-全局异常处理

wiselyman

spring mvc

10.1 全局异常处理

使用@ControllerAdvice注解来实现全局异常处理;

使用@ControllerAdvice的属性缩小处理范围

10.2 演示

演示控制器

package com.wisely.web;

import org.springframework.stereotype.Controller;

import org.spring

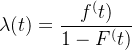

之前的最后一个已知事件时间表示为

之前的最后一个已知事件时间表示为 ![$ \int_{T_n}^t \lambda(s)ds=-[log(1-F^(t))-log(1-F^(T_n))] $](http://img.e-com-net.com/image/info8/9663a9d9ade749319d7894e199b1f8ae.png)

![$ \int_{T_n}^t \lambda(s)ds=-[log(1-F^(t))-log(1-F^(T_n))]=-log(1-F^*(t)) $](http://img.e-com-net.com/image/info8/3a5432a2fc3c4e178b87ab4ee87d8224.png)

,

, 为事件发生的数量。因此当

为事件发生的数量。因此当