透过康希诺,谈谈疫苗这个行业

这两天疫苗企业的财报陆续发布了,国外的辉瑞和默沙东,国内像康希诺、智飞生物这些,8月30日,康希诺公布2023年半年报:实现总收入2590.78万元,归母净利润亏损8.41亿元,主要系由于新冠疫苗产品需求减少及计提各项资产减值准备所致。

从财报中是可以观察到一些变化的,一些老的玩法好像行不通了,一些能力也变得越来越重要,今天就透过康希诺来跟大家聊聊疫苗这个行业。

一、Fast-follow红利不再,行业站在发展的十字路口

时来运转皆同力,运去英雄不自由。

2015年之前,可谓医药行业至暗时刻,大部分国内企业盯着国外药企专利技术过期然后仿制。但即便如此,好多药物药效仍不及格。

2015年后,中国才开始大刀阔斧改革。先是实行一致性评价,然后改革药物审批流程,推动临床试验规范化,接着是大杀器集采,终结了用回扣抢医院的方法。最后是允许不盈利的生物医药企业上市,利好了一大批苦苦挣扎、持续亏损的创新药企。

随着从政策、资金到技术的壁垒越来越高,中国药企一直沿用的Fast-follow打法愈发不灵了,公众生活质量上升,对产品的创新、质量、安全越来越重视。这逼迫产业周期不得不进入下一个创新阶段。

但面临生死的最坏时代,未必不是最好的发展时代。

日本其实是一个特别好的案例可以供我们参考,在老龄化严重的日本的过去的30年的发展中,医药这个行业,经历了很多变化,可供我们参考的太多了。在日本新药定价的过程中,仿制药的价格一般为原研药的50%~70%,创新的地位被进一步提高。上述价格制度的确立,深刻影响了日本制药业的竞争格局,倒逼了日本创新药企业的快速发展。不过,日本的创新药的发展也是一个艰难的路。行业也是经历了巨大的变化,最终才有极小部分创新药企业真的做起来了。而这部分做起来的创新药企业中,基本都是通过走向世界(海外收入占比很高)才把企业做起来的。

因此,参考日本,从投资逻辑上看,医药是可以跑赢通胀,即使在人口下滑的老龄化社会中,医药的表现仍旧是非常不错的少部分跑赢通胀的板块。而医药中,表现最好的其实就是创新药,资本也是非常青睐这个充满甜与蜜的地方。

其中疫苗领域的创新我们也一直在看到有不少的机会,在产品的创新、质量、安全驱动下,研发实力的重要性越来越突出,在中长期视角下,像康希诺这种笃志研发的企业,是否也可以按图索骥,在接下来一段时间内获得快速发展,实现戴维斯双击?当下,我们先看看现阶段国内疫苗领域的一些变化。

二、HPV是一扇窗口,折射出疫苗行业的深度内卷

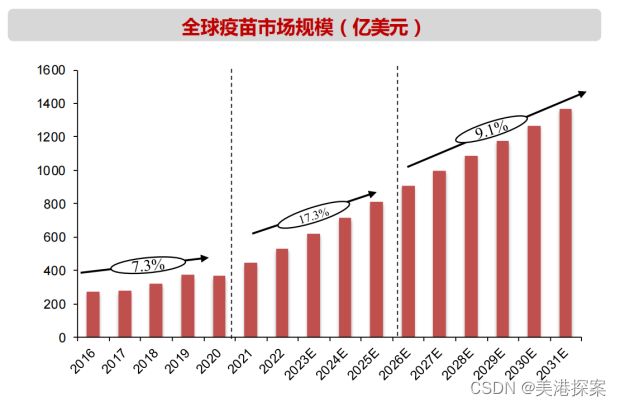

回到疫苗这个领域来,据Evaluate Pharma预测,2024 年全球疫苗市场规模446.3 亿美元,其中儿童疫苗市场份额达61%。

而这里其实没有我们国家的疫苗企业,根本原因还是创新能力不足,上述疫苗市场份额被跨国四巨头几乎垄断,国内疫苗企业仍旧很挣扎。 据中银证券统计,2023H1常规疫苗接种节奏仍未恢复正常,预计将对疫苗行业业绩产生一定影响。相比之下,HPV疫苗相对景气还不错,但是考虑到国内至少有16个HPV疫苗产品正在赶进度,总体看,竞争压力还是非常大的。

据中银证券统计,2023H1常规疫苗接种节奏仍未恢复正常,预计将对疫苗行业业绩产生一定影响。相比之下,HPV疫苗相对景气还不错,但是考虑到国内至少有16个HPV疫苗产品正在赶进度,总体看,竞争压力还是非常大的。

HPV疫苗是一扇窗口,折射着国内疫苗的内卷和落后。国产疫苗缺乏实质创新产品,上市普遍晚于欧美5到10年,甚至更长时间,HPV疫苗晚13年。

上面我们也提到过,因为疫苗行业研发壁垒高、周期长,生产技术要求高,审批销售环节受到高度监管,在Fast-follow策略失灵的情况下,一些优秀的疫苗企业的价值也会逐渐被挖掘出来。何为优秀的疫苗企业?简单概括来说,一为研发实力,二为商业化能力。

三、康希诺:研发为基,打造价值大厦

我们其实还是有一些企业做的不错的,从日本的案例来看,最终我们会有一批企业在这个过程中崛起。比如康希诺,它应该是近十几年来最具代表性的研发型初创疫苗企业。

其拳头产品——四价流脑结合疫苗曼海欣,预估第一个完整上市年度内的市场表现来看,已经比跨国公司同类创新婴儿疫苗产品跑的更好。抛开新冠带来的影响不谈,单纯计算四价流脑结合疫苗带来的收益,康希诺可以说是疫苗公司里进展最快速的那一个了。据了解,截至2023年6月末,除西藏外,MCV4基本完成了全部省级准入。

其拳头产品——四价流脑结合疫苗曼海欣,预估第一个完整上市年度内的市场表现来看,已经比跨国公司同类创新婴儿疫苗产品跑的更好。抛开新冠带来的影响不谈,单纯计算四价流脑结合疫苗带来的收益,康希诺可以说是疫苗公司里进展最快速的那一个了。据了解,截至2023年6月末,除西藏外,MCV4基本完成了全部省级准入。

在时下最焦点的mRNA技术平台方面,康希诺拥有自主设计的序列优化软件,可以有效提高抗原表达量并获得稳定的mRNA序列。与阿斯利康的签约合作大概就是最好的证明,是康希诺技术能力被国际医药公司认可的重要标志,肯定了公司在mRNA技术平台方面的研发实力及竞争优势,与此同时还能提升自身的盈利能力,是一举多得的事情。

当然,这些优势都是在真金白银下砸出来的,康希诺是真的舍得在研发上投入重金,这是基因使然,也是前瞻性的布局使然。

研发实力是关键,但是商业化能力也不可或缺。有一说一,康希诺的商业化能力在过去是被诟病比较多的,不过,每一个投资者都应该用发展的眼光去看问题,每一个疫苗企业的商业化都需要重磅品种去驱动的,特别是在国内医药反腐大旗下,研发实力依然是底层逻辑,其次才是卖出去,况且康希诺的产品现在正在受到市场的青睐。

Fast-follow时代之后,出海能力的重要性越来越突出。2022年海外收入占比:沃森生物5.57%、万泰生物(含IVD业务)3.99%、百克生物1.88%、康泰生物0.02%、智飞生物0.00%, 整体看,大部分海外收入占比都非常小。但是,康希诺的海外销售额占比还是很大的,在2022年的财报中我们看到,公司境外收入高达21.10%。 随着研发实力逐渐被国际认可,在出海路径上的选择也可以多样化,不仅可以加大创新型品种license out,也可以选择针对低收入国家,提供产能供给,这一点从最近的金砖国家扩容来看,发展中国家已经在抱团加速发展。这其中,必然涉及到相关的技术和产业合作。疫苗绝对是一个值得合作的领域,在中国有着很大技术优势且获得过WHO EUL等国际认可的康希诺生物,发展优势不言而喻。

随着研发实力逐渐被国际认可,在出海路径上的选择也可以多样化,不仅可以加大创新型品种license out,也可以选择针对低收入国家,提供产能供给,这一点从最近的金砖国家扩容来看,发展中国家已经在抱团加速发展。这其中,必然涉及到相关的技术和产业合作。疫苗绝对是一个值得合作的领域,在中国有着很大技术优势且获得过WHO EUL等国际认可的康希诺生物,发展优势不言而喻。

四、药企行业估值

A股上市公司开始逐步披露中报,医药板块或许有可能翻身,特别是,药明康德、爱美客等细分赛道龙头纷纷报喜。

从行业上看,近期医药行业反腐力度加大,市场存在担忧情绪。反腐可能会影响部分区域、部分品种的招标入院进度,但这个逻辑我们讲过,反腐其实影响的是销售费用,会对一些不思进取的企业有很大的影响。而从中报看行业表现稳健,部分龙头公司业绩超预期有望带动市场情绪。

而且,我们的医保局的一些最新政策,都是显著利好创新药中长期价格趋势,提升创新药企研发积极性。

行业上看,22 年新冠疫苗收入大幅减少,叠加新冠资产减值、流感疫苗减值等,利润波动明显。23Q1仍有新冠疫苗因素存在,但流感疫苗实现销售、部分常规品种开始恢复,收入实现双位数增长,利润仅小幅下滑。

多个新品进入放量期,在研管线逐步进展顺利。2021-23Q1,百克生物的带状疱疹、沃森生物的 HPV2、智飞生物的微卡、康泰生物的 PCV13、康希诺的 MCV4、欧林生物的 MCV2、华兰疫苗的四价流感(儿童)上市,有望在 23 年放量,驱动行业快速增长。

还有,最重要的是,在中美进入深度竞合的大环境下,发展中国家、金砖国家愈加重视国家间的合作。这里面不仅仅包括在贸易领域的合作,更是包括在技术以及产业合作。其中,疫苗则是非常重要的一个合作产业,这里面在技术方面的需求则更为巨大。而我们上面有看到,康希诺在这方面已经在布局,康希诺本身在海外的收入占比就已经超过20%,比很多同类公司的海外收入都超过很多。同时他在疫苗领域有着很强的技术积累,以及仍在不断投入的创新技术,这对公司未来的成长都有巨大的帮助。从某种意义上来说,康希诺有很大机会会以创新药的姿态从中国走向金砖国家,走向发展中国家,这对投资人来说,无疑是一个巨大的机会。要记住,发展中国家、金砖国家人口巨大,这里面有巨大的市场份额,有巨大的市场机会。

最近,我们也看到了,印度尼西亚总统佐科会见康希诺董事长宇学峰,要加速两国创新疫苗结出硕果。随后印尼卫健专家团马上到访康希诺,积极推进中印尼创新疫苗合作。

公司潜在的利好不断,一个是在研发投入以及产出方面,另一个则是在海外输出以及市场表现方面。我们有理由期待康希诺未来一段时间会越做越好。

最后,从技术面上看,公司的调整已经足够充分了,如果是关注药企行业投资机会的同学,不妨可以持续深度的关注这个公司。

最后,从技术面上看,公司的调整已经足够充分了,如果是关注药企行业投资机会的同学,不妨可以持续深度的关注这个公司。