回归与聚类算法系列④:岭回归

目录

1. 背景

2. 数学模型

3. 特点

4. 应用领域

5. 岭回归与其他正则化方法的比较

6、API

7、代码

8、总结

作者介绍:双非本科大三网络工程专业在读,阿里云专家博主,专注于Java领域学习,擅长web应用开发、数据结构和算法,初步涉猎Python人工智能开发。

主页:@逐梦苍穹

回归与聚类算法系列

⭐①:概念简述

⭐②:线性回归

⭐③:欠拟合与过拟合

您的一键三连,是我创作的最大动力

岭回归(Ridge Regression)是线性回归的一种变体,它在专业统计和机器学习领域中应用广泛。岭回归的核心目标是解决线性回归中的过拟合问题,并提高模型的泛化性能。

1. 背景

岭回归最早由统计学家Arthur E. Hoerl和Robert W. Kennard于1970年提出,是为了解决多重共线性(Multicollinearity)问题而诞生的。多重共线性是指在线性回归中,自变量之间存在高度相关性的情况,这会导致模型参数的估计不稳定,降低了模型的解释性能。

2. 数学模型

岭回归与线性回归类似,但在损失函数中引入了L2正则化项,用于惩罚模型参数的大小。

岭回归的数学模型如下所示:

![]()

其中:

- yi 是观测数据点(目标变量)。

- xij 是输入特征矩阵的元素,表示第 i 个观测数据点的第 j 个特征。

- β0 和 βj 是模型的参数,需要估计。

- α 是岭回归的正则化参数,也称为正则化强度或惩罚参数。

损失函数的第一部分是最小二乘法的残差平方和,第二部分是L2正则化项。α是超参数,用于控制正则化的强度。较大的α值会导致模型参数趋于收缩,减小过拟合的风险。

3. 特点

- 解决多重共线性:岭回归可以处理自变量之间的高度相关性,使得模型参数估计更稳定。

- 增加模型复杂度:岭回归允许模型更复杂,因为正则化项允许参数取较大的值,但在不引入过拟合的情况下。

- 参数缩减:岭回归的正则化项会使一些参数趋于零,实现了参数缩减(Parameter Shrinkage)。

- 泛化能力提高:通过减小模型的方差,岭回归通常提高了模型在新数据上的泛化能力。

4. 应用领域

- 经济学:用于经济数据建模,以预测经济变量之间的关系。

- 生物统计学:用于基因表达分析和生物信息学领域,以处理高维数据。

- 工程学:用于工程建模和控制系统设计,以改善模型的鲁棒性。

- 金融学:用于资产定价和风险管理,以降低投资组合的风险。

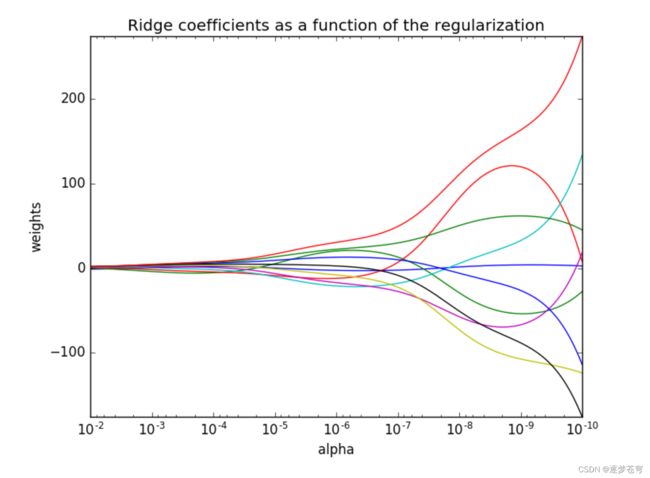

5. 岭回归与其他正则化方法的比较

正则化力度越大,权重系数会越小

正则化力度越小,权重系数会越大

岭回归是一种L2则化方法,与L1正则化方法(如LASSO回归)不同,L1正则化可以导致参数稀疏性。选择哪种方法通常取决于具体问题和数据集的性质。

岭回归、LASSO回归和Elastic Net回归是三种常见的正则化线性回归方法,它们在处理多重共线性和过拟合问题时有不同的特点。下面是这三种方法之间的比较:

1. 岭回归(Ridge Regression):

- 正则化项: 岭回归使用L2正则化项,即对模型参数的平方和进行惩罚。

- 特点: 岭回归通过约束参数的平方和来控制参数的大小,使得模型参数趋于较小的值,但不会将参数压缩到零。

- 解决的问题: 主要用于解决多重共线性问题和过拟合问题,可以保留所有特征,但对它们的权重进行缩减。

- 稳定性: 对于高度相关的特征,岭回归能够给出相对稳定的参数估计。

- 适用场景: 适用于特征之间存在相关性,但不希望丢弃特征的情况。

2. LASSO回归(Least Absolute Shrinkage and Selection Operator):

- 正则化项: LASSO回归使用L1正则化项,即对模型参数的绝对值之和进行惩罚。

- 特点: LASSO回归倾向于将不重要的特征的参数压缩到零,从而实现特征选择(Feature Selection)。

- 解决的问题: 同样用于解决多重共线性和过拟合问题,但通常会导致一些特征的系数变为零,从而实现特征选择。

- 稳定性: 在存在高度相关的特征时,LASSO回归可能会随机选择其中一个特征。

- 适用场景: 适用于希望进行特征选择的情况,可以减少模型的复杂度。

3. Elastic Net回归:

- 正则化项: Elastic Net回归结合了L1正则化项和L2正则化项,同时对模型参数的绝对值和平方和进行惩罚。

- 特点: Elastic Net回归综合了岭回归和LASSO回归的优点,可以在解决多重共线性和过拟合问题的同时进行特征选择。

- 解决的问题: 适用于综合考虑多重共线性和特征选择的问题。

- 稳定性: 在存在高度相关的特征时,Elastic Net回归相对稳定,并可以选择一组相关性较高的特征。

- 适用场景: 适用于需要综合考虑多个因素的情况,既希望减少特征数又需要保留相关性高的特征。

选择合适的正则化方法通常取决于具体问题和数据集的性质。如果特征之间存在高度相关性,但不希望进行特征选择,岭回归可能是一个良好的选择。如果需要进行特征选择,LASSO回归或Elastic Net回归可能更合适。不同方法之间的超参数需要进行调优,以获得最佳模型性能。

6、API

sklearn.linear_model.Ridge(alpha=1.0, fit_intercept=True,solver="auto", normalize=False)

具有l2正则化的线性回归

alpha:正则化力度,也叫 λ

λ取值:0~1 1~10

solver:会根据数据自动选择优化方法

sag:如果数据集、特征都比较大,选择该随机梯度下降优化

normalize:数据是否进行标准化

normalize=False:可以在fit之前调用preprocessing.StandardScaler标准化数据

Ridge.coef_:回归权重

Ridge.intercept_:回归偏置All last four solvers support both dense and sparse data. However,

only 'sag' supports sparse input when `fit_intercept` is True.

这段话解释了关于使用不同优化方法时对稠密(dense)和稀疏(sparse)数据以及fit_intercept参数的支持情况。

首先,这里提到的四种优化方法是用于岭回归模型的优化方法。它们分别是:

- auto: 这个选项会根据数据的大小和特征数自动选择最适合的优化方法。

- sag: 随机平均梯度下降(Stochastic Average Gradient Descent)方法,通常用于处理大型数据集和特征数较多的情况。

- 其他两种方法未在这段话中详细说明。

然后,这段话指出,这四种优化方法都支持处理稠密和稀疏数据。稠密数据是指数据集中的大多数元素都是非零的,而稀疏数据是指数据集中的大多数元素都是零的。这些优化方法可以适用于两种类型的数据。

有一个例外情况:当设置fit_intercept=True时,只有sag方法支持处理稀疏数据。这是因为当fit_intercept为True时,模型需要估计偏置(intercept),而sag方法是唯一支持在这种情况下使用稀疏输入数据的方法。其他方法在这种情况下可能会导致错误或不稳定的行为。

因此,如果你的数据是稀疏的,并且你需要拟合一个带有偏置的岭回归模型,那么最好选择sag优化方法。如果你使用其他优化方法,并且希望处理稀疏数据,建议在调用岭回归之前使用preprocessing.StandardScaler等方法手动将数据标准化。

Ridge方法相当于SGDRegressor(penalty='l2', loss="squared_loss")。

只不过SGDRegressor实现了一个普通的随机梯度下降学习,推荐使用Ridge(实现了SAG)

sklearn.linear_model.RidgeCV(_BaseRidgeCV, RegressorMixin)

具有l2正则化的线性回归,可以进行交叉验证

coef_:回归系数

class _BaseRidgeCV(LinearModel):

def __init__(self, alphas=(0.1, 1.0, 10.0),

fit_intercept=True, normalize=False, scoring=None,

cv=None, gcv_mode=None,

store_cv_values=False):7、代码

# -*- coding: utf-8 -*-

# @Author:︶ㄣ释然

# @Time: 2023/9/6 10:37

import warnings

import joblib

from sklearn.datasets import load_boston

from sklearn.linear_model import LinearRegression, SGDRegressor, Ridge

from sklearn.metrics import mean_squared_error

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

'''

sklearn.linear_model.Ridge(alpha=1.0, fit_intercept=True,solver="auto", normalize=False)

具有l2正则化的线性回归

alpha:正则化力度,也叫 λ

λ取值:0~1 1~10

solver:会根据数据自动选择优化方法

sag:如果数据集、特征都比较大,选择该随机梯度下降优化

normalize:数据是否进行标准化

normalize=False:可以在fit之前调用preprocessing.StandardScaler标准化数据

Ridge.coef_:回归权重

Ridge.intercept_:回归偏置

'''

def ridge():

"""

岭回归对波士顿房价进行预测

:return:

"""

# 1)获取数据

boston = load_boston()

print("特征数量:\n", boston.data.shape)

# 2)划分数据集

x_train, x_test, y_train, y_test = train_test_split(boston.data, boston.target, random_state=22)

# 3)标准化

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

# 4)预估器

estimator = Ridge(alpha=0.5, max_iter=10000)

estimator.fit(x_train, y_train)

# 保存模型

joblib.dump(estimator, "my_ridge.pkl")

# 加载模型

# estimator = joblib.load("my_ridge.pkl")

# 5)得出模型

print("岭回归-权重系数为:\n", estimator.coef_)

print("岭回归-偏置为:\n", estimator.intercept_)

# 6)模型评估

y_predict = estimator.predict(x_test)

print("预测房价:\n", y_predict)

error = mean_squared_error(y_test, y_predict)

print("岭回归-均方误差为:\n", error)

if __name__ == '__main__':

warnings.filterwarnings("ignore")

ridge()8、总结

总之,岭回归是一种强大的工具,用于改善线性回归模型的性能,并处理多重共线性问题。它在各种领域中都有着广泛的应用,特别是在需要处理高维数据或自变量相关性较强的情况下,岭回归可以提供可靠的模型估计。