最新波士顿房价预测多元线性回归模型代码(最小二乘,岭回归,Lasso)及其数据集

一.前言

大家可以发现,网上大部分找的代码会运行报错,这是更新后的代码。最近机器学习的实验课要求做这个,本来是让GPT写,或者找别人的代码搬运过来,结果发现这个波士顿的数据集在sklearn更新中被删除了,正是因为如此,网上或者GPT都是使用sklearn的数据集所以运行报错,需要自己找数据集才能运行。故就自己学着写了。也为后续也有这个学习需求的朋友们提供这个代码来学习。需要数据集的私信我。

二.实验要求

相当于我下面展示的代码的实现功能了

1. UCI平台波士顿房价数据集准备与理解;对数据集进行可视化分析;

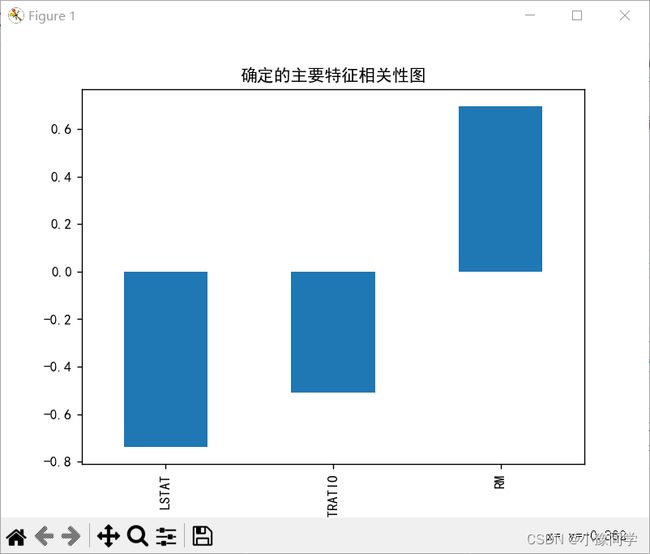

2.根据房价与各特征的相关性分析,选择确定影响房价的主要特征;

3.随机划分数据集,80%样本作为训练数据,20%样本作为测试数据;

4.用训练数据训练波士顿房价岭回归线性回归模型:

5.对岭回归模型进行正则参数调优;

6.测试模型在测试集上的性能,(评估指标为RMSE和R2分数)。

代码后面的注释为Lasso模型和其参数调优代码,有这部分需要可以把注释去掉运行

三.说明

3.1.需导入的库

1.pandas

2.numpy

3.matplotblib

4.sklearn(安装时使用全程:scikit-learn)

5.seaborn

全部都使用pip安装命令即可,简单快捷

win+R,输入cmd回车,pip命令【后面是镜像,不加速度非常慢】:

pip install 库名 -i https://pypi.doubanio.com/simple

3.2.数据集特征说明

数据集可私聊我发给你

涵盖了麻省波士顿不同郊区房屋14种特征的信息。本数据集共有506个样本,每个样本有13个特征及输出标签MEDV

特征信息:

CRIM 城镇人均犯罪率

ZN 占地面积超过2.5万平方英尺的住宅用地比例

INDUS 城镇非零售业务地区的比例

CHAS 查尔斯河虚拟变量 (= 1 如果土地在河边;否则是0)

NOX 一氧化氮浓度(每1000万份)

RM 平均每居民房数

AGE 在1940年之前建成的所有者占用单位的比例

DIS 与五个波士顿就业中心的加权距离

RAD 辐射状公路的可达性指数

TAX 每10,000美元的全额物业税率

PTRATIO 城镇师生比例

B 1000(Bk - 0.63)^2 其中 Bk 是城镇的黑人比例

LSTAT 人口中地位较低人群的百分数

MEDV 以1000美元计算的自有住房房价的中位数

四.代码分享

import pandas as pd

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from sklearn.linear_model import Ridge

from sklearn.preprocessing import MinMaxScaler

from sklearn import metrics

import seaborn as sns

# 读取数据集

boston = pd.read_csv('housing.csv', header=None, delimiter=',', encoding='utf-8')

# 特征命名

boston.columns = ['CRIM',

'Z',

'INDUS',

'CHAS',

'NOX',

'RM',

'AGE',

'DIS',

'RAD',

'TAX',

'PTRATIO',

'B',

'LSTAT',

'MEDV']

# 画布属性设置

mpl.rcParams['font.family'] = ['sans-serif']

mpl.rcParams['font.sans-serif'] = ['SimHei']

mpl.rcParams['axes.unicode_minus'] = False

# 各特征与输出的散点图

plt.figure(figsize=(12, 4))

for i in range(13):

plt.subplot(1, 13, i+1)

plt.scatter(boston[boston.columns[i]], boston[boston.columns[13]], s=1)

if i == 0:

plt.ylabel('MEDV')

else:

plt.yticks([])

plt.xlabel(boston.columns[i])

plt.suptitle('各特征与输出的散点图')

plt.show()

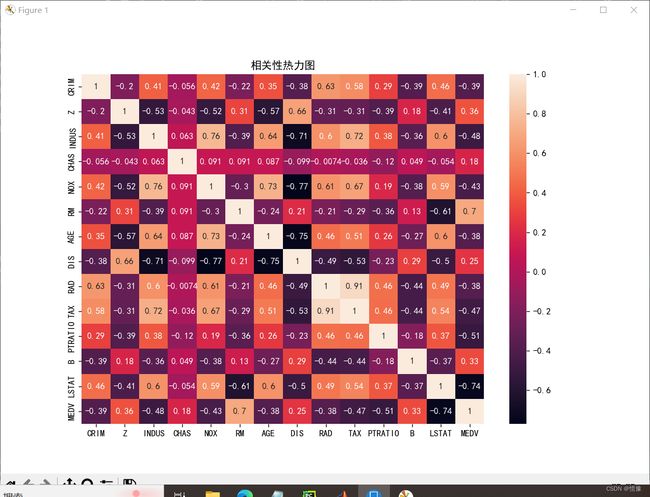

# 相关性分析图

plt.figure(figsize=(10, 7))

sns.heatmap(boston.corr(method='pearson'), annot=True)

plt.title('相关性热力图')

plt.show()

# 确定主要特征

corr = boston.corr()

corr = corr['MEDV']

corr = corr[abs(corr) > 0.5]

corr = corr[abs(corr) < 1]

corr.sort_values().plot.bar()

plt.title('确定的主要特征相关性图')

plt.show()

# 对特征进行归一化处理

scaler = MinMaxScaler()

scaler.fit(boston.iloc[:, :13])

result = pd.DataFrame(scaler.transform(boston.iloc[:, :13]))

result[13] = boston.iloc[:, 13]

boston = result

print('样本大小:', boston.shape)

# 特征再命名

boston.columns = ['CRIM',

'Z',

'INDUS',

'CHAS',

'NOX',

'RM',

'AGE',

'DIS',

'RAD',

'TAX',

'PTRATIO',

'B',

'LSTAT',

'MEDV']

# 划分特征和输出

y = boston['MEDV']

X = boston.drop(['MEDV'], axis=1)

# 划分训练数据和测试数据

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=1, train_size=0.2)

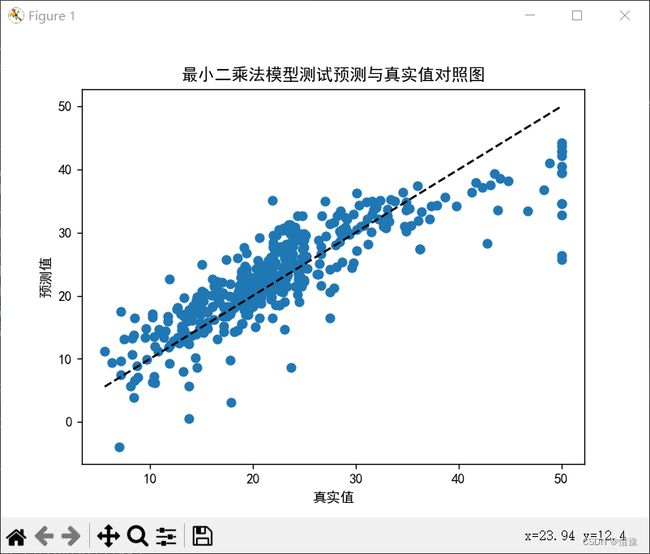

# 最小二乘多元线性回归模型训练

print()

print('最小二乘')

lr = LinearRegression()

lr.fit(X_train, y_train)

print('系数:', lr.coef_)

print('偏置', lr.intercept_)

# 模型评估

y_pre = lr.predict(X_test)

MSE = metrics.mean_squared_error(y_test, y_pre)

RMSE = np.sqrt(metrics.mean_squared_error(y_test, y_pre))

R2_score = metrics.r2_score(y_test, y_pre)

print('MSE:', MSE)

print('RMSE:', RMSE)

print('R2_score:', R2_score)

# 绘制散点图

plt.scatter(y_test, y_pre)

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--')

plt.xlabel('真实值')

plt.ylabel('预测值')

plt.title('最小二乘模型测试预测与真实值对照图')

plt.show()

"""

效果一遍

# 折线图

plt.figure(figsize=(15, 5))

# plt.plot(range(1, len(y_test)+1), y_test, 'bo-', range(1, len(y_test)+1), y_pre, 'ro-', linewidth=2)

plt.plot(range(1, len(y_test)+1), y_test, '-', range(1, len(y_test)+1), y_pre, '-', linewidth=2)

plt.plot(range(1, len(y_test)+1), y_test, 'o', range(1, len(y_test)+1), y_pre, 'o')

plt.title('最小二乘真实与预测图')

plt.show()

"""

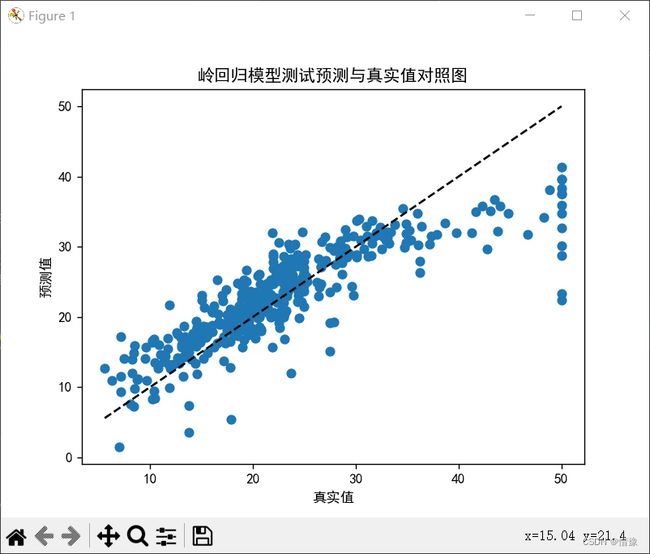

# 岭回归模型

print()

print('岭回归')

ridge = Ridge()

ridge.fit(X_train, y_train)

print('系数:', ridge.coef_)

print('偏置', ridge.intercept_)

# 岭回归模型评估

y_pre = ridge.predict(X_test)

MSE = metrics.mean_squared_error(y_test, y_pre)

RMSE = np.sqrt(metrics.mean_squared_error(y_test, y_pre)) # 可以直接用MSE的函数改参数实现

R2_score = metrics.r2_score(y_test, y_pre)

print('MSE:', MSE)

print('RMSE:', RMSE)

print('R2_score:', R2_score)

# 绘制散点图

plt.scatter(y_test, y_pre)

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--')

plt.xlabel('真实值')

plt.ylabel('预测值')

plt.title('岭回归模型测试预测与真实值对照图')

plt.show()

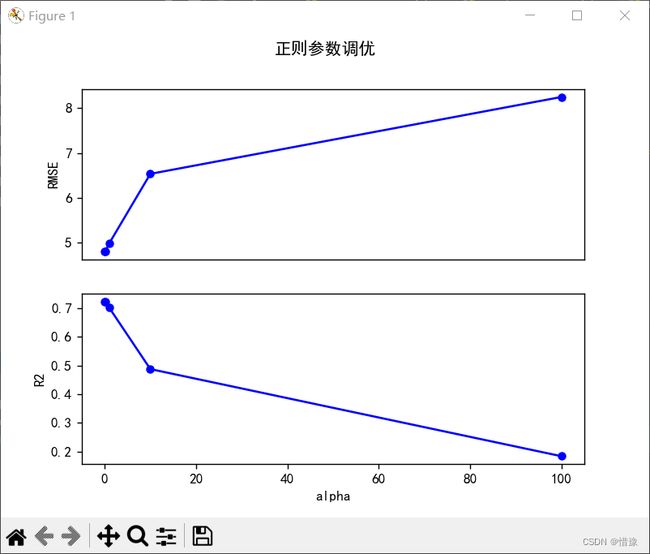

# 岭回归正则参数调优

print()

print('岭回归正则参数调优')

alpha_list = [0.01, 0.1, 1, 10, 100]

RMSE_list = []

R2_list = []

for alpha in alpha_list:

ridge = Ridge(alpha=alpha)

ridge.fit(X_train, y_train)

y_pred = ridge.predict(X_test)

rmse = metrics.mean_squared_error(y_test, y_pred, squared=False)

r2 = metrics.r2_score(y_test, y_pred)

RMSE_list.append(rmse)

R2_list.append(r2)

print('alpha:', alpha_list)

print('RMSE:', RMSE_list)

print('R2:', R2_list)

print('可以得到将正则参数alpha从1调整为0.1更合适')

print('调整前性能:RMSE={:f}, R2={:f}'.format(RMSE_list[2], R2_list[2]))

print('调整后性能:RMSE={:f}, R2={:f}'.format(RMSE_list[1], R2_list[1]))

# 岭回归正则参数调优折线图

plt.subplot(2, 1, 1)

plt.plot(alpha_list, RMSE_list, 'bo-', ms=5)

plt.ylabel('RMSE')

plt.xticks([])

plt.subplot(2, 1, 2)

plt.plot(alpha_list, R2_list, 'bo-', ms=5)

plt.ylabel('R2')

plt.xlabel('alpha')

plt.suptitle('岭回归正则参数调优')

plt.show()

"""

from sklearn.linear_model import Lasso

# Lasso模型

print()

print('Lasso')

lasso = Lasso()

lasso.fit(X_train, y_train)

print('系数:', lasso.coef_)

print('偏置', lasso.intercept_)

# Lasso模型评估

y_pre = lasso.predict(X_test)

MSE = metrics.mean_squared_error(y_test, y_pre)

RMSE = np.sqrt(metrics.mean_squared_error(y_test, y_pre)) # 可以直接用MSE的函数改参数实现

R2_score = metrics.r2_score(y_test, y_pre)

print('MSE:', MSE)

print('RMSE:', RMSE)

print('R2_score:', R2_score)

# 绘制散点图

plt.scatter(y_test, y_pre)

plt.plot([y_test.min(), y_test.max()], [y_test.min(), y_test.max()], 'k--')

plt.xlabel('真实值')

plt.ylabel('预测值')

plt.title('Lasso模型测试预测与真实值对照图')

plt.show()

# Lasso正则参数调优

print()

print('Lasso正则参数调优')

alpha_list = [0.01, 0.1, 1, 10, 100]

RMSE_list = []

R2_list = []

for alpha in alpha_list:

lasso = Lasso(alpha=alpha)

lasso.fit(X_train, y_train)

y_pred = lasso.predict(X_test)

rmse = metrics.mean_squared_error(y_test, y_pred, squared=False)

r2 = metrics.r2_score(y_test, y_pred)

RMSE_list.append(rmse)

R2_list.append(r2)

print('alpha:', alpha_list)

print('RMSE:', RMSE_list)

print('R2:', R2_list)

print('可以得到将正则参数alpha从1调整为0.01更合适RMSE,R2为:', RMSE_list[0], R2_list[0])

# lasso正则参数调优折线图

plt.subplot(2, 1, 1)

plt.plot(alpha_list, RMSE_list, 'bo-', ms=5)

plt.ylabel('RMSE')

plt.xticks([])

plt.subplot(2, 1, 2)

plt.plot(alpha_list, R2_list, 'bo-', ms=5)

plt.ylabel('R2')

plt.xlabel('alpha')

plt.suptitle('lasso正则参数调优')

plt.show()

"""

五.输出展示

样本大小: (506, 14)

最小二乘

系数: [ -9.8755277 5.59525865 4.14767959 1.6233694 -12.29434464

16.41045356 3.82938836 -14.44203599 6.93493148 -6.31195581

-11.59100667 2.57403552 -21.99545288]

偏置 29.124498484633552

MSE: 23.18366218707428

RMSE: 4.814941555935469

R2_score: 0.7219648298245814岭回归

系数: [ -4.40426752 3.27677039 -0.25610959 1.84368041 -6.66796621

14.4636706 1.87857767 -6.84278236 3.31742697 -3.32550522

-9.77131087 1.93973214 -16.36225905]

偏置 27.054675381148773

MSE: 24.884296700813074

RMSE: 4.988416251758976

R2_score: 0.701569596206263岭回归正则参数调优

alpha: [0.01, 0.1, 1, 10, 100]

RMSE: [4.812476417902067, 4.800421565883646, 4.988416251758976, 6.537167494378781, 8.250563816442893]

R2: [0.72224945202051, 0.7236391931560011, 0.701569596206263, 0.4874963995664999, 0.18363392034708204]

可以得到将正则参数alpha从1调整为0.1更合适

调整前性能:RMSE=4.988416, R2=0.701570

调整后性能:RMSE=4.800422, R2=0.723639

六.后言

代码还有些地方待优化,但问题不大,懒得改了。嘿嘿

七.更新

23/5/18添加了特征说明,更新了代码,优化后可视化表现更好,输出数据清晰,多了确定主要特征并且展示的图表。并且加了Lasso模型及其参数调优的部分(以注释形式,取消注释就能运行多这部分了)