深入浅出Python量化交易实战--第5章 因子基本原理和用法

第5章 因子基本原理和用法

在第4章中,小瓦学会了使用量化交易平台获取更多的数据,并 且通过一些基础的财务指标进行了最简单的选股。在这个过程中,小 瓦不仅学会了如何从量化交易平台获取数据,还掌握了一些基础财务 知识。而且,小瓦还提出了一个有趣的想法:把股价的涨幅和主力资 金的流入/流出这两种数据组合成一个“因子”,用于预测股价次日的 涨跌。为什么说这个想法有趣呢?看完本章,相信读者朋友们就会明 白了。

本章的主要内容如下。

- 因子分析的基本原理。

- 因子分析的简单方法。

- 因子的作用。

- 如何使用因子选股。

5.1 “瓦氏因子”

因子投资是时下投资界非常热门的方向。甚至有人戏称因子研究 是“诺贝尔奖收割机”:1990年,哈里·马科维茨凭借“均值——方差分 析”获得了诺贝尔经济学奖;同年,威廉·夏普凭借他的“资本资产定价 模型”也摘得诺贝尔奖桂冠;到了2013年,提出Fama-French三因子模型 的尤金·法马也获得了诺贝尔经济学奖,同时,Fama-French三因子模型 也被认定为金融领域的重大成就之一。 那么,到底什么是“因子”呢?不妨用小瓦的实验来说明一下。在这 个实验中,小瓦计算了一个非常简单,甚至有点儿“幼稚”的因子,但这 也能够说明因子分析的基本原理了。为了纪念这一“伟大创举”,我们将 这个因子命名为“瓦氏因子”。

import pandas as pd

import numpy as np

# 导入jqdata的所有工具包

from jqdata import *

# pd.set_option()是输出控制显示的设置

pd.set_option('expand_frame_repr', False) # True就是可以换行显示。设置成False的时候不允许换行

pd.set_option('display.max_columns', None) # 显示所有列

pd.set_option('display.max_rows', None) # 显示所有行

pd.set_option('colheader_justify', 'centre') # 显示居中5.1.1 获取主力资金流向数据

使用get_money_flow函数获取了股票的资金流入/流出数据, 并且发现了一个可能存在的规律——某日该股票价格上涨,且主力资金净流入的话,次日股价可能上涨;否则股价下跌。 为了进行实验,这里再次获取股票的资金流入/流出数据。为了便于后面训练模型,这次我们把数据的时间范围扩大至2年。

df = get_money_flow('002624.XSHE',

fields = ['date',

# 股票代码

'sec_code',

# 涨跌幅

'change_pct',

# 主力金额,包括超大单和大单

'net_amount_main',

# 主力成交额占总成交额的比例

'net_pct_main'

],

# 设置起始日期

start_date = '2022-01-01',

end_date = '2023-03-10'

)

df.tail(10)

5.1.2 简易特征工程

下面我们给原始的数据增加两个新的字段,其中一个是up_or_down,用来表示当日股价是上涨还是下跌。 如果change_pct(涨幅)这个字段为正数,说明股价上涨,则up_or_down用1来表示,反之,用0表示,代表当日股价下跌。 类似地,我们用money_in_out字段表示主力资金净流入还是净流出。如果net_amount_main大于0,说明主力资金净流入, 则在money_in_out字段用1表示;反之说明主力资金净流出,money_in_out字段用0表示。

# 增加一个字段,记录股价上涨还是下跌

# 如果上涨则以1标记,否则以0标记

df['up_or_down'] = np.where(df['change_pct']>0, 1, 0)

# 增加一个字段,记录主力资金净流入还是流出

# 如果净流入,标记为1;否则标记为0

df['money_in_out'] = np.where(df['net_amount_main']>0, 1, 0)

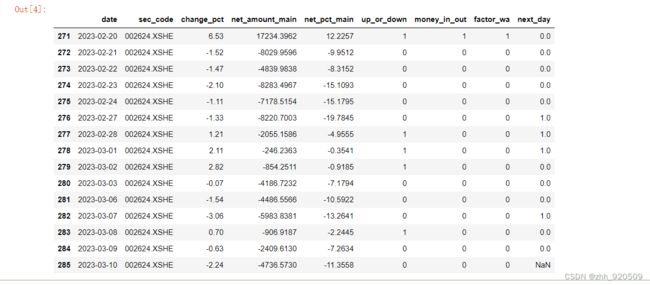

df.tail(10)

5.1.3 “瓦氏因子”的计算

现在我们有了两个新的特征,能够体现股价的涨跌和主力资金的流入/流出情况,下面就可以用这两个新的特征来计算“瓦氏因子”了。 咱们先说说思路。如果我们把两个特征相乘,则当股价上涨,且主力资金净流入时,因子值就是up_or_down乘以money_in_out, 也就是1×1,结果是1;而其他情况,“瓦氏因子”的数值都为0。例如,股价下跌但主力资金净流入,“瓦氏因子”为0×1,结果为0。 同时,为了后面便于模型训练,我们还要做一个标签(即次日股票上涨还是下跌),存储在next_day字段中。

# 瓦氏因子就是'up_or_down'乘以'money_in_out',得出因子值

df['factor_wa'] = df['up_or_down'] * df['money_in_out']

# 把次日涨跌作为预测标签存储到‘next_day’字段

df['next_day'] = df['up_or_down'].shift(-1)

df.tail(15)

5.1.4 用添加“瓦氏因子”的数据训练模型

既然我们已经有了一个“瓦氏因子”,不妨来试试在数据集中加入这个因子之后,模型的预测准确率是否能够提高。 下面我们就导入机器学习工具,并且准备训练模型用的数据集。

# 导入KNN算法

from sklearn.neighbors import KNeighborsClassifier

# 导入数据集拆分工具

from sklearn.model_selection import train_test_split

dataset = df.drop(['date',

'sec_code',

'up_or_down',

'money_in_out'],

axis=1)

dataset.tail(10)

因为最后一天是没有next_day数据的(因为对于最后一天来说,下一个交易日还没到来),所以我们要去掉最后一行数据; 同时,把除标签以外的特征赋值给X,把标签赋值给y;再使用数据集拆分工具,将X和y分别拆分成训练集和验证集。

# 将'next_day'以外的字段,作为数据集的特征

X = dataset.drop(['next_day'],axis=1)[:-1]

# 将'next_day'作为数据集的标签

y = dataset['next_day'][:-1]

# 将数据集拆分为训练集和验证集

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state = 28)为了便于复现,上面的代码指定random_state为28。这样,即使多次运行代码,输出结果也不会不同。 下面就可以训练模型,使用KNN分类算法。

# 创建KNN分类器,n_neighbors参数依然取95

knn = KNeighborsClassifier(n_neighbors=95)

# 使用训练集训练模型

knn.fit(X_train, y_train)

# 输出训练集中模型准确率

print(knn.score(X_train, y_train))

# 输出验证集中模型准确率

print(knn.score(X_test, y_test))

5.2 股票不知道怎么选?因子来帮忙

5.2.1 确定股票池

不论能不能 赚到钱,至少要保证资金的安全——因此选择“沪深300”成分股作为选 股的“股票池”,并结合量化选股因子,找到其中财务状况最好、发展前 景最好的企业的股票,作为未来的投资标的。

5.2.2 获取沪深两市的全部指数

在“聚宽”平台上,我们可以通过get_all_securities函数,查询到全部指数的代码、中文名称、简称、起止日期等。

# 获取沪深两市的全部指数

indices = get_all_securities(types=['index'])

print(indices.head(10))

print(indices.tail())

5.2.3 获取股票的市值因子

如前文所说,我们推荐小瓦使用“沪深300”成分股作为选股的股票池。下面我们就来获取沪深300成分股的数据。 获取这些股票的市值数据

from jqfactor import *

# 获取股票的市值因子

factor_mc = get_factor_values(securities=get_index_stocks('000300.XSHG'),

factors=['market_cap'], end_date='2023-03-09', count=1)['market_cap']

factor_mc.T.head(10)

5.2.4获取股票的现金流因子

除了关心股票的整体市值之外,我们还想了解企业的现金流与股价 的对比情况,也就是“市现率”这个指标的情况。毕竟经济大环境不好的 话,充足的现金流才是保证企业生存发展的前提。因此,我们来获取一下股票市现率的倒数(因为市现率越小越好,因此其倒数越大越好)。

# 获取股票的现金流因子

factor_cfp = get_factor_values(securities=get_index_stocks('000300.XSHG'),

factors=['cash_flow_to_price_ratio'],

end_date='2023-03-09',

count =1)['cash_flow_to_price_ratio']

# 查看因子值

factor_cfp.T.head(10)

5.2.5 获取股票的净利率因子

既然我们了解了企业的现金流情况,那么接下来我们就要看看这些 企业究竟是盈利还是亏损。如果盈利,那么净利润率又是多少呢?相信 小瓦也非常想知道答案。我们就继续来查询这些股票的净利润率数据。

# 获取股票的净利率因子

factor_npr = get_factor_values(securities=get_index_stocks('000300.XSHG'),

factors=['net_profit_ratio'],

end_date='2023-03-09',

count =1)['net_profit_ratio']

# 查看因子值

factor_npr.T.head(10)

5.2.6 获取股票的净利润增长率因子

对企业来说,盈利固然重要,比盈利更重要的是,能够持续不断地 创造更多的利润。也就是说,企业需要有良好的成长性。衡量成长性的 一个重要指标就是净利润的增长率。下面我们就来获取“沪深300”成分股的净利润增长率数据

# 获取股票的净利润增长率因子

factor_npgr = get_factor_values(securities=get_index_stocks('000300.XSHG'),

factors=['net_profit_growth_rate'],

end_date='2023-03-09',

count =1)['net_profit_growth_rate']

# 查看因子值

factor_npgr.T.head(10)

5.3 把诸多因子“打个包”

到此,我们已经有了4个因子——市值、市现率倒数、净利润率和 净利润增长率。看到这里,读者朋友们可能也会和小瓦问同样的问题: 既然有4个因子,那我们究竟应该采用哪个指标来进行选股呢?是选择 市值更大的?还是现金流更好的?抑或是选择净利润高、净利润增长率高的呢?如果让人来做出选择,这个题目确实有难度。我们不妨让机器 帮我们梳理一下答案。

5.3.1 将4个因子存入一个DataFrame

这里的思路是,把4个因子进行降维处理,用一个主成分表示4个因 子,这样我们就可以按照主成分的数值高低来选择股票了。

# 新建一个DataFrame,和市值数据保持同样的序号

factors = pd.DataFrame(index = factor_mc.T.index)

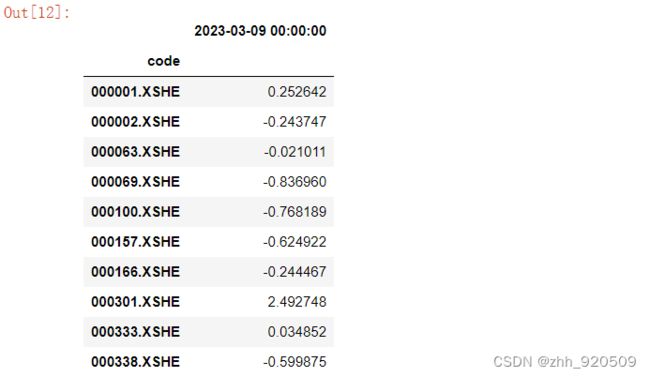

factors['mc'] = factor_mc.T['2023-03-09 00:00:00']

factors['cfp'] = factor_cfp.T['2023-03-09 00:00:00']

factors['npr'] = factor_npr.T['2023-03-09 00:00:00']

factors['npgr'] = factor_npgr.T['2023-03-09 00:00:00']

factors.head()

5.3.2 使用PCA提取主成分

下面我们就开始进行主成分分析的过程。说到主成分分析,小瓦第 一个想到的就是主成分分析(Principle Component Analysis,PCA)算 法。PCA是一种无监督学习算法,在数据科学领域,常用于进行样本特 征的降维处理。关于PCA的原理,本书不打算展开详细介绍,只要大家 明白,这个算法就是通过方差来确定样本各个特征的重要性,并且给它 们分配不同的权重(重要性越高的特征,分配的权重也越高),并根据 权重,将高维数据降到低维的过程。如果读者朋友对详细的PCA原理感 兴趣,自行在网上进行搜索即可。 为了便于计算,数据中不能有空值,所以要用下面的代码进行处 理。

#为了计算,先把数据中的空值去掉

factors = factors.dropna()

#检查是否还有空值

factors.isnull().sum()

接下来,我们使用PCA来对4个因子进行降维处理。考虑到各个因 子的量纲差异比较大,这里我们先进行数据缩放的步骤,再进行主成分 分析。

# 因为各因子数值的量纲差异较大

# 需要做一点简单的缩放处理

from sklearn.preprocessing import StandardScaler

# 导入scikit-learn中的PCA工具

from sklearn.decomposition import PCA

# 创建StandardScaler实例,会将数据量纲压缩到同一个区间中

scaler = StandardScaler()

# 使用StandardScaler缩放原始的因子值

factors_scl = scaler.fit_transform(factors)

# 接下来使用PCA,提取主成分数量指定为1

pca =PCA(n_components=1)

# 使用缩放后的数据进行拟合

pca.fit(factors_scl)

# 查看PCA给各因子分配的权重

pca.components_

5.3.3 找到主成分数值最高的股票

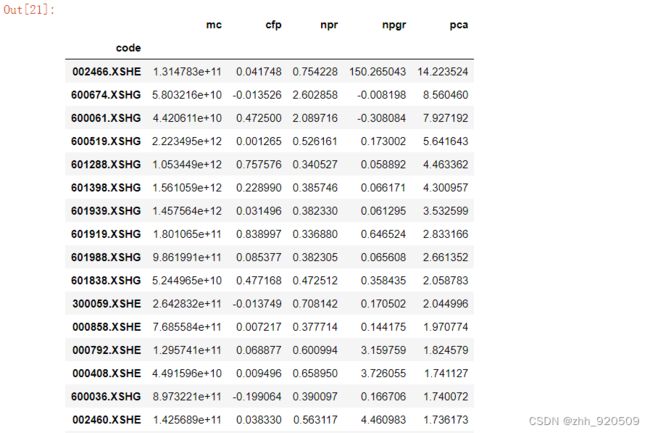

我们可以让小瓦尝试将PCA提取的主成分添加到数据表里,并找到 主成分数值最高的几只股票。

#在factors数据表中添加一个pca字段

#存储提取出来的主成分

factors['pca'] = pca.transform(factors_scl)

#看一下主成分数值最高的5只股票

factors.sort_values(by='pca', ascending = False).head(20)

注意:这里展示的只是一个简单的思路。实际上,关于因子选股 的思路和方法有很多种。读者朋友们可以发挥自己的聪明才智,通过 使用不同的因子与算法,找到最适合自己的投资组合。

5.4 小结

在本章中,我们通过一个简单的因子计算过程,让小瓦理解了因子 分析的基本原理,也介绍了因子的作用——帮助我们选股和找到买卖时 机。同时,我们从“聚宽”平台获取了“沪深300”成分股的若干个基本面 因子,并且用无监督学习的方法,对多个因子进行了主成分分析。通过 主成分的数值高低,我们选出了一些基本面数据看起来不错的股票。到 这里,小瓦的量化交易之路还算是比较顺利。在第6章中,我们就来进 一步研究因子,并掌握因子分析的主要指标和收益情况。读者朋友们也 不要放松,让我们一鼓作气向着财富狂奔吧。