2023年天然气行业研究报告

第一章 行业概况

1.1 定义

天然气行业是一个涉及探测、开采、生产、运输、存储、销售和使用天然气资源的广泛产业。天然气是由一系列的烃类气体组成的,主要成分是甲烷,但也可能包含乙烷、丙烷、丁烷和氮气等其他气体。由于其清洁燃烧的特性和相对较低的碳排放,天然气被视为一种更为环保的能源选择,尤其是与煤炭和石油相比。

天然气行业可以分为几个主要部分:

- 探测和开采:这是行业的起点,涉及到使用地质学、地球物理学和工程技术来定位和提取地下的天然气储备。

- 生产:一旦天然气被开采出来,它需要经过处理以去除杂质和非甲烷成分,使其达到市场标准。

- 运输:处理后的天然气通过管道、液化天然气(LNG)船舶或其他方式运输到消费地。

- 存储:在消费需求低的时期,天然气可以被存储在地下储藏所或液化存储设施中,以备高需求时期使用。

- 销售和分销:天然气通过各种渠道销售给工业、商业和住宅用户。这可能涉及长期合同、短期合同或现货市场交易。

- 使用:天然气在多个领域有广泛的应用,包括发电、供暖、工业生产和作为交通燃料。

随着全球对减少温室气体排放的关注,天然气行业在能源结构中的地位越来越重要。它被视为一种“过渡燃料”,在全球从依赖煤炭和石油向更可再生的能源来源转变的过程中发挥关键作用。此外,随着技术的进步,如页岩气的开发和LNG的运输,天然气的可获得性和经济性都得到了增强,进一步推动了其在全球能源市场中的增长。

1.2 全球天然气概况

根据BP的统计,过去十年,全球天然气的供应和需求基本持平。到2021年,全球天然气供应量达到40369亿方,年增长率为4.5%,而需求量为40375亿方,年增长率为5.0%。这也是近五年来首次出现供应量低于需求的情况,差距为6亿方。

图 2021年全球天然气供需维持紧平衡

资料来源:资产信息网 千际投行 BP

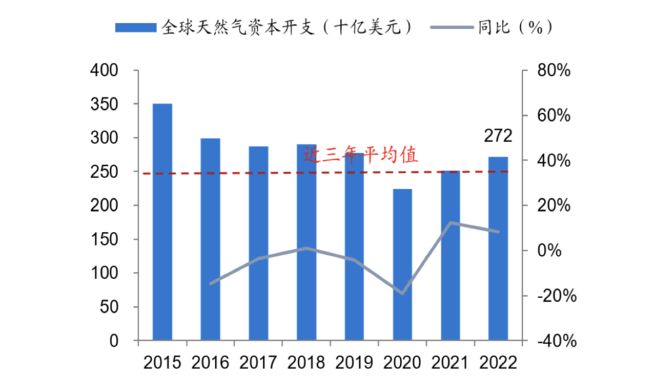

在过去三年,全球天然气的资本投入显然不足,这限制了产能的增长。IEA的数据显示,2020年至2022年,天然气的平均资本开支为2490亿美元,这一数字低于2015年至2019年的水平。2022年的资本开支为2720亿美元,尽管同比增长了8.1%,但仍低于2019年之前的水平。

图 近三年全球天然气资本开支不足

资料来源:资产信息网 千际投行 IEA

自2015年起,主要的天然气生产地区,如北美、中亚、中东和亚太地区,产量都在持续上升。到2021年,这些地区的产量分别占全球总产量的28.1%、22.2%、17.7%和16.6%。

图 天然气主产区 (截至2021年底)

资料来源:资产信息网 千际投行 BP

同样,从2015年开始,北美、亚太、中亚、中东和欧洲的天然气需求也呈上升趋势。到2021年底,这些地区的需求量分别占全球总需求的25.6%、22.7%、15.1%、14.3%和14.1%。特别是在亚太地区,中国大陆和日韩地区的需求量占据了主导地位。

图 全球天然气需求来源 (截至2021年底)

资料来源:资产信息网 千际投行 BP

澳大利亚的工业科学资源部数据显示,2020年,电力部门是天然气最大的消费者,占全球总需求的40%。其他部门如居民、工业和交通的需求分别占22%、20%和19%。

图 全球天然气需求主要用于发电,占比约40%

资料来源:资产信息网 千际投行 澳洲工业科学资源部

1.3 中国天然气概况

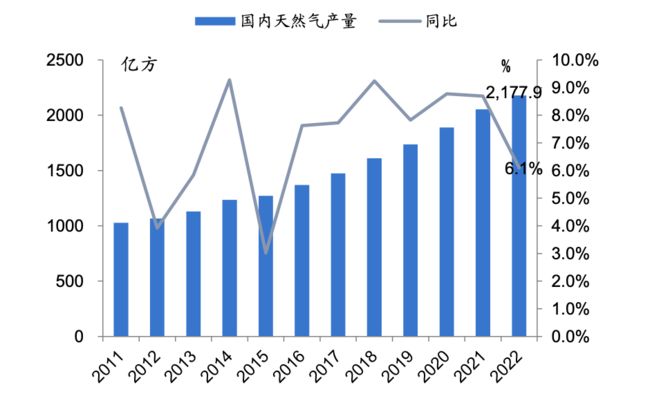

近年来,中国的天然气产业经历了显著的增长。根据Wind数据,从2011年到2022年,我国的天然气产量呈现出稳定的增长趋势,年复合增长率达到了7.1%。特别是在2022年,国内自产气量达到了2178亿方,同比增长了6.1%。这一增长趋势反映了我国在能源结构调整和环境保护方面的努力,天然气作为一种清洁能源,正在逐渐替代煤炭成为主要的能源来源。

图 国内天然气产量持续增长

资料来源:资产信息网 千际投行 Wind、海关总署

与此同时,随着国内需求的增长,天然气的进口量也呈现出同步增长的趋势。从2010年到2021年,国内天然气的表观消费量从1074亿方增长到了3740亿方,年复合增长率达到了12.0%。与此相应,同期我国的天然气进口量也从166亿方增长到了1687亿方,年复合增长率高达23.5%。然而,到了2022年,国内的天然气进口量和表观消费量均出现了回落,分别为1519亿方和3638亿方,同比分别下降了10.0%和2.7%。尽管如此,整体消费量仍然维持在一个相对较高的水平。

从行业的需求分布来看,2021年,工业燃料和城镇燃气行业成为了主要的消费者,分别占据了40%和32%的市场份额。与此相比,2018年这两个行业的市场份额分别为38.6%和33.9%。此外,发电用气和化工用气部门的需求占比分别为18%和10%。这些数据显示,随着我国经济的发展和城市化进程的加速,天然气在工业和城市生活中的应用越来越广泛。

图 国内天然气需求行业分布结构

资料来源:资产信息网 千际投行 上海石油天然气交易中心

从地域分布来看,2021年,华东、华北和华南成为了天然气消费的主要市场,分别消费了1062亿方、743亿方和479亿方。这三个地区的消费量分别占据了全国总消费量的29.0%、20.3%和13.1%。此外,广东、江苏、四川、山东和河北五个省份的消费量也位居全国前列,总消费量达到了1411亿方,占据了全国总消费量的37.9%。

图 国内天然气消费量省份地区分布情况

资料来源:资产信息网 千际投行 上海石油天然气交易中心

在天然气接收站方面,据金联创数据,到2022年,我国已建成的天然气接收站项目共有24个,总接收能力为10957万吨/年,相当于每年约1565亿方。这些接收站主要由国家管网、中石油和中海油等大型国有企业运营。未来,我国还计划建设新的接收站,预计新增接收能力为3775万吨/年,约合539亿方/年,增长幅度达到了34.5%。

展望未来,我国的LNG需求仍有很大的增长空间。根据发改委能源研究所的预测,到2030年,我国的天然气需求将达到6000亿方。如果按照每年5%的增长速度计算,到2030年,国内自产气量将达到3218亿方。此外,管道气的进口量也将从2022年的650亿方增加到950亿方。基于这些预测,到2030年,我国的LNG进口需求将达到1832亿方,比2022年增长了930亿方,年复合增长率为9.3%。

第二章 产业链、商业模式和技术发展

2.1 产业链

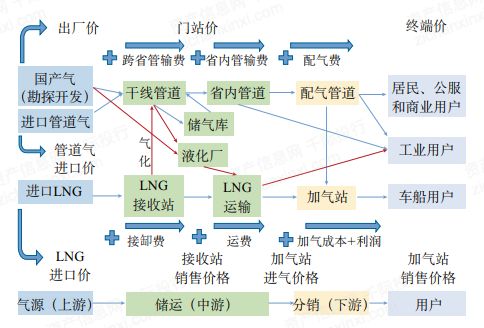

天然气产业链是一个复杂而完整的系统,涉及从资源的勘探、开采到最终的输配和分销各个环节。为了更好地理解这一产业链,我们可以将其划分为上、中、下三个部分,每个部分都有其特定的功能和重要性。

图 天然气行业产业链

资料来源:资产信息网 千际投行

上游:资源拥有、勘探与开采

上游是天然气产业链的起点,主要涉及到资源的拥有、勘探和开采。这一环节的核心任务是确定天然气的存量、品质和可开采性。这包括对常规天然气和非常规天然气的资源勘探和开采。

常规天然气主要来源于传统的天然气田,而非常规天然气则包括页岩气、煤层气和紧密砂岩气等。这些非常规资源的开发技术和成本与常规天然气有所不同,但随着技术的进步,它们在全球天然气供应中的比重逐渐增加。

中游:运输与存储

中游环节是天然气产业链中的关键环节,主要涉及天然气的运输和存储。由于天然气的特性,其运输和存储方式也有其独特之处。

天然气的运输主要有三种方式:长输管线、CNG(压缩天然气)和LNG(液化天然气)。其中,长输管线是通过地下或地上的管道将天然气从产地输送到消费地。CNG则是将天然气在高压下压缩,然后通过特殊的容器进行运输。而LNG则是将天然气在低温下液化,然后通过特殊的船舶或车辆进行运输。

LNG运输包括三个主要部分:LNG液化生产、LNG液化运输和LNG接收与存储。液化生产是将天然气在低温下液化,然后通过特殊的船舶或车辆进行运输。接收和存储则是将液化的天然气在接收站重新气化,并存储在特殊的储罐中。

此外,天然气的存储还包括地下储气库和LNG接收站储罐。这些存储设施可以确保在需求高峰期或供应中断时,仍然可以稳定供应天然气。

下游:输配与分销

下游环节是天然气产业链的终点,主要涉及天然气的输配和分销。这一环节的主要任务是将天然气安全、高效地输送到终端用户。

中低压管线输配是将天然气经过城市输配站的调压,然后送至中压用户网络,如居民和商业用户,或者送至次高压用户,如大型工业企业。

天然气的分销领域则更为广泛,包括城市燃气(包括车用)、发电、工业燃料和化工等。这些终端用户对天然气的需求量大,且持续增长,为天然气产业提供了巨大的市场空间。

2.2 商业模式

天然气行业,作为全球能源结构中的重要组成部分,其商业模式的演变和创新对于行业的健康和可持续发展至关重要。天然气行业的商业模式主要涉及资源勘探、开采、运输、存储、销售和终端应用等环节,每个环节都有其独特的商业模式和盈利方式。

- 资源勘探和开采:这是天然气产业链的最初环节,主要涉及对天然气资源的勘查和开采。商业模式主要是通过对资源的勘查和开采,然后将天然气销售给下游用户或企业,获取利润。

- 运输和存储:天然气从产地到消费地需要经过长途运输,这通常涉及管道、CNG和LNG等多种运输方式。此外,为了确保供应的稳定性,还需要建设储气库和LNG接收站等存储设施。这一环节的商业模式主要是通过提供运输和存储服务,向用户或企业收取费用。

- 销售和分销:这是天然气产业链的最后环节,主要涉及天然气的销售和分销。商业模式主要是通过销售天然气给终端用户或企业,获取利润。此外,还可以通过提供天然气相关的增值服务,如技术咨询、设备租赁等,获取额外的收入。

随着技术的进步和市场的发展,天然气行业的商业模式也在不断演变和创新。例如,随着LNG技术的成熟和应用,LNG接收站和再气化站成为新的商业模式。此外,随着分布式能源和能源互联网的兴起,天然气行业也面临着新的机遇和挑战。

在分布式能源领域,天然气可以作为一种清洁和高效的能源,为用户提供电、热、冷等多种能源服务。商业模式主要是通过建设和运营分布式能源项目,向用户提供能源服务,并获取收益。

在能源互联网领域,天然气可以与其他能源形式(如太阳能、风能等)结合,形成一个综合的能源系统。商业模式主要是通过提供能源管理、优化和交易等服务,为用户创造价值,并获取收益。

2.3 技术发展

随着技术的不断进步,中国天然气行业也在迅速发展。以下是两个关键领域的深入分析,它们在近年来为中国天然气行业的增长和繁荣做出了巨大贡献。

天然气输气干线管网的迅速扩展

中国的天然气资源主要分布在其广阔的西部地区,而经济较为发达的中东部地区则面临天然气资源的短缺。为了解决这一不平衡,中国政府在近年来大力加强了天然气基础设施的建设。特别是以“西气东输”和“北川东送”为标志的主干输气管道,已经在川渝、华北、长三角和珠三角等地区建立了完善的区域性管网。

除了陆地管道,中国还积极开展了LNG进口项目,以确保能源供应的多样性。这些LNG主要来源于澳大利亚、印度尼西亚和马来西亚等国家。到2018年,中国已经建成了20个LNG接收站,总接收能力达到了6540万吨/年。这一系列的建设和投资确保了中国能够实现“西气东输、北气南下、海气登陆、就近供应”的天然气供应策略,为天然气在中国的广泛应用和普及打下了坚实的基础。

页岩气的规模化开发

页岩气,作为一种储存在页岩层中的非常规天然气,近年来在中国得到了广泛的关注和开发。在技术合作和自主研发的双重推动下,中国的页岩气开发技术得到了显著提升。这不仅缩短了钻井周期,还大大降低了钻井成本,为页岩气的规模化开发创造了条件。

中国的页岩气行业的发展不仅有助于减少对外部天然气的依赖,从而降低进口压力,还能够有效地降低天然气的价格。这无疑为中国天然气行业带来了更高的经济效益,同时也为消费者提供了更为经济的能源选择。

表 国内天然气企业专利数量前20名(截至2022年5月25日)

资料来源:资产信息网 千际投行 iFinD

技术的进步和政府的支持共同推动了中国天然气行业的快速发展。无论是输气管网的建设,还是页岩气的规模化开发,都为中国的能源安全和经济增长提供了有力的支撑。随着技术的不断进步和市场的不断扩大,我们有理由相信,中国天然气行业的未来将更为光明。

2.4 政策监管

行业主管部门及管理体制

根据国务院发布的《城镇燃气管理条例》(中华人民共和国国务院令第583号)规定,国务院建设主管部门负责全国的燃气管理工作,县级以上地方人民政府燃气管理部门负责本行政区域内的燃气管理工作,中华人民共和国住房和城乡建设部为城市燃气行业的国家主管部门,各省级住房和城乡建设厅为各省级城市燃气行业的政府主管部门。本行业的自律机构是中国城市燃气协会及各地方城市的燃气行业协会。

相关政策

国务院发布政策、十四五规划、政府报告、领导讲话等都有对工程咨询行业做了一些纲领性的指导,合理的解读能够为工程咨询行业做了好的发展指引。同时,也多次出台有关工程咨询行业的利好政策。

表 天然气行业法律法规与行业标准

资料来源:资产信息网 千际投行

第三章 行业估值、定价机制和全球龙头企业

3.1 行业综合财务分析和估值方法

天然气行业,作为全球能源领域的一个重要部分,其经济效益和投资回报率受到了广大投资者和分析师的关注。为了更好地评估这一行业的经济健康状况和未来增长潜力,我们需要采用一系列财务分析方法。以下是对天然气行业进行财务分析的几种主要方法:

- 财务比率分析:这是评估公司财务健康状况的基础方法。常用的比率包括流动比率、速动比率、资产负债率、毛利率、净利率等。这些比率可以帮助分析师了解公司的偿债能力、盈利能力和经营效率。

- 现金流量分析:对于天然气行业,尤其是上游的勘探和开采环节,初期投资巨大,因此现金流量分析尤为重要。通过评估公司的经营现金流、投资现金流和筹资现金流,可以了解公司的现金流入和流出情况,从而判断其长期的财务稳定性。

- 投资回报率分析:由于天然气项目通常需要大量的初期投资,因此评估投资的回报率是非常重要的。这可以通过计算内部回报率(IRR)和净现值(NPV)来实现。这些指标可以帮助投资者判断项目的经济效益和风险。

- 毛利分析:通过分析天然气的销售价格和成本之间的差异,可以计算出毛利。这可以帮助分析师了解公司的盈利能力和成本控制能力。

- 对比分析:通过与同行业的其他公司进行对比,可以更好地评估公司的经营状况和市场地位。这通常涉及到对比公司的财务比率、盈利能力和市场份额等。

- 风险分析:天然气行业面临着许多风险,包括市场价格波动、政策变化、技术进步等。通过对这些风险进行分析,可以帮助投资者更好地了解行业的未来趋势和潜在风险。

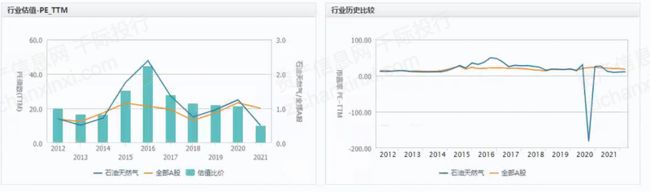

图 综合财务分析

资料来源:资产信息网 千际投行 WIND

图 行业估值及历史比较

资料来源:资产信息网 千际投行 WIND

天然气行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV企业价值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、红利折现模型、股权自由现金流折现模型、无杠杆自由现金流折现模型、净资产价值法、经济增加值折现模型、调整现值法、NAV净资产价值估值法、账面价值法、清算价值法、成本重置法、实物期权、LTV/CAC(客户终身价值/客户获得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

图 估值

资料来源:资产信息网 千际投行

3.2 驱动因素

多元化的天然气消费结构

随着环境保护意识的增强,天然气作为一种清洁、高效的能源逐渐受到各方关注。在中国,天然气的消费结构正在经历一个多元化的转变。传统上,中国的城市燃气主要由天然气、液化石油气和工业煤气组成。但随着对煤炭燃烧产生的空气污染问题的日益关注,天然气作为一种低污染的能源逐渐受到青睐。

中国的能源结构正在向低碳、环保方向转变,其中天然气的角色日益凸显。与煤炭相比,天然气的污染物排放量明显较低,这使得天然气成为了优化能源结构的首选。目前,中国的天然气消费结构已经涵盖了城市燃气、工业燃料、化工、交通和发电等多个领域,其中城市燃气的消费占比最高,达到30.4%。随着“煤改气”政策的推进,天然气在城市居民生活中的应用也在逐年增加。

此外,天然气在发电领域的应用也日益受到重视。由于天然气发电设备的开停灵活、供电稳定,它在电力高峰期可以迅速投入运行,为城市供电提供稳定的支持。综上所述,天然气作为一种清洁、高效的能源,其在中国的应用前景广阔,将持续推动天然气行业的发展。

技术创新与装备升级

在天然气行业,技术进步和装备升级是推动行业发展的关键因素。近年来,中国在油气勘探领域取得了一系列重要的技术突破。例如,深层海相碳酸盐岩大气田、前陆冲断带深层构造和深水高温高压天然气等新的油气地质理论已经得到验证,并成功推动了多个大型气田的发现。

在装备技术方面,中国也取得了显著的进步。例如,3500米以浅的页岩气勘探开发技术已经基本成熟,相关的钻井、压裂等关键技术和装备也已实现国产化。此外,中国还成功建设了首个千亿立方米的深水大气田“深海一号”。

在管道建设方面,中俄东线采用了国际先进的技术和装备,如1422毫米的大口径、X80的高钢级和12兆帕的高压力组合。同时,一系列新技术如远程管理系统、三维可视化设备管理系统、无人机巡护系统等也已经在实际应用中得到验证。

3.3 行业风险分析

表 常见行业风险因子

资料来源:资产信息网 千际投行

监管与税务政策风险

中国的石油和天然气行业受到国家政府的严格监管。这些监管政策涵盖了从勘探和生产许可证的发放到特定的税费、环境保护要求和安全标准等多个方面。任何政策的变动都可能对企业的经营活动产生深远的影响。例如,政府可能会对勘探和生产活动设定更为严格的标准,或者调整与行业相关的税费政策。

税务政策对于公司的经营至关重要。随着中国政府正在逐步推进税务改革,与天然气行业相关的税费政策有可能发生变化。这些变化可能会直接影响到公司的盈利能力和经营策略。

油气价格的不稳定性

油气价格的波动一直是行业内的一个重要问题。这些价格受到全球和地区的政治经济变化、油气的供需关系,以及其他具有国际影响的突发事件和争端的影响。在中国,国内的原油价格是基于国际原油价格来确定的,而国内的成品油价格则会随着国际市场的原油价格变化进行调整。此外,国内的天然气价格是按照政府的指导价来执行的。

储量估计的不确定性

油气储量的估计是一个复杂的过程,涉及到多种因素、假设和变量。这些因素包括技术和经济数据的质量和数量,以及其他许多无法控制的因素。随着时间的推移,这些估计可能会发生变化。此外,钻探、测试和开采的结果可能会导致储量数据的修正。

为了应对这些风险,天然气企业需要采取一系列的措施。首先,企业应该加速其数字化转型,确保整体的数字化战略与公司的长期目标相一致。此外,企业还需要加强供应链管理,确保业务的弹性。对于高层管理者来说,他们的主要任务是构建一个灵活、高效的供应链,以应对市场的不确定性。

3.4 竞争分析

随着全球气候变化和环境问题日益受到关注,清洁能源的发展成为了各国政府和企业的共同目标。在众多的能源选择中,天然气因其清洁、高效的特点,逐渐成为了能源转型的重要选择。特别是在中国,随着经济的持续增长和对环境保护的重视,天然气的使用量呈现出快速增长的趋势。然而,任何一个行业的发展都不可能一帆风顺,天然气行业也同样面临着许多机遇和挑战。为了更深入地了解天然气行业的现状和未来趋势,本文将采用SWOT分析框架,从全球和中国的角度对天然气行业进行全面的竞争分析。

优势(Strengths)

- 资源丰富:全球天然气储量丰富,特别是在中东、俄罗斯和北美地区。中国虽然天然气资源不如石油丰富,但近年来的勘探活动也发现了大量的天然气资源,特别是在西部和南海地区。

- 清洁能源:与煤炭和石油相比,天然气燃烧时产生的温室气体和其他污染物较少,被视为一种更为清洁和环保的能源。

- 技术进步:随着技术的进步,天然气的开采和运输成本逐渐降低,LNG技术的发展使得天然气可以在全球范围内进行交易。

- 政策支持:许多国家为了减少碳排放和改善空气质量,都在鼓励使用天然气。中国政府也在推动“煤改气”政策,鼓励天然气在城市和工业中的应用。

弱势(Weaknesses)

- 价格波动:天然气价格受到多种因素的影响,如全球经济状况、政治事件和天气变化等,价格波动较大。

- 运输和存储:天然气的运输和存储相对复杂,需要特殊的设备和技术,增加了成本。

- 市场竞争:随着可再生能源如风能、太阳能的发展,天然气面临来自其他清洁能源的竞争。

- 资源分布不均:虽然全球天然气资源丰富,但其分布不均,导致某些地区需要依赖进口。

机会(Opportunities)

- 能源转型:随着全球对气候变化的关注,各国都在寻求减少碳排放的方法,天然气作为一种清洁能源,有巨大的市场潜力。

- 基础设施建设:随着天然气市场的扩大,需要更多的输气管道、LNG接收站和储存设施,为相关行业带来机会。

- 技术创新:新技术如页岩气开采技术、深海开采技术等为天然气行业带来新的机会。

- 中国市场潜力:随着中国经济的持续增长和政府对清洁能源的支持,中国市场对天然气的需求将持续增长。

威胁(Threats)

- 政治和地缘政治风险:天然气的主要生产国多在中东和俄罗斯,这些地区的政治和地缘政治风险可能影响到天然气的供应。

- 替代能源:随着技术的进步,其他清洁能源如风能、太阳能、核能等可能成为天然气的竞争对手。

- 环境和安全问题:天然气开采和运输可能会导致环境污染和安全事故,增加了行业的风险。

- 经济波动:全球经济的波动可能会影响到天然气的需求和价格。

3.5 发展和行情复盘

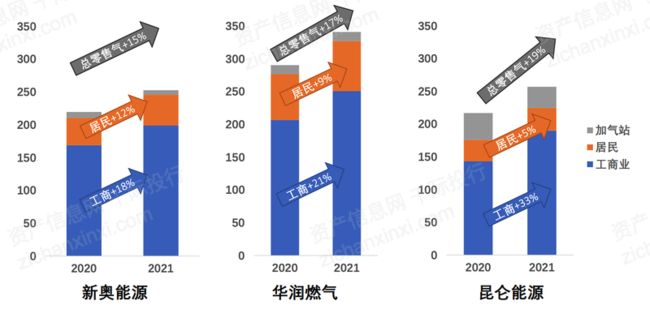

(1)销气量:龙头效应延续,昆仑能源做大终端成效明显

2021 年,国内天然气需求达到 3740 亿方,同比增幅 15%。上下半年消费增速分别 16%和 14%。下半年受高气价影响,增速小幅回落。全年进口气增速保持较高水平,净进口同比 +24%。 三大公司中,昆仑能源增速最快。新奥能源 2021 零售气量 253 亿方,同比+15%;华润燃 气零售气量 341 亿方,同比+17%;昆仑能源零售气量 257 亿方,同比+19%。值得注意, 昆仑能源的工业气量同比+35%,显著超出同行水平。公司在年报中提到“坚持做强做优做 大终端业务…瞄准地市级城市和大型工业园区”。

图 主要城市燃气公司2021年零售气量增速情况(单位:亿方)

资料来源:资产信息网 千际投行 天风证券研究所

(2)毛差:行业整体承压,昆仑能源借助工业占比提升表现较好

在 2021 年上游高气价的影响下,城市燃气公司承受了成本压力。新奥能源毛差下降 0.10 元/方,华润燃气毛差下降 0.07 元/方,昆仑能源毛差下降 0.02 元/方。 昆仑能源毛差表现相对稳定,主要原因可能是,其工业用户销量大幅提升 35%,而工业气 顺价相对容易;顺价有一定难度的居民气在公司总销气量中占比较低,且 2021 年增速也 比较低。 根据新奥能源业绩说明 PPT,其毛差下滑的主要原因是:

- 上游采购价在基准门站价基础 上;2 季度上浮 5%,3 季度上浮 10%,4 季度上浮 30-35%,涨幅均较去年提升;

- LNG 价 格较去年同比大幅上涨;

- 顺价没有在年内全部完成。 与新奥能源解释毛差下降原因的第一条互相印证,三大油 2021 年天然气实现价格都有不 同程度的提升。中国石油、中国石化、中国海洋石油三家公司的天然气上游实现价格分别 1.73/1.61/1.57 元/方,同比+0.56/0.25/0.07 元/方,2022 年有望进一步上涨。

图 主要城市燃气公司 2021 毛差变化情况(单位:元/方)

资料来源:资产信息网 千际投行 天风证券研究所

3.6 全球重要参与者

随着全球经济的发展和能源需求的增长,天然气行业已成为全球能源市场的重要组成部分。在这一行业中,有几家企业因其规模、历史和影响力而脱颖而出。

图 全球天然气行业公司排名TOP10(按市值)

资料来源:资产信息网 千际投行 iFinD

1. 中国海洋石油集团有限公司 [600938.SH]

中国海洋石油集团有限公司,简称中国海油,成立于1982年,是中国最大的海上油气生产运营商。这家特大型国有企业的注册资本高达1138亿元,拥有五家控股境内外上市公司。其业务涵盖了油气勘探开发、专业技术服务、炼化与销售、天然气及发电、金融服务等多个领域,并且正在积极开展海上风电等新能源业务。在全球范围内,中国海油在多个排名中都取得了傲人的成绩,如在《财富》杂志的“世界500强企业”中排名第64位,以及在《石油情报周刊》评选的“世界最大50家石油公司”中排名第30位。

2. 中国石油化工集团有限公司 [600028.SH]

中国石油化工集团有限公司,通常被称为中国石化,是一家特大型石油石化企业集团,总部位于北京。其前身是1983年成立的中国石油化工总公司。经过多次重组和改制,现已成为中国最大的石油化工企业之一,注册资本高达3265亿元人民币。公司业务涵盖了整个石油和天然气产业链,从勘探、开采到炼制、销售都有涉及。

3. 中国神华能源股份有限公司 [601088]

中国神华能源股份有限公司,简称中国神华,是国家能源投资集团有限责任公司的子公司。它是全球领先的以煤炭为基础的综合能源上市公司,涉足煤炭、电力、新能源、煤化工、铁路、港口、航运等多个业务板块。在普氏能源资讯公布的“全球能源公司2021年250强”榜单中,中国神华位居第2位。

4. 埃克森美孚公司(Exxon Mobil Corporation)[XOM.US]

埃克森美孚公司,总部位于美国德克萨斯州,是世界上最大的非政府石油天然气生产商。它的历史可以追溯到19世纪末,当时的标准石油公司。如今,埃克森美孚在全球范围内拥有多个生产设施和销售产品,是全球石油天然气行业的领军企业。

5. 雪佛龙股份有限公司 [CVX.US]

雪佛龙是世界最大的跨国能源公司之一,总部位于美国加州。它的业务遍及全球,涉及石油和天然气的各个环节,从探测、生产到提炼、营销、运输、石化和发电等。

6. 荷兰皇家壳牌 [RDS-A.US]

荷兰皇家壳牌,简称壳牌,是一家全球知名的能源公司,总部位于荷兰海牙。它在全球超过70个国家和地区开展业务,雇佣约82,000名员工。壳牌的历史可以追溯到1907年,当时的一家小店主要销售各种贝壳。如今,壳牌已经成为全球能源市场的重要参与者。

这些公司在全球天然气行业中都扮演着重要的角色,他们的策略、决策和发展都对整个行业的未来走向产生深远的影响。

第四章 未来展望

随着全球对可持续能源的需求日益增长,天然气行业正迎来一个黄金时代。作为一种清洁、高效和可靠的能源,天然气在未来的能源结构中将扮演越来越重要的角色。以下是对天然气行业未来发展的几点展望:

1. 清洁能源的首选

随着全球气候变化问题日益严重,各国都在寻求减少温室气体排放的方法。与煤炭和石油相比,天然气的燃烧产生的二氧化碳较少,因此它被视为一种更加环保的能源。预计在未来,随着各国对环境保护政策的加强,天然气的消费量将持续增长。

2. 技术进步推动成本降低

随着技术的进步,从勘探、开采到运输和使用,天然气的整个产业链都将变得更加高效和经济。例如,液化天然气(LNG)技术的发展使得天然气可以在长距离上进行经济高效的运输,这将进一步促进全球天然气市场的整合。

3. 多元化的应用领域

除了传统的发电和家庭取暖用途外,天然气在交通、工业和化工等领域的应用也在不断扩大。例如,随着压缩天然气(CNG)和液化天然气(LNG)技术的成熟,天然气已经成为了一种受欢迎的交通燃料。

4. 跨国合作与市场整合

随着天然气市场的全球化,各国之间的合作也将加强。通过跨国的管道和LNG运输,资源丰富的国家可以将天然气出口到资源匮乏的国家,从而实现市场的优化配置。

5. 新能源的竞争与融合

虽然天然气被视为一种过渡能源,但随着太阳能、风能等可再生能源技术的进步,它们之间的竞争也将加剧。然而,天然气也有可能与这些新能源形成互补,例如在无风无日照的时候,天然气发电可以作为一种备用能源。

千际投行认为,天然气行业在未来仍然充满了机遇和挑战。但无论如何,作为一种清洁、高效的能源,天然气在全球能源结构中的地位将越来越重要。

Cover Photo by Sandy Millar on Unsplash