当我们谈论量化时,我们在谈论什么?量化投资常见策略有哪些?| 融券T0和高频交易详解【邢不行】

最近关于量化的争议不断,很多人甚至建议取缔量化。

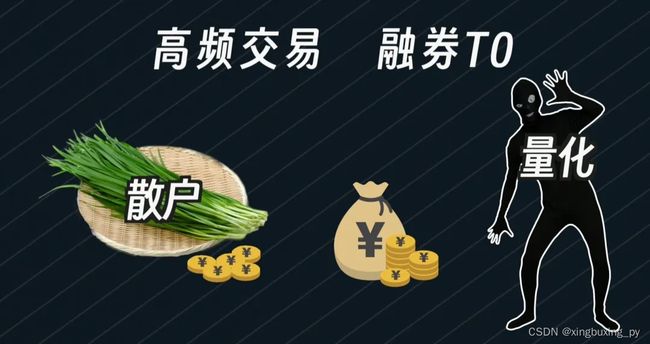

部分人认为量化以高频交易配合融券变相实现T+0,赚走了市场所有的钱,有失公正。

高频交易大家都听过,即凭借程序在几秒甚至几毫秒内完成一笔交易,有人认为这对还在盯盘炒股、手工下单阶段的散户来说是降维打击,极其不公。

相当于其他人都在钓鱼、捞鱼,做高频的直接下场电鱼,不讲武德。

至于融券、T+0可能有人不是很了解,这里先做简单的介绍。

01 融券T0

1 融券介绍

假设你是一个长期坚定持有1000股茅台的大户投资者,短期内也不打算卖出,就可以把股票借给做日内T0交易的团队。

他们借到股票后就能配合自有资金进行交易,这个借股票的过程即为融券。

假设他们某天买入100股茅台,按A股T+1的交易规则,这100股当天是无法卖出的。

但他们可以在借来股票中卖出100股,这样也就变相实现了当天买、当天卖的股票T0交易,有利于抓住股票日内的波动。

交易完成后T0团队只需归还股票并支付利息即可,一定意义上也算实现了双赢,这就是所谓的融券T0交易。

2 融券主体

在A股出借股票的主要是上市公司的前几大股东、长期持股的公募基金和个人大户投资者。

他们主要通过券商作为中介渠道出借股票,一般借股方为日内T0团队或长期融券做空者。

融券制度在美国发展成熟,拥有一两百年的历史。

看过《股票大作手回忆录》的就知道,利弗莫尔在1901年就已经在交易所融券做空美股了。

融券制度在A股虽然也已发展数年,但散户想去融券做空仍然极难。

融券资源稀缺导致很难借到券,大部分券商也更倾向于把券源借给一些需求量大,出价高的大型机构而不是散户。

我强烈呼吁,我们不应该取缔融券做空制度,而应大力发展它,让所有人都可以非常方便的使用这个工具。

3 T0交易

至于T0交易,其实也不是新鲜事。

我认识的朋友中有人在2012、2013年就在从事相关交易,最早都是手工交易,并非量化。

现在也还有很多人进行手工T0交易。开句玩笑,如果把上海做T0的人都抓起来,本地监狱应该关不下这么多人。

需要注意的是,做T0交易不一定会赚钱。

这个行业已经非常内卷了,大部分人处于不赚钱或亏钱的状态。

2020年我就邀请过两位从业者来做过相应的分享,他们讲的非常详细,远非外行可比。

如果你对这个分享感兴趣的话,可以在评论区留言,都是可以直接发给你的。

4 高频≠量化

关于高频交易和融券T0,就是网络上对量化争论最大,抨击最多的地方。

有人认为量化能在短期内做高频交易,也可以通过融券做T0交易,而散户都做不到,有碍公正。

虽然这在某个不断上涨的成熟市场非常常见,但我不多评价,欢迎大家在评论区理性交流。

我本期真正想说的是,高频交易、日内交易不能代表量化投资。

量化投资本身是很宽泛的概念,包含了很多其他策略类型。

比如我们之前科普过的量化策略,没有一个是高频策略。

高频策略只是众多量化策略中的一种。把高频等同于量化就相当于用棒球、橄榄球等运动代表中国体育,是不对的。

下面我重点给大家介绍几种常见的量化投资策略。

02 量化定义

1 量化定义

我这边先不自量力的给量化下一个定义:

量化投资是用数学模型而不是人脑主观去决定交易的品种、方向、时机和数量。

很多人自己做交易,无论是听消息买入还是凭感觉要涨直接梭哈,这些决策都由人脑主观决定。

而量化投资中所有买卖行为都由量化模型决定。

它决定了你交易的品种、方向、时机和数量,即交易的一切信息。只要符合这个定义,我都认为是量化投资。

当然这也只是我个人浅见,每个人都可能有不同的理解。

2 模型难易

此外也别被定义中数学模型几个字吓退,模型也有难易之分。

比如现下流行的机器学习、人工智能,这些模型就比较复杂难懂。

但数学模型也可以是简单的规则。

比如最常见的定投策略:即不管行情如何,定期定量买入指定品种。

比如每周买1000元沪深300指数,规则很简单,却也妥妥是量化模型。

所以如果你在定投,本质上也是在做量化投资。

明确了量化投资的定义后,下面就带大家了解下目前最常见的几个量化策略类型。

03 选股策略

1 选股策略

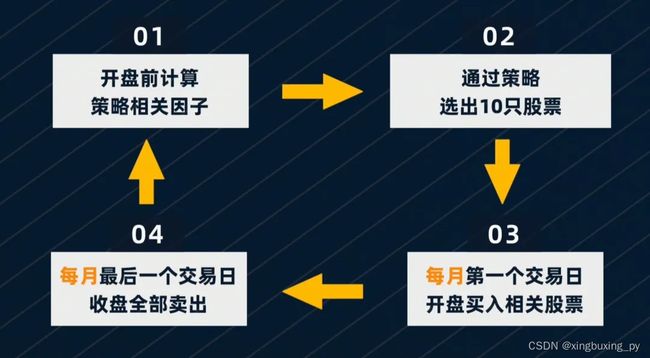

选股策略,也可以称为alpha策略、多因子策略等。本质都是一样的:定期靠策略选出若干股票。

比如在每周开盘前通过策略选出10只股票,周一开盘买入,周五收盘卖出。

等到下周开盘前再重新选股,开盘时继续买入,如此循环往复。

2 策略周期

换仓周期并不固定,短到15分钟,长到每个季度选股换仓的策略也都存在。

我个人实盘中偏好每周或每月换仓,交易频率较为适中。

但无论策略周期如何,每次选股都由模型决定,买入后一直持有即可。

正因如此,选股策略是纯多头的,基本接近永远满仓或高仓位状态。

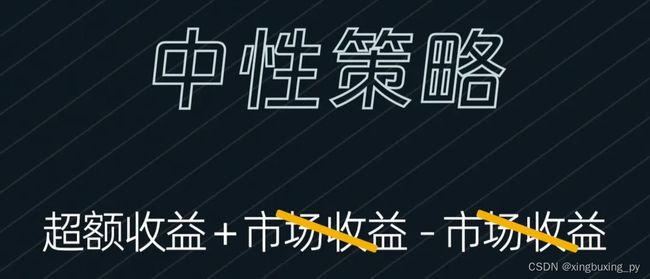

04 中性策略

1 中性策略

我们可以在选股基础上加入股指期货对冲,即做多个股同时做空股指期货。

现在可以做空的指数有限,最受欢迎的是中证500和中证1000。

这种选股做多、股指期货做空的策略就是市场中性策略。

它由一多一空两端组成,整体收益就是多头跑赢空头的部分。

2 策略示例

假设行情较好时选股策略整体收益65%,指数也上涨了40%,即做空损失了40%,策略整体仍有25%(65%-40%)的收益。

又或者策略整体跌20%,但指数跌了40%,也就是做空赚了40%,此时策略整体盈利20%。

综合上述案例我们可以发现中性策略的特点是不受行情影响。

它只取决于选股策略相对于指数的超额收益,指数涨或跌都能赚钱。本质上中性策略还是由选股策略衍生而来。

3策略实盘

大家眼中神秘的对冲基金也大多在用中性策略,国内最主流的对冲策略也是它。

我们自己也有相关的中性策略在实盘运行。

感兴趣的话也可以在评论区留言或多多点赞,点赞破200的话我们就专门写一篇文章来聊聊。

05 指数增强策略

我们还可以对选股策略做进一步延伸,比如把选股范围固定在某指数成分股中。

以中证1000为例,我们只在这规定的1000只股票里去选择交易对象,最终目标是跑赢指数。

比如指数涨10%时,我们涨15%即可。指数跌10%时,我们的目标是跌5%。

这就是大家经常听到的指数增强策略。

本质逻辑是帮你在一定程度上跑赢特定指数,这也是增强二字的含义。

通过选股策略来增强收益是现下最流行的方式。

当然还有很多其他方式,感兴趣的话可以多多点赞。之后也可以专门写写指数增强的N种方式。

06 择时策略

除此以外,择时策略也是常见的量化策略类型:针对某个大盘的ETF让模型来决定什么时候买/卖。

策略的信号可以很频繁,几分钟甚至几秒钟出现一次。也可以很慢,几个月才出现一次。

我个人更偏好中长线择时,也写过很多相关的择时策略文章,感兴趣的可以去看看。

北向资金择时策略 | 大盘长线择时策略

但需要注意的是,择时策略的研究性价比远在选股策略之下。

建议大家把更多精力放在选股策略上。

07 事件策略

至于事件策略,它是由某个事件触发的交易行为导致我们买入相应的股票。

比如股票上榜龙虎榜、被分析师上调评级、上新闻联播、形态达到技术指标的买入点等。

就认为它触发了某个事先定义好的事件。

这些我也有文章详细讲过,感兴趣的可以去看看。

烂板如何出妖股?每天买炸板股票,不亏反赚100倍?|邢不行

量化1000万条散户交易记录后,反向操作有多爽? | 散户才是真股神!

点击链接阅读文章

08 高频交易

最后说说高频交易。

顾名思义,高频交易的交易频率非常高。

秒级别可能都称不上真正的高频交易,甚至要以微秒来记。

1 做市商

高频交易大致分为两种,一种是做市商。

做市商主要给某些交易品种提供流动性。一个品种刚上市时,盘口流动性较差,交易所甚至会主动邀请做市商来帮忙提供流动性。

比如某品种的盘口较稀疏,买卖双方都很痛苦。这时做市商就会在盘口两边都挂上单。

做市商在提供流动性的同时也能挣一点钱。

但假设股票最近不断上涨,做市商作为流动性的提供方,如果继续卖出股票,那他整体会亏成狗。

因此高频的做市需要非常高的技术门槛。

前段时间我就有朋友准备去马赛克市场做市,我对此并不看好。

他自己也说研究投入一年多了毫无回报。

但他从小就有个做市商梦,也不希望国外巨头一直垄断全球重要品种的做市商,所以哪怕不赚钱他都希望去实践一番。

2 超短趋势

至于第二类高频交易,你可以认为它是在抓取行情中的一些超短趋势,赚波段的钱。

这种交易在A股不多,更多的在期货或其他市场。

我也有朋友做类似策略,他们收益确实不错,但赚的都是辛苦钱。

因为高频交易的策略模型要不断变更升级,承载的资金量也很有限。

说出来不怕笑话,部分高频交易策略只能放几十万人民币,赚到的钱也无法进行复利再投入。

整个高频交易市场也越来越卷,迫使交易者不得不投入更多精力去升级策略,所以我朋友状态一直不好。

最重要的是,很多高频策略失效快,一旦发生回撤容易引发恐慌。如果还用了机器学习的话,面对处于黑箱状态的模型,在回撤时整个心态会非常差。

由此可见高频交易对IT技能、精力持续性要求非常高。总体来说是越做越难、越做越卷的脏活累活,对个人投资者来说性价比不高。

所以我不建议个人投资者去做高频交易,除非你加入相关的公司或成团体性的去做。

09 尾声

最后我想说,很多人对量化的厌恶归根到底来自于对未知的恐惧。

这让量化在大V口中成了神秘的洪水猛兽,揭开量化的面纱,你会发现量化并非魑魅魍魉。

它只不过是众多投资方式中的一种,并不比其他投资方式更高级或低级,通过量化赚钱或亏钱的比比皆是。

一个成熟的交易市场应该允许各种投资方式存在,也应该出台更多规则保障市场公平。