GP06丨弱式有效永不失效的小市值

量化策略开发,高质量社群,交易思路分享等相关内容

大家好,今天我们分享股票社群第6期量化策略——小市值精进。

在前几期中,我们分享了GP01、05多因子、ETF轮动策略及Plus版本、网格等等。本期我们继续分享多因子策略。

在这里我们重点宣传一下,早的话3季度,慢的话4季度,我们将开始机器学习&深度学习在期货和股票领域的量化策略分享工作。目前我们利用SVM进行预测,指导多因子策略仓位管理方面的应用,已取得一定alpha的成绩,如下图所示:

策略背景与逻辑

小市值策略基于市场定价有效性的假说,认为小市值股票由于研究覆盖率低和流动性差,常常被低估定价,表现出较强的超额收益潜力。因此,通过选取一定规模以下的小市值股票进行投资,可以获得超额收益。

小市值策略成功的关键在于选股准则的制定和执行。市值虽然是考量因素之一,但市值越小并不一定越好。我们还需要考虑流动性、管理费用、股价波动性等风险,综合判断出最佳的市值选择区间,以达到风险与收益的平衡。

下面我们来看一下,本期小市值精进的因子滚动IC,如下图所示:

在一个调仓周期内,IC是所有股票在期初的排名和本期收益排名的线性相关度。平均IC是多个调仓周期的IC平均值。IC越大,排名因子预测未来收益的有效性越高。在本策略中,IC为正的概率:57.39%,因子IR:0.153,因子IC均值:0.030,如下图所示:

我们在很多研报、自媒体中听到很多什么失效因子、拥挤度、因子垮塌等等,实际上作为个人或者小B端来说,这些担忧都是庸人自扰。具体原因我就不赘述了,小市值都没玩好,整天想那些有的没的,我觉得是对老天爷最大的不尊重。

小市值效应存在的原因在于市场定价偏差,投资者可以通过选股获得超额收益。定价理论中有两个重要模型:

1)CAPM模型:Ri=Rf+βi(Rm-Rf)。其中,Ri为股票i的预期收益率,Rf为无风险利率,Rm为市场收益率,βi衡量股票i的系统性风险。根据此模型,风险越高的股票应获得越高的预期收益以补偿风险。

2)Fama-French三因子模型:Ri=Rf+β(Rm-Rf)+sSMB+hHML+wWML。其中,SMB代表市值因子,HML代表账面市值比率因子,WML代表动量因子。该模型认为超额收益来源于市值和账面市值比率,投资者可以通过对应因子获得超额收益。

基于以上两模型,我们可以理解小市值股票定价偏差的来源:

一是小市值股票β系数高,按CAPM模型应获得较高收益率,但由于研究覆盖差等原因,

其实际收益率常被低估;

二是小市值股票具有SMB和HML溢价,按Fama-French模型应获得超额收益,但该超额收益常被忽略,导致其被低估定价。

三是定价偏差可能来源于投资者对β、SMB和HML等参数估计不准确,导致对小市值股票风险和超额收益预期偏低,价格被压低。

基于此,我们可以建立如下算法来评估小市值股票定价偏差:

1)估算个股β系数,并计算其按CAPM模型应获得的收益率Rc;

2)计算个股SMB和HML敞口,并估算其按多因子模型应获得的超额收益Re;

3)综合Rc和Re,得出个股按理论应达到的合理收益率Rt;

4)若个股实际收益率Ri显著低于Rt,则表明个股定价偏差显著,具有超额收益潜力。

5)从中筛选出定价偏差较大、超额收益潜力高的小市值股票,构建投资组合。

通过这种定价分析方法,我们可以发现由于各种原因被低估估值的小市值股票,并争取从中获得超额收益。当然,该算法也存在一定局限,如参数估计准确度等问题。但作为一个思路,它有助于我们在理论层面深入理解小市值策略的定价基础

策略代码

本次我们依旧采用GP01的框架和模板,在因子数据获取、因子数据筛选与计算方式变动即可。如下图所示:

同GP01,我们本次也是采用周轮动的逻辑方式,如下图所示:

很多人私信我说每天是否可以,每天、每月轮动也是可以的。

绩效

2015-2023年总绩效曲线与沪深300基准

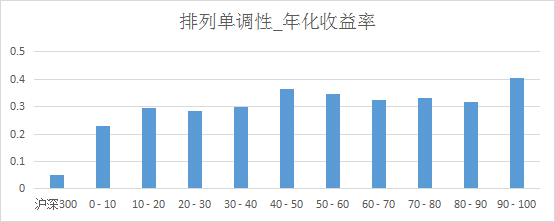

上一次直播中,我简单介绍了排名和筛选对选股的逻辑,下面我重点介绍一下,如下图所示:

按照策略对所有股票进行排序,分别对排名前10%、10%-20%、...、90%-100%的股票进行回测,计算至今累计净值。柱状图越依次往下,策略稳健型越好。

简而言之,可以通过将股票按排名分数分段并检验各段收益,来判断排名策略的有效性。如果收益随排名的提高而增加,则表明该策略具有较强的超额收益产生能力。专业机构也喜欢这种形状的图,利用这一点,选择买入高排名股票并卖空低排名股票,以获得资产配置收益。投资者可以在选股清单中查看各股票的排名分数,进而判断高排名股票的潜在投资价值。

排列单调性0到1之间,值越大表示排名分段收益排列呈现单调递增或递减形态,值接近0时表示排名分段收益没有明显的分布规律。

总结

1、本期根据因子筛选和排名双重方法进行多因子的选股。

2、该策略的主要风险包括:

1)小市值股票较高的系统性风险,市场下跌时损失较大;

2)选股准则的效果不佳,无法选择真正具有超额收益潜力的股票;

3)尽管对小市值进行了任意的改造,但是归根结底还是围绕边际低市值股票池,这里涉及某些成分股或板块持续落在选股的范围内;

4)少数股票的大幅波动可能对整体收益产生较大影响。

为控制风险,我们应选择适度的市值范围,结合其他逻辑,通过选取一定数量的股票来分散非系统性风,但风险无法完全规避,需要对策略进行持续监测与调整

由于各平台差异,回测绩效以QMT版本为准!!!

本策略仅作学习、交流使用,实盘交易盈亏投资者个人负责!!!