方正浩:智能制造和工业互联网的投资新视角

关注ITValue,看企业级最新鲜、最价值报道!

关注ITValue,看企业级最新鲜、最价值报道!

图片来源@视觉中国

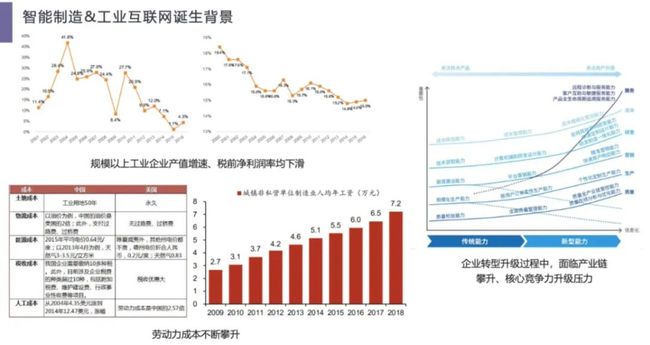

如今,企业在转型升级过程中,面临产业链攀升、核心竞争力升级压力,同时工业企业产值增速减缓,税前净利润率均下滑、劳动力成本不断攀升等问题正在显现,智能制造、工业互联网成为投资圈的新热点。

近日,钛资本邀请到小苗朗程管理合伙人方正浩分享智能制造、工业互联网的投资新视角。小苗朗程作为国内早中期的科技投资,是发现价值服务增值的先行者,过往的投资也是成绩斐然。方总结合实际投资案例,探讨小苗朗程如何凭借敏锐的商业嗅觉、深刻的行业洞察力,立足于差异化的竞争,抓住新的赛道发现新的价值王者。以下为分享实录:

01 智能制造与工业互联网投资背景及投资逻辑

投资赛道背景

2013年后,中国工业企业的产值增速和税前的净利润率同比都在不断下滑,对于中国制造业来说,转型升级的迫切性非常强烈,加上过去几年中国的劳动力成本不断攀升,导致制造业企业都遇到了转型升级难、招人难等产业上的压力,因此智能制造和工业互联网的核心需求和推动力非常强烈。无论是国家、社会还是制造业的经济体,对于信息技术改造传统制造行业的降本提质增效,需求非常强劲。

(智能制造&工业互联网诞生背景)

其次,中国对于智能制造和工业互联网有非常明确的目标,2015年国家提出了“中国制造2025”概念,过去两年,智能制造的相关政策也在不断推出,对于政策落地的一些细则,如一些地方工业企业的设备联网、投入信息化数字化的专项补贴,政策也是分层解耦,自上至下逐步推进。

中国智能制造的主要特色是:补短板、促转型。具体来说:以智能工厂为载体,以关键制造环节智能化为核心,以端到端数据流为基础,以网络互联为支撑等。实际上,智能制造的定义是比较全面的。

而美国工业互联网的定义偏向于产业协同和和互联网改造,德国的智能制造偏向于工厂间的互联,而中国从厂内的智能化到工厂间的互联互通,政策目标更加全面和广泛。

(中国对于智能制造&工业互联网的目标明确)

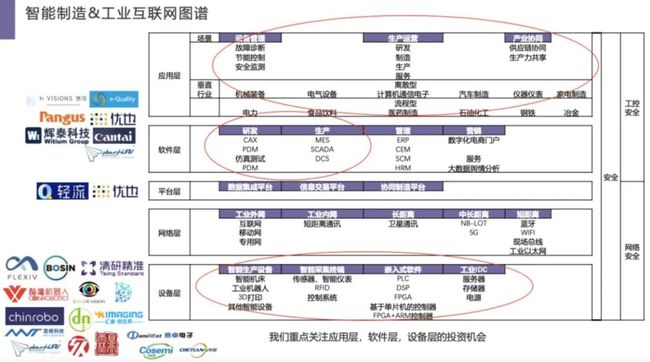

投资赛道行业图谱

智能制造和工业互联网的行业的图谱,自下而上分成5个层级:设备层、网络层、平台层,再到上层的软件层和应用层。

下图的红圈是小苗基金作为中早期的科技VC比较关注的领域,左边的是投资的项目。首先关注应用层、软件层和设备层,基础设施层不是我们关心的重点。软件层会重点关注研发生产设备管理,生产运营类的软件,而不是偏向于内部的运营管理的软件。而类似于CRM,包括偏向于财务、人事、营销一类的系统,没有归在智能制造范畴。总体上我们重点关注的是应用层、软件层和设备层的投资机会。

(智能制造&工业互联网图谱)

软件和应用类的需求,可以分为三个场景。

第一是设备资产管理。

第二是业务运营优化,细分出了4个部分,分别是设计仿真、生产优化、运营管理和能耗优化。

第三是产业协同创新。划分维度是基于数据和机理,实际上不管是智能制造还是工业互联网,它的内核是数据是最重要的血液。

不管是优化生产还是优化运营,都是基于数据驱动的;所有的数据无论是通过数据挖掘的方式,还是通过已经形成的工业机理的方式,都需要做比较深入复杂的分析。整体上,对于场景的投资逻辑,我们会关注数据分析的深度,以及建立的复杂程度,重点会看一些涉及相对复杂困难的领域,从难点切入的一些企业。

投资逻辑和策略

创业公司的宏观背景或企业内生的竞争力,可以归纳为“天时地利人和”。从投资的角度,怎么理解这三个维度?我们重点关注5个要素。

第一是市场空间和市场天花板。中国制造业集群在国际产业链上的分工和欧美不同,中国已经是全世界最大的生产基地和生产国。在离散制造业、消费电子包括新能源车等下游生产中,中国也已经成为了全世界最大的生产基地。所以对于智能制造和工业互联网项目,我们重点关注的是中国的下游行业是否在全世界具有非常强的统治地位,这一点决定了市场天花板。

第二是需求刚性程度。我们把科技的服务商为客户提供的价值总结为5个维度,分别是降本、增效、提质、增收和合规。需求的刚性程度和迫切程度并不相同。在5个维度中,首先需求最为强劲的是合规需求:在中国,有相当多政策的目标,都有明确的发令枪和截止点,信息服务商崛起的浪潮,是由新政策和新合规需求推动,所以合规是非常刚性的。其次是降本增效、提质增收;我们认为增收的价值非常大,因为对于下游客户,增收提供的是生产力工具,通过提高生产力提升企业的市场份额和竞争力,所以增收类工具相比其它几样,需求迫切程度会更强。所以,我们重点关注:一是为客户带来的实际价值,二是为客户带来的价值是否可以被明确量化、被客户感知。优秀的智能制造和工业互联网的项目,一定是满足了客户的实际刚需。

第三是下游增长趋势,这跟市场天花板相辅相成。目前我们最看好的是下游增长趋势非常明确且正在快速爆发的新兴制造业,如新能源;这类下游行业每年增长速度在50%~100%,甚至更高。此外,在快速爆发的增量市场中,行业的生态链包括行业的话语权、行业的上下游关系都尚未被塑造,因此作为智能制造、工业互联网、To B类软件及设备厂的供应商,有机会重塑和定义这个行业的产业分工和话语权,所以无论是纵向的快速增长,还是横向的延伸,这类企业空间都会更大。

最后两点是行业门槛和团队基因。行业门槛的定义包括横向和纵向两个维度。纵向维度可从是否需要长时间的行业积累才能接触或提供这项服务来看,即是否在行业的积累上做得非常深,如半导体行业的智能制造企业。横向维度,则从多学科交叉的角度来看。团队基因要看,这个团队过去的磨合程度如何。

02 项目案例分析

优也科技

优也科技是2016年成立的一家国内互联网平台的公司。投此项目的逻辑:首先是市场空间层面,优也科技主要为流程制造业(包括钢铁、冶金电力、石化解行业)提供一套基于实时数据流数据接入的数据平台。基于这个平台所构建的上层数字孪生体和数据搭建出各类工业应用,能针对流程工艺优化、质量提升,应用于各种工业。行业赛道大,赛道壁垒高且痛点明显。

优也科技是多学科交叉和融合的团队,正好同时符合这些标准,他们所构建的一套工业互联网平台,能够把老师傅、老专家的经验凝练成机理模型,基于数字孪生和数据,结合行业LO号的模型,灌注成一个的工业机理优化的App,既体现了数据和激励模型所结合出来的威力,同时团队组成也构建出了非常高的壁垒。

慧程技术

慧程技术成立于2013年,是一家以MEX、工业大IOT+大数据分析为主营业务的智能制造服务商。核心团队来自于多家跨国工业软件、自动化企业,包括罗克维尔、西门子、施耐德。目前已经服务了消费、汽车、航空等多个领域的近百家的头部客户。首先切入点是自动化加MES,相比市面上的的MES企业,其特点在于:

第一是团队的创始人是洛克威尔的解决方案事业部的总经理,既掌握了客户资源,同时对于客户的现场需求有非常深入的理解,本身起点较高。

第二是我们在做出投资决策之前,会关注其产品化程度,慧程技术过去几年的指标中,每年软件业务的占比都在提高,且项目的交付的周期都在缩短。

第三是整体的毛利水平也在不断提高。

第四是业内少数实现收入的公司,有相当部分是由合作伙伴来批量交付的MES软件公司。

第五是作为MES和工业大数据公司,普遍的难点是行业的壁垒。相比同行来讲,慧程既具备跨多行业的服务能力,同时在挖掘了头部客户之后,每年头部客户形成的增购和复购比例也是非常高的,所以慧程的抗行业周期的风险的能力更强。

同时,头部客户已经打磨出一些场景,通过软件的逐步标准化以及和合作伙伴批量交付的形式,我们判断后续能在行业中占据先机,并且稳定增长的概率比较大,去年已经有了两个多亿的业务量。

清研精准

清研精准是在我们2021年投的项目,于2018年成立,由清华大学的汽车研究院、电子科大,浙大硕博团队创立,专注于为新能源车和智能汽车行业提供从研发、生产到售后三个环节的检测,测试相关的软硬件的解决方案。

判断的投资逻辑和标准:首先,下游是爆发式增长的,从2019年之后,新能源车电池性能的检测被写进了强制性标准,同时未来智能汽车传感器的标定、辅助驾驶自动驾驶软件的标定都需要相应的检测工具。这意味着其处于下游需求比较明确且在爆发式增长市场。其次,清研精准为锂电池厂和汽车厂提供研发和生产类的测试设备和软件之外,已经切入了汽车后市场。目前国内新能源汽车相关的售后维护,是蓝海市场,有相当多新能源车出了故障后,包或者电池模组出了问题后,得不到第三方的支持和维护,清研精准为整车厂和电池厂的售后提供了相应配套的检测工具和服务。第三是团队的技术实力和业务拓展能力在业内领先,整体业务增长相当迅猛。

视彩光电

视彩光电是小苗朗程投资的针对新型显示行业的工业传感类公司,成立于2018年,主要做成像式色度计以及人工智能算法产品的计算机视觉检测硬件。在过去,行业虽然有检测设备的需求,但没有设备支持,只能靠人眼解决大部分问题。毕竟OLED/miniLED屏幕每一个像素自发光,而且每一个像素元件都可能出现问题,所以依靠人眼或原有的检测设备,都不能满足这类需求。随着新型显示的需求增长(包括元宇宙AR/VR的需求),检测的需求会极大提升,因此新型显示也呈现出了爆发式增长,企业下游规模每年以1-2倍的速度增长。视彩光电团队来自瑞电科技,团队本身是厂商中国区的核心团队,无论在市场还是在技术和销售层面,都比较成熟,是当前市场上中国唯一的产品公司。

赛卓电子

赛卓电子是我们所投的一家工业传感器企业。从投资到现在,虽然企业没有经历过太多轮融资,但发展的势头非常好,估值增长了近100倍。赛卓电子主要做基于磁电的工业位置传感器芯片,包括为汽车提供各类的ABS凸轮轴和曲轴的传感器芯片,主要是测物体和物体之间的速度、位移、角度、距离的变化。在工业领域,主要是测量电机的转速。

投资赛卓电子的逻辑:首先,其做的霍尔传感器是全世界排名前三的传感器品类,而且下游在稳定增长,不仅在工业领域,而且在汽车领域的电子化趋势都比较明确。二是领域的特点比较分散,每个下游应用市场除了汽车之外,市场规模只有一两亿,这种市场结构非常有利于创业公司和国外大厂竞争。三是赛卓电子在行业里起步非常早,在客户应用、团队的搭配方面都有比较明显的竞争优势,投资效果不错。

03 问答

Q1:工业机器人领域,您觉得是否还有投资机会,比如早中期或者中后期之类的项目?

A:我觉得机会肯定是在的,因为市场上自动化的需求确实比较强劲,现在如果再去投工业类的机器人,肯定也要符合多学科交叉的特点,就传统的工业机器人,相对来说已经比较成熟了,做早期投资的话,首先可能重点要关注它是否具备多种技术融合和多场景相结合的特点,包括视觉、力学、决策和感知能力的融合,以及相对新的应用场景,如果结合这些特点可能会有一些机会。觉得从投资人角度来讲,还是要平衡投资的估值和企业的实际发展的匹配程度。

Q2:多学科交叉为什么是行业的门槛,或者为什么能构建长期的护城河?

A:所谓的多学科交叉,并不是指这个学科本身一定是科学门类,它可能也是一个行业的knowhow,比如机器人的核心技术,是减速器、控制器、驱动器这几个环节。现在多数的新型机器人,主要是多种传感器融合,如果在前几年就投资,我觉得是一个不错的方向,因为本身除了需要掌握机器人的控制技术之外,还要对传感、算法有一些理解。现在如果再去看机器人方向,那可能需要看一些非常纵深的行业应用。比如我们投了一家公司,给生命科学、实验室行业提供机器人的产品和解决方案,首先团队构成就比大部分机器人公司要复杂很多,有机器视觉的专家、机器人控制和机器人本体的研发专家,同时公司还有一批化学家和药企人员,以及做医疗器械的员工。为什么需要这些人?因为落地到生命科学或化学行业,要对客户的应用的方向实验流程,有非常深入的理解,否则做不出客户需要的产品。其中涉及到的知识的复杂程度相当高,一旦涉及到多学科交叉和融合,搭建起一个团队的难度就会提高。

Q3:智能制造领域的头部企业建立的护城河,或者中后期公司的壁垒可能会是什么?

A:我觉得这些To B公司还是殊途同归的。我们可以把它分为解决方案类公司和工具类公司。工具类公司的壁垒,一方面是产品的标准化程度,因为不管是软件公司还是技术服务公司,都很难业务标准化。如果企业发展到上亿的收入规模之后,还能够持续稳定快速增长,且有不错的往外延伸的可能性,那么产品的标准化程度是比较高的,并且和下游客户、行业生态的的结合程度也是非常关键的。

Q4:工业互联网领域、基础软件CAD、CE和CIM,中国本土企业是否还有超越国外大厂的机会?可能的超越拐点会在什么契机、时点出现?

A:这几个方向我们其实关注挺久,但到目前为止,也没怎么投。从投资角度来看,可能对这个事儿更悲观一点。我们可以看到,国外的设计和仿真类软件公司,大部分不是一个独立的软件公司,而中国的这类企业,在人才、数据的经验积累,相比国外的公司差距较大。二是这个领域的行业生态比较恶劣,国外的大厂也意识到中国市场的现状,不可能所有的企业都能买得起这些软件,所以他们在国内还放任盗版横行,导致国内的公司商业化的难度非常高。我们相对来说不是特别看好这个领域,一是研发周期和积累非常长;二是行业的生态非常恶劣。

Q5:工业数字化标准化的难度和程度怎么理解?背后数字化技术往往还是机理模型为主,大数据技术、AI技术落地的可能性有多大?

A:我们还是先谈第二个问题,首先我们是一直在观察的,目前还是以机理模型为主,甚至可能在未来的一两年,市场先把机理模型用上,这是相对来说比较务实的方案。因为有相当多的机理模型还没有沉淀出一个标准化产品,但这些机理模型本身本身就是一个大数据的产物了,不管是基于物理、动力学,还是流体力学这类物理原理的和工程学原理的机理,都已是前人总结的产物,且能非常好地提升工厂的工业运行效率。但过去因为工厂数字化程度比较低,即便是机理模型,在中国的制造业实际落地并没有那么广泛。所以短期来看,机会还是比较大的。我们认为,人工智能包括新的信息技术以及在工业的落地仍需要一定的时间。从数据采集层面,目前无论是传感还是基础设施层面,都还没有看到能够采集到这么广泛的实时的数据,且能够支撑挖掘出一些非常好的工业类应用的案例。

回到第一个问题,其实是如何理解标准化?首先从投资人角度来讲,判断标准化,要做一些深入调查。举个例子,一是我们会去看同一个行业不同供应商同类产品的定价,以及相同定价产品的平均交付周期——标准化程度比较高的企业,相对来说交付周期会更短。二是企业历史的内部数据,这能一定程度上支撑产品能否标准化,同时企业家本身的理念,某种程度上也会决定产品标准化的可行性。

04 钛资本研究院观察

中国已经走入数字经济与实体经济深度融合的大时代,技术环境方面,企业研发投入得到空前重视,从需求驱动走向技术驱动,智能制造的发展与技术趋势的前景则相互作用,包括5G、边缘计算、物联网、大数据、及人工智能在内,共同推动制造业产业变革。

5G是智能制造工厂连接的载体;边缘计算是智能制造的中枢神经;物联网是智能制造的感知系统;智能制造是工业大数据的载体和源泉;人工智能是智能制造的题中之意。

在以上技术驱动下,IT与OT的深度融合为5层架构带来变革,并为智能制造带来发展新机遇,包括数据驱动生产柔性化,平台支撑工业互联及为用户提供制造服务。

在网络设施、数据库方面,我们已经和国外先进水平持平,但在芯片、操作系统、中间件、工业软件等领域还有较大差距。

我国具有全球最完整、规模最大的工业体系,有着发展高端智能制造业的丰厚土壤。目前我国已拥有41个工业大类、207个工业中类、666个工业小类,形成了独立完整的现代工业体系,站在新一轮科技革命和产业变革与我国加快转变经济发展方式的历史性交汇点,要坚定不移地以智能制造为主攻方向,推动产业技术变革和优化升级,推动制造业产业模式和企业形态根本性转变,助理碳达峰碳中和,促进我国制造业迈向全球价值链中端。

往期精彩内容

推荐关注▽

百亿市场遭“卡脖子”,中国工业软件何时解困?|钛媒体深度

被“忽略”的云巨头:天翼云营收三位增长从何而来?| 看财报

“东数西算”是什么?影响有多大?|钛媒体深度

【产业互联网周报】两会声音·企业家建言汇总;宏观层面关注碳中和;英特尔等建立小芯片生态系统;俄乌局势反观:谁在筑牢“技术”墙?

行业▽

从奶粉小厂到媲美茅台,飞鹤究竟做对了什么?| 案例复盘

奇安信38.9万中标一政府部门2393万招标项目,引发行业争议

留给华为造“芯”的时间不多了|硅基世界

观察▽

“冰墩墩”火到了二级市场,背后厂商元隆雅图、文投控股连续收获两个涨停板

钛媒体独家对话叶军:我在阿里巴巴做“CIO”的日子

宁德时代揭晓调研纪要:一定要进美国市场,友商扩产不会增加竞争

趋势▽

未来五年数字中国建设路线图出炉