干货分享:基于 LSTM 的广告库存预估算法

近年来,随着互联网的发展,在线广告营销成为一种非常重要的商业模式。出于广告流量商业化售卖和日常业务投放精细化运营的目的,需要对广告流量进行更精准的预估,从而更精细的进行广告库存管理。

因此,携程广告纵横平台实践了LSTM(Long Short-Term Memory,长短时记忆网络)模型结合Embedding的广告库存预估深度学习算法,在节省训练资源的同时,构建更具泛化性的模型,支持根据不同地域分布、人口学属性标签等进行库存变动预估,并能体现出节假日特征对库存波动的影响,从而对广告库存进行更为精确的预估。

技术交流

技术要学会分享、交流,不建议闭门造车。一个人可以走的很快、一堆人可以走的更远。

相关文件及代码都已上传,均可加交流群获取,群友已超过2000人,添加时最好的备注方式为:来源+兴趣方向,方便找到志同道合的朋友。

方式①、添加微信号:dkl88194,备注:来自CSDN + 加群

方式②、微信搜索公众号:Python学习与数据挖掘,后台回复:加群

问题和挑战

广告库存预估实现有诸多挑战:

-

现实中对广告库存的影响因素非常多,比如节假日、周末、自然灾害等等;

-

广告库存样本周期以天为单位,训练样本很少;

-

需要支持不同维度交叉进行广告预估,例如同时选择地域、年龄、性别、会员等级等定向交叉,预估未来N天的库存情况;

-

广告库存日新月异,随时间推移,不断有新的库存样本生成,模型更新频率要求较高。

这些因素让广告库存预估工作从资源和效率等角度都带来压力。

算法简述

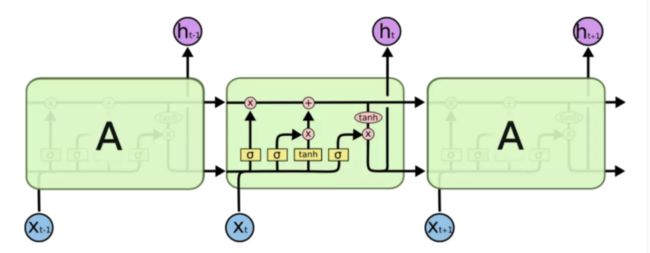

RNN(Recurrent Neural Network,循环神经网络)是一种特殊的神经网络,被广泛应用于序列数据的建模和预测,如自然语言处理、语音识别、时间序列预测等领域。RNN对时间序列的数据有着强大的提取能力,也被称作记忆能力。相对于传统的前馈神经网络,RNN具有循环连接,可以将前一时刻的输出作为当前时刻的输入,从而使得网络可以处理任意长度的序列数据,捕捉序列数据中的长期依赖关系。

图 3-1

LSTM(Long Short-Term Memory,长短时记忆网络)是一种特殊的 RNN,它通过引入门控机制和记忆单元等结构来增强 RNN 的记忆能力和表达能力。

LSTM 的基本结构包括一个循环单元和三个门控单元:输入门、遗忘门和输出门。循环单元接受当前时刻的输入和前一时刻的输出作为输入,并输出当前时刻的输出和传递到下一时刻的状态。输入门控制当前时刻的输入对状态的影响,遗忘门控制前一时刻的状态对当前状态的影响,输出门控制当前状态对输出的影响。记忆单元则用于存储和传递长期的信息。基于此,使得LSTM具有长期的记忆能力,并且具有防止梯度消失的特点,故我们选择LSTM作为库存预估模型的训练基础。

图 3-2

Embedding是一种特征处理方式,它可以将我们的某个特征数据向量化,可以将离散的整数序列映射为连续的实向量,它通常用于自然语言处理中的词嵌入(Word Embedding)任务,用于将每个单词映射为一个实向量,从而使得单词之间的语义关系可以在向量空间中进行计算。

在本文中,我们是使用它进行实体嵌入(Entity Embedding) 任务,也就是将我们的特征实体进行向量化,通过大量的数据训练,得到实体向量之前的细微关系,从而帮助模型更清晰的识别不同实体对广告库存的影响,进而提高模型的泛化能力。

数据处理

4.1 特征定义

基础特征为下图所示:

图 4-1

由于节假日的特殊性,我们又将其细分为以下维度,保证模型抓住节前和节后购票效应。

图 4-2

4.2 归一化

在深度学习中,对数据进行归一化主要目的是将数据缩放到一个合适的范围内,便于神经网络的训练和优化。对数据进行归一化可以改善梯度下降、加速收敛、提高模型的泛化能力。

我们选择Z-score标准化方法对数据进行处理,Z-score 标准化(也称为标准差标准化)是一种常见的数据归一化方法,其基本思想是将原始数据转换为标准正态分布,即均值为 0,标准差为 1。公式如下图所示,是一个实测值与平均数的差再除以标准差的过程。

4.3 数据聚类

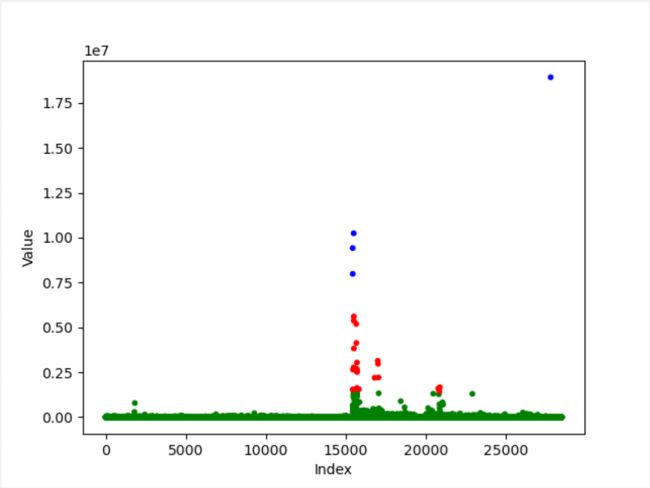

我们在第二章节问题和挑战中聊到过,广告库存预估需要对多个维度支持预估功能,不同维度交叉组合后,库存量千差万别,导致我们的样本数据中标签值min和max差距非常大。

如图4-3所示,本图Y轴表示某组合维度标签值的库存数据量级,库存数据量较小的组合维度占有很大一部分,而库存数据量较大的组合维度相对较少,仅凭数据归一化手段,数据压缩的效果非常不明显,如果强行一起训练会互相影响,导致模型难以拟合,训练中的损失函数如图4-4所示,训练时模型无法正常拟合,损失值不能够正常下降,训练出的模型效果可想而知,无法支持正常的预估功能。

图 4-3

图 4-4

所以,我们以库存样本的标签值为依据,使用K-means算法对不同维度的库存进行数据聚类,将近似类别的维度放在一起进行训练,提高模型的拟合速度和泛化能力。

我们选择“肘部法则”来确认本数据集的最佳分类数,也就是K-means的簇数K的具体值。随着K的增加,聚类效果不断提高,但是当K到达某个值的时候,聚类效果的提高变得越来越慢,此时再增加K已经不能明显提高聚类效果,因此这个点就是最佳的K值。具体过程如下:

-

对数据集进行K-Means聚类,分别尝试不同的簇数K。

-

对于每个簇数K,计算该簇数下的SSE(Sum of Squared Errors),即每个数据点到其所属簇中心的距离的平方和,保存SSE 到数组。

-

使用numpy库中的diff函数计算相邻两点的差异并除以最大值,得到变化率。然后,我们使用numpy库中的argmax函数找到最大斜率的位置,加上n即为肘部点的位置。

-

n的取值要考虑自身数据集,一般来说,K的值至少要为2,不然没有分类意义,而且argmax计算出来的是数组的索引位置,小于真实位置1个点位,综合考虑,我们将n设置为2。

# 计算不同聚类个数下的聚类误差

n = 2

sse = []

for k in range(1, 10):

kmeans = KMeans(n_clusters=k, random_state=0).fit(data)

sse.append(kmeans.inertia_)

# 自动寻找肘部点

diff = np.diff(sse)

diff_r = diff[1:] / diff[:-1]

nice_k = np.argmin(diff_r) + n

#绘制SSE随簇数变化的曲线(如图4-5),观察曲线的形状。

plt.plot(range(1, 10), sse, 'bx-')

plt.xlabel('Number of Clusters')

plt.ylabel('SSE')

plt.title('Elbow Method for Optimal k')

plt.show()

图 4-5

经过K值选择后,我们将样本数据集进行聚类得到如下图4-6所示结果,Y轴为某组合维度的标签值,X轴为某组合维度出现在样本数据集数组中的索引位置。其中最右侧最高的点,明显是没有任何维度交叉的全部广告库存,其他位置都是经过维度交叉后的库存,最终我们将其分成了3份进行训练。

图 4-6

经过聚类处理后,模型训练时损失函数输出的损失值如下图所示,出现了正常的损失值下降的过程,并逐渐趋于稳定。

图 4-7

五、网络结构定义与训练

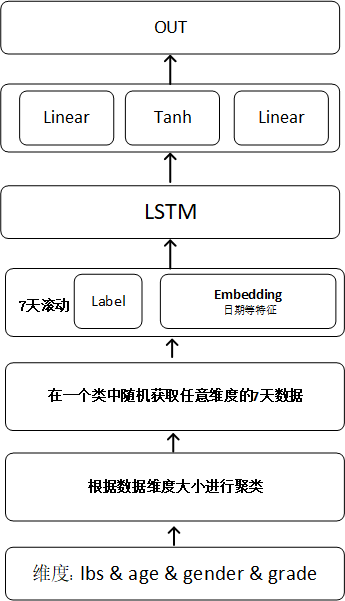

5.1 网络结构定义

1)网络模型结构图

图 5-1

2)网络模型定义

我们将各维度组装特征数据和标签数据的数据经过Embedding 实体嵌入,输入到LSTM学习并提取历史库存的时间序列特性,最终经过激活函数和全连接层输出与标签值进行损失值计算,不断拟合,直到损失值接近稳定或到达最大训练批次。

import torch

from torch import nn

class LSTM(nn.Module):

def __init__(self, emb_dims, out_dim, hidden_dim, mid_layers):

super(LSTM, self).__init__()

self.emb_layers = nn.ModuleList([nn.Embedding(x, y) for x, y in emb_dims])

self.rnn = nn.LSTM([sum(x) for x in zip(*emb_dims)][1] + 1, hidden_dim, mid_layers, batch_first=False)

self.reg = nn.Sequential(

nn.Linear(hidden_dim, hidden_dim),

nn.Tanh(),

nn.Linear(hidden_dim, out_dim),

)

def forward(self, cat_data):

var_x = []

for cat in cat_data:

x = self.emb_layer(cat)

var_x.append(x)

stack = torch.stack(var_x)

y = self.rnn(stack)

return y

5.2 训练

1)组织数据

我们获取任意维度历史N天数据作为训练集,如下图所示,我们设定滑动窗口时间为七天,定义广告请求数为标签数据。使用DataLoader组织数据,shuffle设为True保证样本是随机获取的,仅需保证滑动窗口内部有序即可,这样训练可以提高模型的泛化能力。

loader = Data.DataLoader(dataset=set, batch_size=size, shuffle=True, num_workers=numWorkers)

需要注意的是,LSTM要求的入参顺序为(seq_length, batch_size, input_size)即:序列长度、批次量数、特征维度,然而DataLoade组织出的数据第一个维度是batch_size,因此设置batch_first = true,即可解决问题,继续正常的使用LSTM模型训练数据。但是这会拉低训练效率,原因是NVIDIA cuDNN 的RNN API 设置的batch_size参数就是在第二个位置,这样设置的原因如下:

举个例子1,假设输入序列的长度seq_length等于3,batch_size等于2,假设一个batch的数据是[[“A”, “B”, “C”], [“D”, “E”, “F”]],如图5-2所示。由于RNN是序列模型,只有T1时刻计算完成,才能进入T2时刻,而"batch"就体现在每个时刻Ti的计算过程中,图1中T1时刻将[“A”, “D”]作为当前时刻的batch数据,T2时刻将[“B”, “E”]作为当前时刻的batch数据,可想而知,“A"与"D"在内存中相邻比"A"与"B"相邻更合理,这样取数据时才更高效。

而不论Tensor的维度是多少,在内存中都以一维数组的形式存储,batch first意味着Tensor在内存中存储时,先存储第一个sequence,再存储第二个… 而如果是seq_length first,模型的输入在内存中,先存储所有sequence的第一个元素,然后是第二个元素… 两种区别如图5-3所示,seq_length first意味着不同sequence中同一个时刻对应的输入元素(比如"A”, “D” )在内存中是毗邻的,这样可以快速读取数据。

图 5-2

图 5-3

因此,使用batch_first = true并不是好的选择,可以选择permute函数解决此问题:

batch_x = batch_x.permute((1, 0, 2))

使用此方法改变数组的shape,以适应原始LSTM模型的入参要求,在不影响训练速度的原则下解决参数顺序问题。

2)训练步骤

输入: 任意维度前七天组成的窗口数据,包括所有的特征数据 + 标签数据

输出: 第八天的标签数据

第N步

图 5-4

第N+1步:

图 5-5

3)离线与在线增量训练

第二章节问题和挑战中提到,由于广告样本数据每天都在产生,而且影响其因素非常多,所以历史模型仅凭历史库存学到的时间序列特性预估出的未来库存,除了可以带有假期周末等时间特征的正向影响外,很难紧跟近期的库存数量级。

所以,这要求我们要高频次的更新广告库存预估模型,但这也加大了维护成本,如果仅采用离线训练的方式,每次都拉取全量历史库存样本数据训练出新的优质模型,无疑是不可取的,所以我们选择一次离线训练+N次在线增量训练的方式解决此问题。

a. 离线训练

首先使用Spark Sql组织广告库存Hive表中现存所有的历史数据导入CSV文件,使用GPU训练此样本数据,由于是各维度交叉训练,一般在这个阶段数据量在亿级别,如果资源有限,离线训练可以拆分广告位分别进行。经过多次训练选择优质的离线模型文件,作为基础预估模型,可以用于短期的库存预估工作。此时我们需要将优质模型以字节的形式存储至Redis,便于后面的预估服务和在线训练脚本使用。

此时需要注意的是,我们需要将模型和优化器打包为一个字典,以二进制的方式读取模型文件并保存在Redis中。

#保存模型:

#net:模型

#optimizer:优化器

state = {'net': net.state_dict(), 'optimizer': optimizer.state_dict()}

torch.save(state, netPath)

#存储至Redis:

def saveModel(modelName, netPath):

with open(modelPath, "rb") as f:

pth_model = f.read()

result = redis.set(modelName, pth_model)

b. 在线训练:经过离线训练后,我们得到了一个优质的预估模型,此时我们需要开发两个脚本:

① PySpark 拉取hive表中昨天的库存样本存储在GPU机器实时文件目录。

② 读取实时文件目录,获取近八个文件,前七个作为一个滑动窗口数据,第八个作为标签值组成单次训练样本,在Redis中获取并加载预存的模型和优化器,进行一次在线训练,再将其覆盖保存至redis中。

# 在Redis中加载模型

def readModel(modelName, path):

pthByte = redis.get(modelName)

with open(path, 'wb') as f:

f.write(pthByte)

return torch.load(path, map_location=lambda storage, loc: storage)

# 加载模型和优化器状态,用于训练

# 读取字典

model = readModel(modelName, path)

# 加载模型

net = LSTM(emb_dims, out_dim, mid_dim, mid_layers).to(device)

net.load_state_dict(model['net'])

# 加载优化器

optimizer = torch.optim.Adam(net.parameters(), lr=1e-2)

optimizer.load_state_dict(model['optimizer'])

最终,我们将以上两个脚本配置在携程大数据定时任务,设置每天0点后执行,即可实现不断的在线训练,保证模型在优质状态的基础上,使用最新的库存数据对模型进行微调修正,使用Redis保存模型可以快速存取模型文件流,保证在线训练结束后,预估服务可以立刻反应,获取到新的模型用于预估工作,无需对预估服务做任何改动。根据以上方案可以不断维持模型提供精准的预估能力。

4)早停机制

训练过程中,为防止过拟合,也为提高效率,当loss 不再明显变化时终止训练,输出模型,每次训练不断记录并更新loss最小值,当loss 连续N次小于x时,视为可触发早停机制。

class EarlyStopping:

def __call__(self, val_loss):

score = val_loss

if self.best_score is None:

self.best_score = score

elif score > self.best_score:

if score <= x:

self.counter += 1

if self.counter >= self.patience:

self.early_stop = True

else:

self.best_score = score

self.counter = 0

下图为早停效果图,设置的训练批次为150批, 此模型训练至115批截至,可以观察到loss已经非常低, 已经没有下降空间,符合早停预期。

图 5-6

5)指标验证

经过模型的构建和训练后,我们需要对模型做出评估,以决定模型是否可以推到线上使用,因为基础数据量较小,所以本次模型未设置验证集,训练集和测试集 9 :1。评估指标采用WMAPE(加权偏差率):

TorchMetrics 类库对80 多个PyTorch 指标做了实现.

这里我们直接调用api : WeightedMeanAbsolutePercentageError

import torchmetrics

error = torchmetrics.WeightedMeanAbsolutePercentageError()

# 调用模型得到预估值

predict = net(valid_x)

# 计算偏差

error = error(predict, valid_y)

error_list.append(error.item())

指标验证可以更科学的观察到模型对所有维度的测试集的预估能力, 可以更科学的验证模型是否符合我们的预期,指导我们进行调参,控制唯一变量并观察指标变化。某广告位置调参验证示例如下, 比较不同批次训练模型后指标比较, 明显表现出200批次的模型指标更好。

Group Model 1: 150批次 测试集ERROR: 0.09729844331741333 200批次 测试集ERROR: 0.08846557699143887

Group Model 2: 150批次 测试集ERROR: 0.10297603532671928 200批次 测试集ERROR: 0.09801376238465309

Group Model 3: 150批次 测试集ERROR: 0.0748182088136673 200批次 测试集ERROR: 0.07573202252388

6)内存释放

在大数据量的深度神经网络训练过程中,内存是我们的一大瓶颈,在组织数据过程中,python的List由于不能确定其存储内容的数据类型,不支持快速切割结构,我们经常需要将List转换为数组再做处理,此时需要copy一份数据,那么List就成了闲置内存,这种类似的闲置内存我们可以操作主动释放,以快速释放无用内存,让我们的机器可以在有限的内存空间中支持更大数据量的训练。

不同的数据类型的释放方式如下(假设变量名称为 X ):

# 1、List

del X[:]

# 2、数组

X = []

# 3、字典

X.clear()

# 4、Tensor(此方式需要调用gc.collect()触发GC才可以真正清除内存)

del X

# 5、清理CUDA显存

import torch

torch.cuda.empty_cache()

下图5-7为训练过程中主动释放内存操作后,得到的内存释放监控反馈。

图 5-7

5.3 预估验证

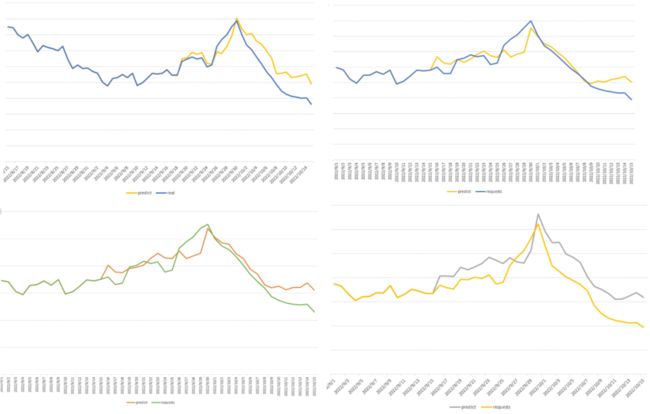

1)历史预估

整体模型训练完成,需要对模型做预估测试,我们选择2022年的10月作为测试样本,10月1日国庆节有特殊的节假日特性,可以考量模型预估能力。以携程启动页广告位为例,图 5-8 分别展示了全量库存、某特征定向和两种会员等级定向不同维度的预估效果,都成功表达出10月1日的节假日上涨特性,与实际值的走势相似,证明我们训练出的模型具有预估未来广告库存的能力。

图 5-8

2)未来预估

以下是对未来库存的预估效果示例,从未来预估示例中,可以直观看出在4月26-29左右有流量的高峰,经过5月1日后高峰下跌,回归正常值,符五一的节假日效应。

图5-9 定向交叉为:某年龄段、某地

图 5-9

图5-10 定向交叉为:某年龄段、某类会员

图 5-10

图5-11 定向交叉为:某地、某类会员

图 5-11

六、模型部署

6.1 python 服务部署

使用python flask组件开发部署restful接口,支持预估服务。

from flask import Flask

from flask import request, jsonify

@app.route('/model/ad/forecast', methods=['post'])

def forecast():

# 在clickhouse中实时获取前七天的标签值,传入接口

prepareData = request.json.get('prepareData')

return forecast(prepareData)

从Redis中读取对应维度的模型文件流,加载到内存生成模型对象,将前7天的标签值和对应其他特征组织好输入模型得到预估结果。

# 在Redis中加载模型

def readModel(modelName, path):

pthByte = redis.get(modelName)

with open(path, 'wb') as f:

f.write(pthByte)

return torch.load(path, map_location=lambda storage, loc: storage)

七、总结

通过使用LSTM算法结合Embedding特征处理方式训练得到优质的广告库存预估模型,能够捕捉库存时间样本数据中的长期依赖关系,表达节假日、周末等特殊时间点对库存变化的影响,更具泛化能力,支持地域、年龄、会员等级、性别等定向交叉预估,对比早期使用全量库存乘以定向比例的预估库存方式,此方式更能体现出不同维度之间的相互影响关系,更贴近事实,预估准确度高。

使用离线与在线增量训练相结合的训练方式,使模型更具活力,每天在优选出的广告库存模型基础上进行微调,可以不断维持模型提供精准的预估能力。后续我们会继续优化和探索更优秀的模型和特征处理方式,优化方向考虑在Embedding层 与 LSTM 层之间增加CNN 卷积层,提高模型的特征提取能力,进而提高广告库存模型的泛化能力、预估精准度。