见证历史!合资车企「最后一搏」

从上海车展,到广州车展,最大的变化莫过于传统合资品牌在新能源及智能电动市场的持续发力。或许,2024年将是最后一搏的拐点。

在本届广州车展上,广汽丰田发布了全新新能源品牌铂智,铂智品牌旗下首款产品铂智4X正式亮相。这款车型,在原有BZ4X的基础上,升级了Toyota Space智能座舱、Toyota Connect智能互联以及T-Pilot智能驾驶辅助系统。

按照计划,铂智未来3年将推出2款全新纯电车型,空气悬架、智驾领航(NOA)、个性化人机交互等等功能都将逐步落地。

这意味着,广汽丰田将开展更彻底的智电转型变革,从品牌、技术、产品等全维度重构新能源竞争力,实现电动化和智能化“双进阶”。

上汽大众则是在2023广州车展上亮相了ID.NEXT和ID.Buzz两款全新纯电车型,其中,ID.NEXT定位高端纯电轿车,ID.Buzz则为纯电MPV车型,两款车均计划2024年上市。

另一个消息就是,作为大众汽车集团旗下的软件子公司CARIAD,成为地平线第四款芯片征程6的首批量产意向合作车企之一。目前,CARIAD与地平线的合资公司正在联合研发全栈式辅助驾驶和自动驾驶解决方案。

而对于大众中国来说,今年也首次丢掉了中国市场的头把交椅。

数据显示,今年3月,比亚迪品牌交付新车达到18.33万辆,而大众品牌(不含奥迪)交付17.44万辆,这也被行业视为里程碑式的拐点。

而截止今年9月底,比亚迪在中国市场的乘用车新车交付量接近180万辆,达到176.80万辆,相比而言,大众中国仍落后近10万辆(168.49万辆)。

在大众集团CEO奥利弗·布鲁姆(Oliver Blume)看来,2023年对公司来说将是“决定性的一年”。同时,对于中国市场的投资和资源支持,仍将是新周期的核心之一。

不过,作为在传统燃油车市场占据主力地位的合资品牌,也正在经历被边缘化的风险。高工智能汽车研究院数据显示,今年9月,合资品牌在中国乘用车市场的份额占比首次下滑至年内最低点(47.57%)。

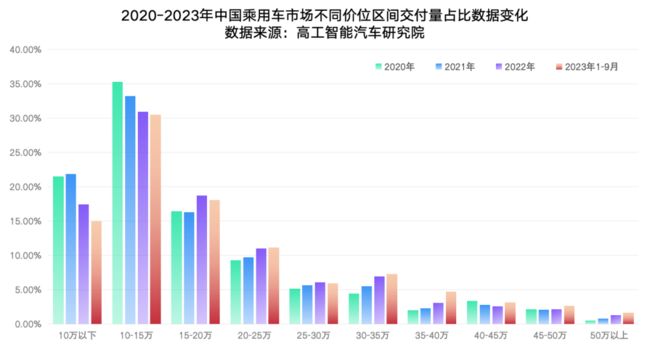

同时,今年以来,传统走量合资品牌也受到了中国汽车市场消费层次变化的影响。高工智能汽车研究院监测数据显示,从2020年至今(截止到今年9月底),15万元以下区间新车交付量占比在持续萎缩。

尤其在10-15万元区间,丰田、大众以及其他日系厂商的传统热销车型,受到了以比亚迪、哪吒、零跑为代表的中国新能源品牌的大幅挤压。

从数据来看,在上述区间,市场呈现整体交付量占比下滑,新能源车型占比持续上升的趋势。

比如,截止今年9月底,东风日产、广汽本田、上汽通用五菱、上汽通用、东风本田排名交付量同比下滑的前五位,合计下滑超60万辆。

而新车交付集中在10-15万元区间的比亚迪,一家就比去年同期多交付了超70万辆新车。这意味着,仅比亚迪一家,就吃掉了五家合资车企「丢失」的市场。

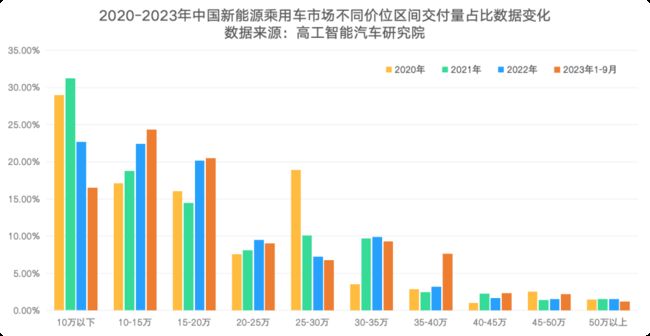

此外,进入2023年下半年,自主品牌开始全力出击15-25万元价位区间,多家厂商也陆续发布下一代智能电动车型。从近几年数据变化来看,这也将是传统燃油车与新能源车的最后战场。

同时,传统高端合资品牌在新能源细分市场也在加紧降低门槛。

比如,上汽通用凯迪拉克在广州车展推出了IQ锐歌后驱标准续航豪华版,指导售价为29.77万元起;相比于今年7月的调价(整体降价6万元,37.97万元起),进一步下探。

数据显示,今年1-9月,锐歌车型在中国市场的交付量还不到2000辆(1671辆),作为传统的二线豪华品牌,凯迪拉克已经被中国市场的新势力远远抛在身后。

而这场决斗的终局,无疑是比拼智能化的进阶速度。

作为传统豪华品牌的代表,奔驰公司首席执行官Ola Kaellenius此前表示,该公司将以全球最大的电动车市场-中国为中心。其中,如何确保满足中国市场消费者的特别需求,尤其是在车内空间布局以及电子化(智能)方面。

按照此前规划,2025年奔驰基于下一代模块化架构平台(MMA)打造的新生代豪华车型和基于MB.EA纯电平台打造的核心豪华车型将在北京奔驰投产,也将在中国市场率先上市。

在今年的德国慕尼黑车展期间,Ola Kaellenius公开表示,奔驰看到了中国市场的增长机遇,希望抓住这一机会窗口期,因为越来越多的潜在消费者开始进入豪华车市场。

而在豪华品牌市场,决斗可能会提前上演。

此前,理想汽车CEO李想表示,有信心在2024年提前挑战BBA在中国区的销量,并努力在2024年成为销量第一的豪华品牌。

就在今年10月,理想汽车实现了一项重大突破:月度新车交付量首次突破4万辆,新车交付均价达到37.81万元。这是中国市场有史以来,除BBA之外首家达到这个交付量的本土豪华品牌。

这背后,也得益于智能化的全面升级。

高工智能汽车研究院监测数据显示,中国智能电动市场渗透率从2018年的0.32%(占全部新能源车交付量)快速提升至2022年的41.84%,预计2023年这个数字将突破50%。

这意味着,在中国市场,智能电动(新能源+L2+智能座舱)赛道即将进入新的周期。这也被视为电动化之后,汽车行业最大的变革因素,甚至将决定未来市场格局的走向。

高工智能汽车研究院监测数据显示,目前国内多个自主品牌(包括理想、小鹏、埃安、零跑、哪吒等新势力)已经正在开发全新一代中央计算E/E架构核心技术与车型产品,以进一步提升整车的智能化集成水平。

整车智能化开始进入电子架构升级(中央计算、区域控制)、底盘(线控)智能化的新周期。整体行业的风向,也从过去几年激进推动智能化功能落地,转向基础设施(电子架构)的重构阶段。

从数据来看,2022年中国市场(不含进出口)前装标配搭载座舱及智驾域控制器合计279.78万套,同比增长55.21%;预计2023年将突破500万套,前装搭载率突破20%大关。

其中,自主品牌成为主要的贡献者。除了特斯拉,已经实现多域架构规模化上车的车企,几乎都是清一色的自主品牌。

同时, 在车身网关融合域(包括与座舱、中央控制等融合)、区域控制方面,2023年也将突破20%,多种形态的「中央计算+区域控制」架构进入规模化增量周期。

比如,今年7月,埃安Hyper GT首搭AEP 3.0平台和星灵架构正式上市交付。星灵架构由3个核心计算单元+4个区域控制器构成,成为行业首个量产的车云一体集中式电子电气架构。

而这也是大陆集团在中国市场落地的首个跨域中央计算控制单元的量产项目。这套方案也首次实现了本土化研发,由大陆集团上海、重庆研发团队与大陆集团中国软件与系统研发中心共同开发完成。

此外,在高阶智驾赛道,今年1-9月,中国市场(不含进出口)乘用车前装标配(软硬件)NOA交付新车37.73万辆(特斯拉为选装),同比上年同期增长151.20%,车型全部是自主品牌。

目前,部分合资品牌正在加紧NOA在中国市场的落地,但前期仍主要是以高速NOA为主。而中国自主品牌则已经「开卷」城区NOA。

而对于中国本土智能化零部件供应商来说,也将持续受益,并有更多的机会进入合资品牌的供应链体系。