征途漫漫:汽车MCU的国产替代往事

01.西雁东飞,南下创业

1985年,山东大学物理系毕业的周生明加入878厂(“北霸天”)参与MOS电路研发,随后几年,大洋彼岸的英特尔相继推出CPU 386\486、奔腾系列等产品。在摩尔定律的凸显、进口和走私的剧烈冲击下,90年代我国本该进入黄金期的集成电路事业陷入了停滞,878惨淡经营、首钢的芯片梦碎,半导体人才散落到各个行业。

“这样的冲击下,很多半导体人由于待遇低、前景渺茫,便纷纷改行,分散到其他各个新兴领域。就以我们系为例,我们系100多人半导体专业30多人,但到2000年开同学会的时候,只有我和另外一个同学两个人还在做半导体。”【1】周生明回忆道。

中国IC产业陷入迷雾之中。

1989年,阜宁县高考榜眼朱一明考入清华大学,在获取学士和硕士学位之后,出于对知识的渴望,他前往美国留学,在纽约州立大学石溪分校电子工程系获取硕士学位;2000年他陆续入职两家芯片设计公司,最终在Monolithic System Technologies公司开始接触到存储芯片行业【2】。

同年,为支持软件和集成电路产业发展,国务院于当年6月出台《鼓励软件产业和集成电路产业发展的若干政策》,又重新翻开了我国集成电路产业飞速发展的序章。

图 1 2000年国务院发布的18号文

彼时虽然国家大力扶持,但碍于90年代芯片设计产业的萧条,国家本地芯片人才十分匮乏,而此时远在大洋彼岸的朱一明,在公司已经作为项目主管攻克了多项逻辑工艺的存储器研发。在积累足够设计经验之后,2004年初,朱一明开启了清华校友游说之旅;85届自动化系的李军、80届工物系罗茁、硅谷天投周顺圭在见到朱一明展示的成熟存储器IP方案后,决定把机会留给年轻人。而朱一明,他的创业方向,瞄准了中国这片富有活力和创造力的土地。

伴随着2000年西雁东飞的大背景,朱一明在2005年带着凑集的92万美元和沉甸甸的信任回到祖国,于同年4月正式创办了北京芯技佳易微电子科技有限公司,估计很多人都没有料到,在时代的大背景下,这家芯片企业在十几年时间后成为了一家顶峰市值近1500亿的A股明星。

2003年,坐落在中国南方的深圳迎来了驰援的周生明等半导体专家,他牵头孵化了国家集成电路设计深圳产业化基地,

图 2 深圳IC基地揭牌

而几乎同一时间,在华为担任基础研究管理部副总师和数模部总监的卢国建也萌生了下海创业的想法。当时,国内ADC芯片几乎被国外企业垄断,价格高昂且容易受制于人,鉴于国家对芯片产业大力扶持的大背景,卢国建从中看到了巨大的市场前景,毅然决然从华为离职,创办“深圳芯海科技有限公司”。无独有偶,在十多年后,该公司也登陆A股市场。

其实,在2000年左右成立的芯片公司有很多,张汝京在2000年创办中芯国际,张帆在2002年创办汇顶科技,中兴通讯在2003年成立中兴微电子,华为在2004年成立海思半导体[3]。

这些芯片企业也在随后的十几年前按照自己既定的赛道稳步前进,但是随着2019年底的一场世界级灾难的出现,这些公司的赛道出现了交集。

起初,没人在意这场灾难,这不过是一场瘟疫、一个医院的崩溃,直到这场灾难蔓延到每个国家、每个行业、每个人。

2019年末,COVID-19在武汉爆发,并迅速蔓延至全球范围,因其传播速度快、致死率高的特性,全球医疗系统面临严重压力。为应对疫情,各国纷纷展开了严格的防控措施,这也造成了芯片行业的停摆,停工停产、物流不畅,直接影响了芯片下游的企业正常运行,疫情期间,机构基本预测为消费电子需求旺盛,汽车需求下降,这合乎情理,因此全球代工厂在有效条件下把产能释放给中高端芯片也在情理之中。但在疫情得到相对稳定控制后,汽车销量不降反升远超预期,虽然车企产能得以恢复,但芯片产能未跟上步伐,汽车产能和芯片产能出现错配,再叠加漂亮国对中国的芯片制裁,短时间内芯片产业链遭到破坏。

不过坚韧隐忍的中国人早已未雨绸缪,2015 年,国务院发布《中国制造 2025》,将集成电路及专用装 备作为“新一代信息技术产业”纳入大力推动发展的重点领域;2020 年,发改委、国务 院发布《鼓励外商投资产业目录(2020 年版)》,鼓励外资向半导体相关领域投资;2021 年,全国两会发布《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远 景目标纲要》,提出加强在人工智能、量子计算、集成电路前沿领域的前瞻性布局[4]。

与2000年西雁东飞、南下创业的大背景一样,上述芯片公司扛起了攀登珠峰北坡的大旗。

图 3 珠峰北坡

虽然这些公司特点各不相同,有深耕存储芯片,有擅长模拟芯片,也有专注性能的计算芯片,但是响应国产替代号召,大家殊途同归,纷纷选择了转向MCU赛道。

正所谓西雁东飞,南下创业,殊途同归。

02.国产替代,万事俱备?

近年来,MCU为什么受到资本的热切追捧?最直白的回答:长坡厚雪。

根据 Precedence Research,2022年全球MCU市场为282亿美元,预计2030年有望达582亿美元,未来8年CAGR为9.48%。根据IHS和IC Insights推算,2022年中国MCU市场规模约为390亿元,同比增长6.8%,预计2026年将有望突破500亿元[5]

图 4 MCU市场规模预测

,而汽车芯片作为MCU最大的下游市场,毫无疑问成为了国产替代的首选。

但是MCU的定义究竟是什么?研发难度几何?这些芯片公司是否有足够的技术资源和资本积累切换赛道?

和2000年一样,大家开始摸着石头过河。

这里首先普及一下MCU是什么?

MCU,全称Micro Controlller Unit,又称微控制器或者单片机,它是连接真实物理世界和数字世界的桥梁,因为它内部集成CPU、存储器(ROM/RAM)、输入/输出接口(I/O)、数模转换接口、常见通讯接口和定时器等多种功能的微型计算机。MCU通过IO、ADC获取外部传感器传来的电信号,经由CPU完成逻辑算法处理,生成控制电信号,从而实现对电机、阀门等执行机构的控制。

MCU产业链环节纷繁复杂,

上游主要分为材料及装备、晶圆代工及封测、设计工具及IP提供,其中设计工具例如EDA软件和IP授权主要有英美提供,例如EDA提供方有Cadence、Synopsys,IP授权有ARM、Silicon等;封测主要分布在东南亚,例如我国封测四小龙,晶圆代工则有著名的TSMC和SMIC;

中游主要是芯片设计原厂,按类型可以分为IDM(如TI、Renesas、NXP、Infineon等)和Fabless(例如兆易创新、芯旺微等等);

下游则主要面向三大市场:汽车、工控和消费电子。

随着全球主要国家发布了禁售燃油车的时间,新能源汽车将会逐步替代燃油车,而新能源汽车的核心三电(电机、电控、电池)对MCU的需求日益增加,根据东海证券研究,车规MCU市场长期被美欧日巨头垄断,国产MCU市占率很低。在国产替代的大背景下,叠加消费市场的疲软,国内诸多芯片原厂开始瞄准汽车MCU市场。

但在这些老牌芯片厂发力之前,早有人抢占先机。

2008年,已有十余年硅谷创业经历的仇雨菁回到国内,并于2011年加入飞思卡尔(现已被NXP收购),在任期间她带领团队完成10余款车规级芯片,其中就有汽车智能座舱芯片,这也是后来芯驰各系列芯片的原型出处。

坚信半导体未来在中国的仇雨菁始终关注着国内半导体市场的动态,终于在2018年智能网联汽车快速崛起,一场新能源革命悄然发生,特斯拉Model 3在国内刮起了大风,智能大屏、娱乐座舱、智能辅助驾驶瞬间吸引了好奇的国人。

高傲的海外Tier 1、OEM并没有关注到这项变化,但敏锐的仇雨菁抓住了本土稍纵即逝的机会,与拥有深厚的市场人脉、经验的张强一拍即合,于2018年6月成立南京芯驰半导体科技有限公司,也正是这一举动,让他们在随后这场极其残酷的汽车国产MCU替代的内卷飓风中始终保持领跑。

2020年,当老牌芯片厂对外宣称开始布局车规MCU的时候,芯驰半导体同年即发布了“9系列”汽车芯片产品,X9\V9\G9分别面向智能座舱、智能域控、中央网关。

有人辞官归故里,有人星夜赶科场。

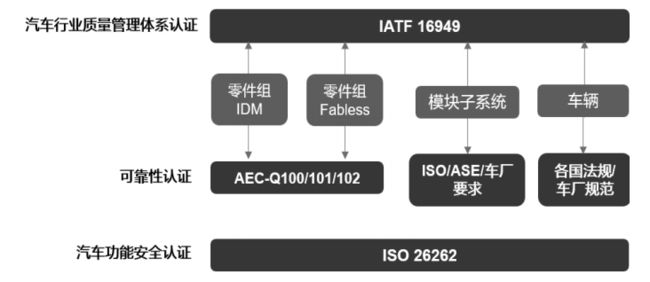

当芯驰在2021年宣布斩获百万片/年的订单同时,慢人一步的老牌国产芯片原厂还在思考如何进入各大OEM的整车供应链体系。众所周知,车规芯片认证体系标准严格、流程漫长,一般来说,Fabless至少需要完成ISO26262和AEC-Q100两项认证。

在设计阶段,需遵循IS0 26262汽车功能安全流程;在流片封装阶段,必须满足AEC-Q和IATF16949标准;在测试阶段需遵循AEC-Q100/104进行测试。

参考芯旺微招股书说明,车规芯片认证体系如下:

图 5 车规芯片认证体系

此外,随着汽车网络安全在国内外逐步普及,车规芯片可能还会增加国密等认证。

与芯驰不同,老牌芯片厂选择从功能安全要求较低的中低端国产替代汽车MCU入手。

2020年,兆易创新布局车规芯片,2022年推出采用40nm车规工艺制程和eFlash技术的GD32A503,满足AEC-Q100 Grade 1,封测和生产供应链管理通过IATF 16949:2016。

2022年,芯海科技于2022年推出满足AEC-Q100 Grade2的CS32F036Q和CS32G020Q,分别适用汽车座椅、门窗、尾灯等场景和车载充电设计等。

至此,国产中低端车规级MCU进入大混战,芯旺微推出基于自研KungFu架构BMS、车灯、座椅控制芯片,小华半导体基于Arm Cortex-M推出车身控制、汽车照明的芯片,国民技术推出汽车照明、车身、BMS等芯片,云途、旗芯微半导体异军突起,相继推出NXP对标产品。

据盖世汽车统计,目前国内共有23家芯片公司布局车规级MCU,基本面向车身、照明、BMS等。事实上,就算再宽的赛道也挤不下如此来势汹汹的内卷,TI一句“国产什么价,我们都跟”,导致国内芯片厂不停降低底线,去库存、扩客户,市场经理头发逐渐向程序员靠拢。

03.不可逆的周期

2000年,叶利钦辞去俄罗斯总统,接棒权力是时任总理普京,巴以冲突不断,中东和平陷入僵局;23年后,以哈战争、俄乌战争爆发,地缘政治与国际关系重构;

2000年,纳斯达克大起大落、泡沫破裂;

图 6 2000年纳指暴跌

23年后,中国A股还停在3000点;

图 7 发稿日上证指数

2000年,世界原油创下当时近10年的最高水平(71.3美元);23年后,国际油价在纽交所每桶74.07美元,布伦特每桶78.88美元;

周期总是如此相似,但又各不相同;每个时代背景下的人都用自己的独特理解影响着历史的进程。

2004年,32岁的朱一明看准存储芯片赛道创办兆易创新,30出头的仇雨菁在硅谷陪伴着芯片初创企业成长,40岁的卢国建创办芯海科技攻克卡脖子的模拟芯片;

而23年后,仿佛又经历了一个轮回,大家不约而同地把目标看准了车规MCU赛道,只是这次,他们面临的不仅仅是国外大厂的技术领先,还有国内众多的后起之秀,40出头的耿晓祥带着恩智浦多年的设计经验创办云途半导体,30余年团队管理和设计经验的万郁葱创办旗芯微半导体。

04.写在最后

作为这轮车规芯片内卷的参与人,我正感受着行业剧变带来的阵痛,在这期间我见到了初创企业的风华正茂,也看到了老牌原厂的老骥伏枥,但是市场是残酷的,陷入绞肉机般的内卷,我更想看到的是这些企业身上到底有多少张底牌可以打?

一将功成万骨枯,任何好赛道路基下都是白骨累累,如果一个企业没有足够的资本,没有稳固的团队,产品同质化严重且没有任何技术壁垒,在这场比试中,被淘汰只是顺势而为,只能作为献祭给国产替代的一份子。

参考资料:

1.应对芯片“封喉”之痛,我们要站在巨人肩膀上

2.清芬领航企业(七)兆易创新——朱一明

http://www.iiif.tsinghua.edu.cn/info/1063/1565.htm

3.中国芯酸往事

https://www.huxiu.com/article/244280.html

4.2023年半导体产业政策梳理与分析 -- 中信证券

5.MCU:国产替代前景广阔 -- 东海证券