【小白营】第四天

GitHub地址,欢迎 star

文章目录

-

- 1 晨读

-

- 1.1 问题

- 1.2 文章 人生是场长跑,你是同学中的哪一个?

- 1.3 解读

- 第二课

-

- 2.1 清点资产,也许你是一个隐形富豪

- 3 晚分享

-

- 3.1 问题

- 3.2 文章:资产与负债+如何致富

- 3.3 解析

1 晨读

1.1 问题

1、人生是长跑,不到最后你怎知谁输谁赢?

2、短期内靠高负债的风光,能享受多久?

3、决定一个人人生财富终值得到底是什么?

1.2 文章 人生是场长跑,你是同学中的哪一个?

这次春节,见了几个高中同学,也参加了一次同学会。

首先大家知道同学会的主要目的吗?

高中同学会,一般目的有三个:

1、男同学炫耀自己多么多么的成功

2、女同学炫耀自己还没老,或者孩子多么多么成功

3、续前缘打旧炮。

第三点估计大家比较迷惑,举个例子:

A男高中的时候崇拜校花B,但是A男长的比较挫,又不参与任何学校活动等等,也不敢和女生说话的。所以那时候B当然看不上A,A也只能yy

但是现在这么多年过去了,A突然功成名就了,B却嫁了一个俗夫,这时候B就觉得A也不错了。A么,顺便放下心头的一块大石。

今天我们不讲第二第三点了,呵呵,有兴趣的你们可以自己讨论。

我们只讲第一点。

要知道,高中时候,大家的世界观人生观基本上已经形成了,但是高中时候成绩好的,过了20年来看,未必是事业上最成功的

我这里举四个人的例子:

A男,我最好的朋友,大学毕业就进入设计院,作为他们系最好的学生被某建筑设计院看中。

他当年没考上研究生竟然也是他的运气,因为和他同届考上研究生的人毕业后成为他的下属的下属。37岁当上设计院院长,成为该设计院最年轻院长。

现在呢?现在他每天的工作就是劝手下人辞职,去年他们设计院有150人,现在只有60人了。

据他估计,等到他把这些人全部砍掉之后,领导就要砍掉他了。他还有12年的房贷要还,基本上没有积蓄。

B男,也是我最好的朋友,高三直升复旦数学系,硕博连读。数学系博士毕业,进入四大会计师事务所,36岁成为高级经理Senior Manager。

当时刚刚进入会计事务所的时候,年薪就30万了。现在年薪接近百万。五年前在上海市中心老西门买房,320平米,1200万的房子。他是一个纯理工男,但是要成为合伙人,必须要出去谈生意,有指标的。

他去年年中开始无薪休假,在家休养,因为得了轻度抑郁。后来因为房贷和家庭的压力,今年年初又开始上班了,现在估计还有1000多万的房贷要还。

C男,交大硕士毕业,进入全球顶尖的咨询公司,一干就是20年。

这次同学聚会,老的我们几乎都不认识了。现在还奋战在咨询行业第一线,显然不太得志,所以一直郁郁寡欢。

D男,他的经历最好玩了。交大本科毕业,放弃研究生机会,进入IBM做销售,当时被我的几位同学鄙夷说吃青春饭。

后来因为和IBM另一个女员工好上了并结婚,不得不从IBM辞职,跳槽到HP。7年前,被人底薪挖到一个信息安全公司,一步步从高层做到了CEO。

这里要说的是D男,他从2003年开始,当时大家手里有点积蓄的都开始买房了。

A男、B男和C男都买了一套三室两厅的房子,因为当时房价不贵,他们收入又高。D男却花了同样的钱,买了两套房子,一个两室一厅,一个一室一厅。

等到2009年中国金融危机的时候,A男和D男同时卖出了手中的房产(都升值了),A男在外环边买了一套别墅,D男考虑良久,买了陆家嘴的仁恒滨江花园一套小房子和太原路的一套小房子。

2011年B男卖出了自己的房子,买入了老西门的那套豪宅。

现在,他们三人的境遇已经完全不同了。A男和B男现在被房贷压的喘不过气了,B男为了解决房贷问题,自己全家搬到小房子,把老西门豪宅出租出去。

A男前两天还问我借钱,被我拒绝了。

D男现在也准备卖出两套房子中的一套,不过他是为了投资海外房产

各个阶段,他们几个各领风骚:

1.大学阶段 - C男最风光,因为成绩最好

2.大学毕业后 - A男最风光,因为一进设计院就被委以重任,刚刚签约就被派出去面试别人。工资也远远比别人要高。

3.大学毕业后五年到10年 - B男风光期来了,因为他毕业比别人晚,但是一进四大工资就高出很多

4.大学毕业后10年 - D男一步步赶上并超过以上三位了。

从上面这么一个萝莉啰嗦的故事,我想说明什么呢?

- 人生是一个长跑,不到最后你不知道谁赢谁输的。

2、短期内靠高负债你有可能很风光,但最后还是要付出代价的

3、决定一个人成功与否的,不是你的学历,不是你的工作,不是你的关系,而是你的思维。这是我深切的感受到的

A男和B男,属于始终没有这个思维的。他们都是我最好的朋友,我也试图和他们去说过,但是结果就…,反正差点吵起来吧,哈哈。

但是D男却很清楚一些人生财富的哲理,比如:

1、延迟满足,宁愿住小房子,不要摆阔

2、房产是投资,而不仅仅是炫耀或者享受用的

3、别人恐慌的时候要贪婪。

D男还有一些很有意思的投资,比如他自己做过风投,投过一两家创业公司,可惜没成功,但是他也及时收手。

他还投资过私募基金,我给A、B、D三个都布道过我的私募,A没钱,B怕风险(他在P2P上刚刚吃过亏),D准备把其他私募的钱取出来投到我这里。

他明白分散投资的理念,上次和我咨询,我们把他的资产理了一遍,发觉他的房产太多了,而股权类的比较少。所以他决定要重新分配财产。

所以最后我感叹说,他的成功,不是偶然的。

顺便说一下,A、B、D的三个人的买车经历:

- A先是买了一辆北京吉普,用来泡妞。后来又换成了斯柯达。

- B先是买了一辆标致307,后来换成奥迪A4,今年又换成宝马X5

- D先是买了一辆标致307,一直开到现在

最后,总结一下,人生的财富终值取决于你是否有投资的理念,和你的收入等有一点关系,但关系不大。

各位来长投学习的,在我看来,只要别走上歪路,不要想着一步登天的超越你的同学,不出5年10年必将超过同龄人。

【引导语】

这篇文章是小熊老师参加了一场同学会后的真实感悟。

首先,我个人认为ABCD四个人对待财富的不同态度造成了他们当下的不同情况。

决定一个人成功与否的,不是你的学历,不是你的工作,不是你的关系,而是你的思维!

看ABC 某个时段内有可能很风光,但是谁才是笑到最后的人呢??

或许我们一直默默无闻,从未风光过,但是记住这场长跑才刚刚开始!我们也有机会像D一样实现弯道超车!

因为是长跑,所以要有打持久战的气度,徐图之的耐心和弯道超车的信心!

看完这篇文章,看看ABCD的人生,我们问问自己,是谁?像谁?又想成为谁呢?

1.3 解读

这篇文章讲的是 4 个人生经历各部相同的男孩的故事:

1、A 男正当盛年,结果遇到裁员,12 年的房贷,无积蓄。替他捏一把汗;

2、B 男,收入很高,消费更高,年入百万,结果却是一生债务;

3、C 男,名校毕业,进入了全球顶尖咨询公司,却不得志,郁郁寡欢;

4、D 男,虽然人生前期并不被别人看好,却在这场长跑中笑到了最后。

那到底是什么造成了他们的人生的不同,又是什么让 D 男在人生的中期完美逆袭呢?

我个人认为 ABCD 四个人对待财富的不同态度造成了他们当下的各种情况。财富是用来消费,还是用来升值?是提前花掉未来的钱,还是用已有的钱去投资从而为未来做好打算?

这句话很重要:决定一个人成功与否的,不是你的学历,不是你的工作,不是你的关系,而是你的思维。这是我深切的感受到的。

第二课

2.1 清点资产,也许你是一个隐形富豪

先问大家几个问题:

1、你能说清楚自己坐拥多少资产吗?

2、你能说清楚自己背负多少外债吗?

3、你能说清楚自己上个月总共消费了多少钱吗?

如果说你都记不起来了,或者绞尽脑汁想半天才能回忆起来,那说明平常我们看似稀松平常的事情,并没有我们想象中的那么简单。

今天的课程主要是为了帮助大家清点自己的财富。如何清点呢,主要是借助两张表,一张是资产负债表,另一张是收支表。

1 一分钟搞懂资产和负债

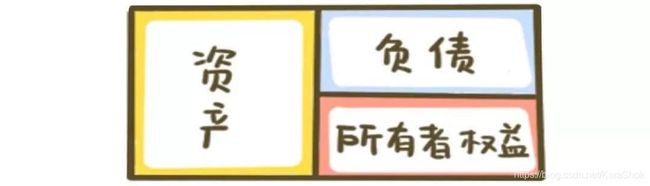

我们首先来认识第一张表,资产负债表。

到底什么是资产、什么是负债?这个问题看似很简单,其实 90% 的人都会搞混。

我们来举个例子:老王的银行卡里存了 5000 块钱。这 5000块钱是老王的资产还是负债?

答案当然是资产,存款是资产,这个没毛病。

下面我们把这个例子改一改:老王找朋友借了 5000 块钱。现在这 5000 块钱是老王的资产还是负债?

答案当然是负债,欠别人钱就是负债,也没毛病。

小伙伴们是不是觉得资产和负债非常好区分?那我们把这个例子再改一改:老王找朋友借了 5000 块钱,买一一台笔记本电脑。这台笔记本电脑是老王的资产还是负债呢?

问题来了。

如果说是资产吧,别忘了这台笔记本电脑可是借钱买的,还让老王欠着外债呢;

如果说是负债呢,别忘了笔记本是属于老王本人的,朋友肯定拿不走。

这个问题之所以让人纠结,是因为我们狠毒人默认了资产和负债是对立的,其实两者并不对立。

伙伴们在做个人理财的时候,可以记住这样一个恒等式:资产 = 负债 + 所有者权益

说它是恒等式,意思就是不管一个人负债累累,还是腰缠万贯,这个等式对他都是使用的。而且,这个等式在各大公司的财务报表中也会出现哦,大家如果投资股票,需要给股票背后的公司估值,那就需要看它的财务报表,到时候也会用到这个等式。

既然他如此重要,我们就在重复一遍:资产 = 负债 + 所有者权益

具体怎么理解,我们还是拿老王来举例子:老王买了一台笔记本电脑,花了 5000 块钱,其中 3000 块是借的,另外 2000 是自己出的。

那么我们就可以得出:老王的资产是 5000,负债是 3000,所有者权益是 2000。

如果 5000 全是借的,那么老王的资产是 5000,负债也是 5000,所有者权益就是 0。

如果 5000 全都是自己出的,那么老王的资产是 5000,所有者权益也是 5000,负债就是 0。

下面我们来总结一下,到底什么是资产,什么是负债。

所谓的资产:就是你拥有的能卖钱、能投资或者能自用的东西。

能卖钱、能投资和能自用,这三个条件满足其中一个就可以了。

能卖钱,意思很简单,比如你有一辆二手自行车,你准备转手卖给老王,那它就是你的资产。

能投资,指的是未来能够带来收益的东西,比如你手里的股票、基金或者投资型房产等等。

能自用,指的是你既不卖钱,又不投资,但是能留着自己用的东西。比如你正在使用的手机、电脑、甚至是电吹风,都属于你的资产。

总结:

1、资产:就是你拥有的能卖钱、能投资或能自用的东西;

2、负债:就是你欠别人的钱;

3、所有者权益:资产减负债,也就是在我们的资产中,有多少是真正属于自己的。

公式:资产 = 负债 + 所有者权益

2 资产负债表:清点家底

资产解释完了,我们在来说说负债:就是你欠别人的钱。

比如,老王刷了信用卡没还就是欠银行的钱;老王用花呗支付了没还就是欠支付宝的钱;老王从丈母娘那儿借钱没还就是欠丈母娘的钱;

不管是欠谁的,所有欠的钱都是老王的负债。

最后还有个所有者权益,它是什么意思呢,其实就是总资产减去总负债,也就是在我们的资产中,实际有多少是真正属于自己的。

估计很多小伙伴开始纠结了,要是这么算下来,手里的资产见识是五花八门啊;

在想想自己借的钱,种类也不少,花呗也有,信用卡也有,从朋友那儿借的可能也有。

这可麻烦了,怎么才能理清楚自己到底有多少资产,多少负债呢?

小伙伴们不要慌,一张资产负债表就可以把你的资产和负债理得清清楚楚,明明白白。

**资产负债表的核心作用,就是帮我们清点家底的。**具体要多久清点一次?

我的建议是每个月的最后一天进行一次清点,也就是每个月最后一天,你就要把资产负债表更新一次了。

总结:

1、资产负债表的核心作用,就是帮我们清点家底的,看看我们到底有多少资产,多少负债。

2、建议你在每个月的最后一天,把资产负债表更新一次。

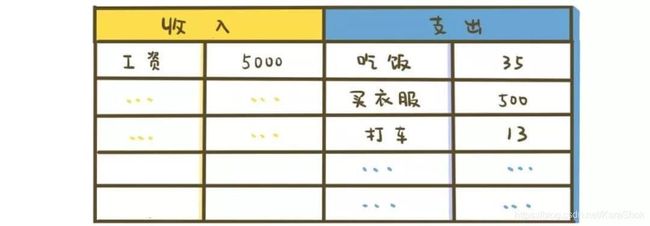

3 收支表:记录收入支出

我们还是拿老王来举例子:老王已经买了笔记本电脑,买来不能闲着不用啊,他在第一时间选择了连网打游戏,结果一不小心,电脑卡死了,修电脑花了 500。

这 500 块钱该记在哪里呢?

我们拿出资产负债表对照一下,花了 500,肯定不能记资产;花的自己的钱,没借别人的,也不能记负债;所有者权益是资产中真正属于自己的,花的 500 肯定也不是所有者权益。

这时候,一张资产负债表就不够用了,我们需要第二张表,收支表。顾名思义,也就是记录我们收入和支出的表。

老王这个月修电脑花了 500,就把 500 记到支出里面;

下个月老王洗心革面,把游戏戒了,开始给一家出版社做兼职,编辑书稿,兼职赚的钱我们就记到收入里面。

有了收支表,我们就可以把自己每个月的收支情况记得明明白白。

收支表的核心作用,就是帮我们记录收入支出情况的,也就是我们运用自己的资产,赚了多少,花了多少。

这张表,因为涉及到我们的收支,一般情况下我们的收支情况变化还是挺快的,我建议大家每天晚上填写一次,每个月的最后一天汇总一次。

总结:

1、收支表的核心作用,就是帮我们记录收入支出情况的,也就是我们运用自己的资产,赚了多少,花了多少。

2、建议大家每天晚上填写一次,每个月最后一天汇总一次。

4 敲黑板划重点啦

首先是资产和负债的定义,所谓的资产,就是你拥有的能卖钱、能投资或者能自用的东西;负债就是你欠别人的钱。

其次,为了帮助理解资产和负债的关系呢,大家需要记住这个恒等式:资产 = 负债 + 所有者权益。

最后,我们要记住两张表的作用。资产负债表的作用是帮我们清点家底;收支表的作用是帮我们记录收入支出情况。

3 晚分享

3.1 问题

1、怎么样让负债变成好事;

2、小米“拿铁因子”,让你轻松结余;

3、月光负债如何理财?

3.2 文章:资产与负债+如何致富

寄语:多买资产,少买负债。

今天早上的晨读是长投老板小熊老师参加同学聚会后写的一篇文章《人生是场长跑》,文中ABCD四位同学在人生的各个阶段都各领风骚,但现在的人生处境却大不相同。

到底是因为什么原因造成了他们不同的生活现状呢?

我们每个人或每个家庭都会在十几年的时间里过手几十上百万。怎么去处理这些钱,怎么让有限的资源带来最大的效用,不同的处置方式,在时间的积累下本来相似的人会拉开巨大的差距。

网上有个问题,世界上那些彩票中巨奖的人最后都怎样了呢?答案是95%中了彩票的人,最后的生活都变得穷困潦倒,甚至不如从前。

为什么?有句话叫做,财不配位。对于飞来横财,如果没有足够的能力妥善处置,巨额财富就如过眼云烟一般,到头来还是一场空。

财商很重要,不可轻视,关乎你以后生活质量的东东哦!

穷人的穷,根本原因是穷在了思维上。想要成富人,最重要的是建立起富人思维。

今天的微信课程给大家讲解了资产与负债,课程里是从会计学的角度给大家普及了资产和负债的涵义,有些难理解对不?

那班班来换一种方式,从现金流方面来给大家更通俗的解释一下:资产就是能把钱放进你口袋里的东西,它能给你不断带来收入。而负债则是把钱从你口袋里取走的东西。其实本质还是一样的,但是我觉得这样解释大家会更容易理解。

第一部分:资产与负债案例补充

班班在这里再给大家补充2个案例,相信你了解后,会更清楚负债与资产的涵义。

今天我仔细翻阅了大家的作业一,发现很多人对买车很感兴趣,许多小伙伴都想买一辆车。那么咱们就拿汽车举例子吧。班班的一个朋友,是公司营销部门的业务员,他工作努力,也很有营销天赋,自来熟,喜欢拜访客户,与客户聊天。这个人平时的生活比较节俭,工作两年,有了10万的储蓄,这工作后的第一个十万。他选择买了辆福特入门级车,这辆车给他的工作带来了一些积极的变化,主要是工作效率提高了,活动半径变大了,成了工作上很重要的一个助力。

一个比较明显的迹象,有车后他外出拜访客户的效率非常高,是过去跑客户数的三倍。而公司领导也开始安排一些更重要的工作给他,营销部业务员的收入与业绩直接相关,业绩又与有效工作量有关自然,有天分又肯干的他,收入相交其他同事上升更快些,工作成绩也更突出,前些时候被公司领导提升,做了营销经理。

对这位朋友来说,这辆车是工作的助力,改善了工作效率,提升了自己的有效工作量,最终这些又反过来体现到自己收入的提高上。所以,车是他重要的资产,是自己工作的重要组成部分,是饭碗,如果哪天手头缺钱,这车不该成为最优先考虑去变卖的东西。不仅对这位同事是这样,对于大部分企业也是这样,车往往是公司运营的一部分,货物运输,人员接送,能够带来经济效益,增加收入或降低支出,是资产。

第二个同样是买车的案例:朋友的表妹,17年11月结婚了。原本她老公有台奥迪,后来婆家又给买了一辆50万的奔驰,这样家里就有了两台车。然而,她和她老公都是在自家公司上班,平时代步根本用不上两辆车。养护费,维修,停车,保险,总的来说,这第二辆车对表妹家而言,增加了非必要的生活支出,减少了净现金流。

表妹总是抱怨工资低,钱不够花,存不下钱,但奇怪的是他们一直没有考虑处理掉一辆车,可能因为买车的钱不少,当二手车卖了很心疼吧。嗯,没错,虽然在自己厂里上班,然而并没有啥工资,毕竟没有做决策者。

第二部分:成为富人的秘密

当然,车的辨别难度还不是最高的,还有更难一些的思考比如:

什么时候房产或商铺不是资产,甚至是负债?

什么时候公司股权不是资产,甚至是负债?

工作一定是资产吗?你有见过会给生活带来现金流支出的工作吗?

以房子举例,如果你有一套房子,你租出去了,获得租金,而且租金覆盖了房贷和物业管理费之后,还有结余,那么这个房子给你带来了净现金流入,它就是资产。反之,没有租金或者租金无法覆盖房贷和物业管理费,自己每月都要掏钱,那就是负债。

有人觉得买很多套房子空在那里就是拥有了很多资产,其实不然,在没卖出之前,房子一直都要往外掏钱。即使房子升值了但没有变现,也还是负债,变现了才是资产。就像大家的自住房,就是市价再高,也不太可能变现卖了,相反,你每个月还要为自己的自住房掏出一定的费用呐。

但是,自住房还是要跟投资区分开,如果房子是刚需,那是必须要承担的负债,这是没办法避免的情况。

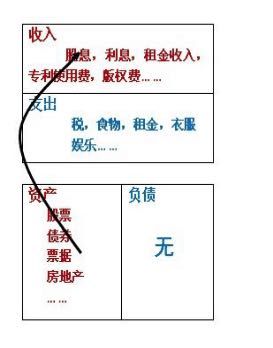

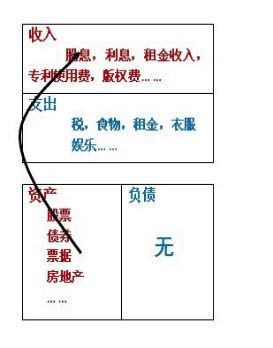

水湄姐和她老公小熊老师两人创业7年没买自住房,他们自己租房住,但是去年开始有在日本买了投资房。所以,成为富人的第一个秘密是,在一生中不断地买入资产!

这是富人的现金流量表。

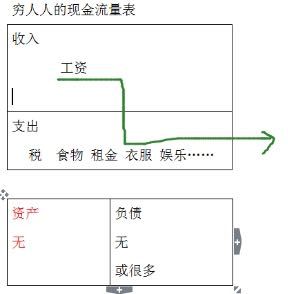

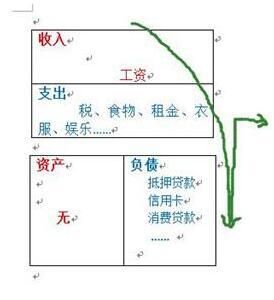

穷人为什么穷?因为他们不断地买入负债或没有可持续利用价值的东西。

富人的第一个秘密:资产品种丰富,给自己带来更多收入,不用单一依靠工资!

租房和买房对每个人来说选择不同。水湄姐当初没有选择买房,但是现在有开始进行房地产投资哟!这里,她仅仅是作为资产买入的。

相对应的穷人的死穴:就是毫无任何资产可言!生活的唯一的经济支柱就是工资!

看看下面穷人得现金流量表:

一般而言,低收入群体的工作收入是偏低的,对于低收入群体来讲,它的工资应付完各种支出,也没有什么结余去买资产或者负债。

所以大家学习理财投资以后,要不时的分析一下,自己的花费,哪些是资产,哪些是负债,争取以后多买入资产哦!

那么 富人的第二个秘密 是什么呢?

“富人”乐意接受新鲜的事物,并在不断增长见识的过程中,提升自己辨别事物的能力,同时结交更多的朋友,拓展自己的圈子,遇到更多的贵人,进而良性循环! 而穷人对于任何新鲜的事物,第一反应就是屏蔽,或者说是封闭自我。

因此穷人的眼界会越来越窄,见识越来越短,赚钱的道路也会越来越单一,最终悲悲戚戚的过一生。这就是我说的富人的第二个秘密:对待新鲜事物的态度。这也是穷人的第二个死穴——思维的差异。

大家可以想想,自己在生活中又是哪一种人?很多时候,观念的转变,比收入的转变,要难很多,而你的思维,决定了你在什么阶级。

那么处于这种状态的人群,应该怎么办捏?

如果你的收入偏低,没有结余:

一是要分清必要花费和不必要花费,

这个相信看过小狗钱钱的小伙伴已经很熟悉了,分出来三种情况——必要,需要和想要。

必要是没有这件东西你的生活会受到重大影响。需要是对学习或者生活有帮助但有些超出预算。想要仅仅是有了会开心。

第二点就是要开源咯,好好提高主动收入。

刚开始的时候投资自己是最好的投资!提升个人技能,摆脱穷人思维,投资自己的大脑,提高主动收入!

一般建议刚毕业或者30岁以前,花更多的精力和时间在工作技能提升上面。比如班班当年毕业的时候,实习工资1200,然后转正3000+,三年后8000+。如果算一下,这个投资回报率可能会达到100%,这可能是作为投资者做不到的。

大家说这种提高是不是很恐怖的呢?

学员道法自然:没有持续性

@法,道,自然 所以工作会有瓶颈,当你到达一定瓶颈后,就要积极寻觅别的开源渠道了

那么普通人或者说中产阶级的现金流又是怎么样的呢。

通过调查我们发现,遭遇财务危机的往往是那些职业和收入看起来还不错的人!

为什么呢?

往往收入良好的人,不会打理财富,后者觉得自己的钱够花,其实造成的浪费和产生的负债更多更大。他们通常还以为自己买了资产,实际上他们的钱并没有流向真正的资产。

其实这两年经济就不是很景气了,裁员或者倒闭的公司工厂非常多。我的很多朋友或同学在背负高额房贷的时候,从来没有想过有一天她们可能会失业。

这才是非常可怕的,她们觉得她们收入会每年逐步增长,乐观的甚至觉得每年都10%

但是事实上可能吗?任何行业的工作,收入都是有天花板的,不可能说你每年增长10%,到你退休吧?

还是举个例子:就假设我们以后10%的增长率好了。如果你有500万,一年10%的增值,那就是50万。是不是挺多啦?一般家庭应该是完全够花了。但是,一般有这样收入的人群,花费也是不一般的,很可能月月奢侈品,养豪车啊,LV啊,各种名牌上身,所以50万也不够啊。

所以很多时候月薪2000也好2万也好,有人他都是月光,因为他的消费也是水涨船高。

所以造成的结果就是有时候中产阶级的现金流会比穷人更糟糕。

再复习下富人的现金流。

富人的收入一般是多样化的,而且有多种资产,进入一种良性循环。所以班班一直强调我们要学会用富人的思维去思考问题哦。富人也有支出哒。但是一般光靠被动收入完全能够覆盖掉支出。

在这里还有涉及到一个财务自由度的概念,计算公式为:被动收入(投资性收入)/目前的年支出。一般公式结果等于1是最基本的自由度,数字越大,代表自由度越高。因为支出是弹性比较大的,所以说财务自由其实并不算大忽悠哈。

比如班班现在的目标是3年后有100万的净可投资资产,以10%(目前的保守估计,相信通过后续的学习肯定会高于这个数字)的投资收益率来计算,每年10万,也就能抵过我家庭的支出了。可以实现初步的财务自由啦。当然3年后我也不不大可能不干活就天天在家睡觉了,否则多无聊。但可以做自己喜欢的工作,多一点时间去环游世界,可以尽情做梦了,哈。

第三部分:怎么去致富?

刚刚带领大家复习过了资产与负债,以及现金流的概念。

就像一个蓄水池一样,你的收入持续不断地大于支出,你总归会慢慢有小金库。

那么蓄水池的进水口水流越大,出水口水流越小,这个蓄水池越容易满,或者满的更快。

这个例子大家应该都能理解,因为我们的小学应用题经常做这个。

其实从学术上来讲,致富的原理很简单,但是知易行难。刚开始收入特别少,要把水龙头调小,好痛苦啊,这水池里的水积攒都好慢啊,然后,哗,又去嗨嗨嗨,花花花。

的确没钱的时候,攒个500, 500能干啥,花花花,然后一直月光,所以节流是比较痛苦的。过度消费没必要,适当的消费是必要的。

那换个思路,我进水口的水流很小。出水口水流就更小了,那我维持出水口水流不变,是不是要把进水口调的更大,就是开源了。知易行难,很多人讲着开源,但真正落实到行动的人并不多,那么收入少的时候怎么开源。很简单,那就让你的时间卖出更多的价钱。

第一个,你可以通过投资自己,提升自己的技能,把自己的单位时间卖得更贵。第二个,你可以将你的一份时间卖出很多份,比如公号文啊,出书啊,都是这种模式。第三个,让你的资产增值,资产增值是不依赖于你的工作时间的。

那么第一个,除了说你通过跳槽或者升值加薪,让自己的薪水更高外,你也可以通过合理的时间管理,给自己找一份性价比高的兼职。

这就像你本来工资一条腿走路,现在你开始找第二腿给自己装上,当然,你也可以找到第三条腿。然后都装上,即便将来哪条腿坏了,你依然还有几条腿。无论说,你找到的第二条腿带来的收入多少,最重要的是你要先能找到第二条腿。然后你可以通过不断地练习,让你的第二条腿更强壮。等你找到第三条、第四条腿的时候,你也可能发现你的第二条腿已经坏的不好使了。你还可以把第二条腿扔掉!

我们常说,先节流,后开源。对于月光来说,节流的确很重要。但是对于大部分消费比较合理的人来说,开源更重要。一直在节流,没办法开源。因为他们常常卡在不知道如何开源,而不是如何节流上!

开源或者说赚钱作为一项能力,也是需要学习,或者这么说需要练习的。

以前有个投资大家说,即便把他扔在沙漠里,他也能变出钱来。这说明赚钱本身也是种能力。

那我再讲讲赚钱的例子,村子里的人说,过了村前的大河,对面的山上有金矿。很多人拿着工具,去挖金矿。但是很多人死在了去挖金矿的路上,或者死在了挖金矿的过程中。

问你,你会怎么从这件事情上赚钱?

班班不卖关子了,用一艘船,送要挖金矿的人过河,然后它就不用自己去挖金矿了,它只要来来回回送人就好了。

通俗点是,生意要满足需求,有需求的地方就有生意。

也许这么说,有小伙伴说,那我要怎么找到呢,或者我怎么不晓得呢?

那还是那句话,迈开腿去练(别逼逼,就是干!)

当你以后选择一只要投资的基金或股票,就是第一次运用赚钱能力。因为你要选择,要比较。

你选择兼职,计算兼职时薪多少,是否影响你的日常生活,也是种生意。

其实,我们给老板打工,也是种生意,只不过卖的是我们自己。但是实际上我们很多人都只有一份工作,且干得不如意的时候,说老板坏话,但是不愿离职。

其实,换个思路想,这也是因为你不知道怎么做这个生意,或者说生意A不行的时候,你没个生意B维持生活。

总之呢,赚钱本身是种能力,而这种能力无论你在什么地方都是可以用到的,经常听见有人喊,我不知道离开这个工作还能做什么,或者喊,我不知道除了这个专业,我还能做什么。

那换种说法说,我现在所做的事情或专业被我们视为饭碗,也就是说,我们只有这么一个饭碗,离了这饭碗我不知道拿哪个碗吃饭,拿这种说法的根本原因就是缺乏制造碗的能力。

而赚钱这项能力,和你的阅读能力,计算能力,任何一种能力一样,都是需要修炼的。

如果一个人的能力比作7分,你现在是0分或1分,经过学习与实践,你可能下一级2分。再慢慢地往上突破3分、4分。最后也可以修炼成7分。然后突然发现7分没到顶,后面还能修炼到8分、9分!

所以,大家现在就可以开始练起来了。和语数外一样,赚钱能力也不是天生谁都会的,但是很显然是我们要学的。离了钱,生活寸步难行。

第四部分:思考与总结

关于如何提高自己的收入,我觉得个人差异性比较大哈,如果你感到迷茫,那就多去学习,组装自己的大脑,给自己投资本领是最值得的买卖。

投资自己永不亏本!!!

还有就是,未来是个多元化的社会,你说不定会被谁淘汰。

所以,多一份技能,就多一个可能性。比如学习投资理财,班班觉得很重要,它不仅仅让你改善财务状况,还能让你的生活变得有条理,甚至很多思维用在工作上,那不也是升职加薪的一个渠道咩。

总结来说,

1.增加工作收入,升职加薪,培养工作技能。

2.发展副业,爱好也可以为你带来收入的

3.增加被动收入,缓解生活压力。

4.现在就开始培养与锻炼自己的赚钱能力。

投资理财是必不可少的灵丹妙药啊。

思考题:努力去思考一下你可以买什么样的资产,可以去如何提升自己?

好了,这就是今天的分享内容了,谢谢大家的聆听,希望对你有所启发

今天是开营的第二天,没有解锁课程的小伙伴要抓紧了哦。不要堆积内容,堆积下来就非常容易放弃,而投资理财这项技能是你很需要的,刚需哦!

3.3 解析

穷人思维正限制我们挣钱。—— 穷爸爸富爸爸

今天早上的晨读文中的 ABCD 四位同学在人生的各个阶段都各领风骚,但现在的人生处境却大不相同。到底是因为什么原因造成了他们不同的生活现状呢?

我们每个人或每个家庭都会在几十年的时间里过手几十上百万。怎么去处理这些钱,怎么让有限的资源带来最大的效用,不同的处置方式,在时间的积累下本来相似的人会拉开巨大的差距。

穷人的穷,根本原因是穷在了思维上。想要成为富人,最重要的是建立起富人思维。

今天的课给大家讲解了资产与负债,课程里是从会计学得角度给大家普及了资产和负债的涵义。

从现金流方面来给大家更通俗的解释一下:资产就是能把钱放进你口袋里的东西,他能给你不断带来收入。而负债则是把钱从你口袋里取走的东西。其实本质还是一样的,但是我觉得这样解释大家会更容易理解。

1、多买资产

2、乐于接受新鲜事物,并在不断增长见识的过程中,提升自己辨别事物的能力,同时结交更多的朋友,拓展自己的圈子,遇到等多的贵人,进而良性循环!而穷人对于任何新鲜的事物,第一反应就是屏蔽,或者说是封闭自我。因此穷人的眼界会越来越窄,见识越来越短,赚取的道路也会越来越单一,最终悲悲戚戚过一生。

财务自由度的概念,计算公式为:被动收入(投资性收入)/ 目前的年支出。

一般公式结果等于 1 是最基本的自由度,数字越大,代表自由度越高。因为支出是弹性比较大的,所以说财务自由其实并不算大忽悠哈。

1、通过投资自己,提升自己的技能,把自己的单位时间卖得更贵;

2、你可以将你的一份时间卖出很多份,比如公号文章、出书。

3、让你的资产增值,资产增值是不依赖于你的工作时间。

别人贪婪时我恐惧,别人恐惧时我贪婪。