有米传媒2011年下半年移动广告数据报告

主要数据结论

- 1. Android份额仍占优,发展迅猛;

- 2. 中小屏终端份额小幅下降,大屏终端种类增多,份额有所增长;

- 3. 三星击败HTC,市场占有率从第二位升到第一位;

- 4. HTC Desire高居单款手机占有率排名榜首,HTC和三星分别有六款机型排名前20;

- 5. 有米平台上APP数量8月开始增长速度加快;

- 6. 工具、生活、图书、游戏等类型应用是目前移动广告市场的主要媒介, 游戏平均收入最高;

- 7. 2011年下半年广告展示数稳定攀升,发展势头良好;

- 8. 行业内广告仍旧占主导地位,点击率有所提升,行业外广告增长接近3倍;

- 9. 图片广告继续保持领先,文字广告有所下降;

- 10. 广东、江苏、浙江、上海、北京、山东六个省市手机用户占比超过45%;

- 11. 中国移动2G网络仍占优势,WIFI使用率明显增加,占比大于除前者外的网络总和;

- 12. 行业外CPC广告点击率在周四达到平均水平,在周末达到峰值;

- 13. 用户数和点击数在13:00达到一个小高峰,并在23:00达到最高峰。

一、 系统&终端

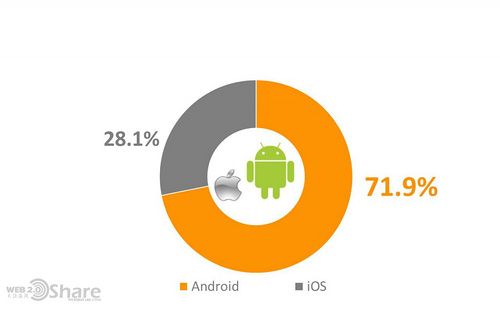

1. 智能手机操作系统分布

Android市场份额较大占71.9%, iOS占据28.1%的市场份额;Android市场份额依然占优势,发展非常迅猛。

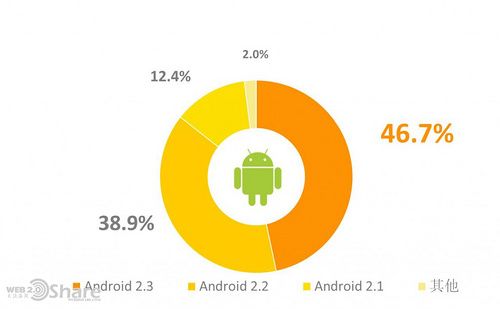

2. 各操作系统版本分布

Android2.1、2.2、2.3为主流版本,占据98.0%份额;其他版本的总和仅占2.0%。

iOS 4.x版本仍是主流,占了75.7%的份额,随着iPhone4S的热销,iOS 5.x版本有望分享iOS 4.x的份额。

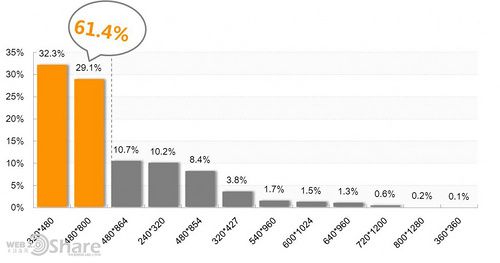

3. 主流移动终端分辨率

移动广告市场主流终端分辨率为:320*480 和480*800, 市场份额超过50%;240*320等中小屏终端份额小幅下降;大屏终端种类增多,市场份额较少,但有所增长。

4. 各品牌手机占有率

三星、 HTC、摩托罗拉市场占有率较高,共同占据了54.2%的市场份额;三星击败HTC,市场占有率从第二位升到第一位。索尼爱立信、联想市场占有率有所上升。

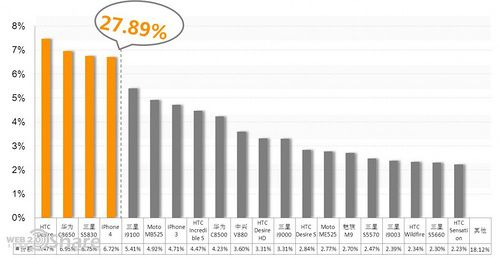

5. 单款手机占有率

HTC Desire高居单款手机占有率排名榜首,HTC和三星分别有六款机型排名前20;HTC Desire 、华为 C8650 、三星 S5830、苹果iPhone 4占27.9%的市场份额。

6. 苹果各品牌移动终端型号分布

单款手机,iPhone仍高居榜首,在苹果终端中占据80.6%的市场份额;iPad的市场份额大幅上升,从上半年的7.6%升至14.1%;iTouch市场份额持续下降。

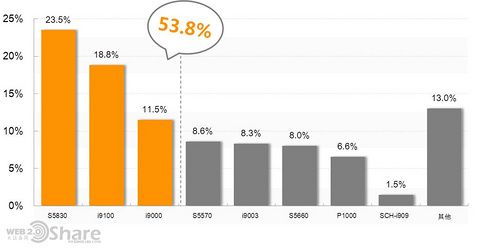

7. 三星移动终端型号分布

S5830在单款手机占有率排名中位居第三,在三星手机市场中占23.5%,居第一;由于下半年三星新型号的推出,i9000在三星手机市场的份额从第一位降到第三位,i9000的升级版i9100跃居第二位。

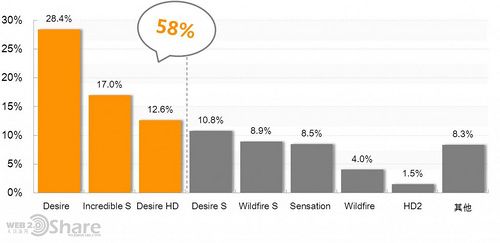

8. HTC移动终端型号分布

HTC Desire 系列市场占有率仍然居高,Incredible S成绩不俗,位居HTC品牌中市场占有率第二位;其中Desire、Incredible S、Desire-HD市场份额达58%。

二、 移动应用

1. APP增长趋势

平台上APP数量一直呈上升趋势;APP在8月开始增长速度加快,因为8月初有米Android SDK升级到3.0,功能和界面都有很大改善,吸引众多开发者加入。

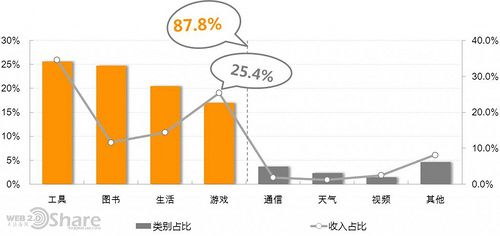

2. 主要App分类占比

平台所有App中工具占25.6%,图书占24.7%,生活占20.5%,游戏占16.9%,四者在所有App中占87.8%的份额;其中游戏的收入占25.4%,说明目前游戏的平均收入仍然最高。

3. TOP100App构成比

开发者收入Top100应用中游戏类应用占据55%,其次是实用软件类和阅读类应用,分别占据23%和18%的市场份额。

值得注意的是, Top100应用中占据55%份额的游戏,在收入的份额远超过55%。目前来说游戏应用收入较高。

三、 广告投放

1. 广告展示数占比及点击率变化

2011年下半年广告展示数稳定攀升,发展势头良好;由于淘宝双十一等电商活动广告的拉动,点击率在11月高达0.97%,下半年保持在0.8%上下震荡。

2. 图片和文字广告对比

下半年图片广告继续保持领先,74.4%的份额加上0.92%的点击率让文字广告有所失色,品牌广告主更乐意采用图片广告投放。

四、 用户行为

1. 平台用户变化

2011年下半年用户数比较稳定地攀升,发展势头良好,并在12月到达高峰。

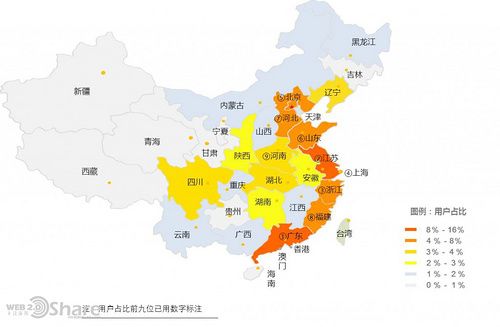

2. 用户地理位置分布-省份

手机用户地理位置分布与上半年相比变化不大,广东、江苏、浙江、上海、北京、山东六个省市占比超过45%,其他地区的用户比例有所上升。

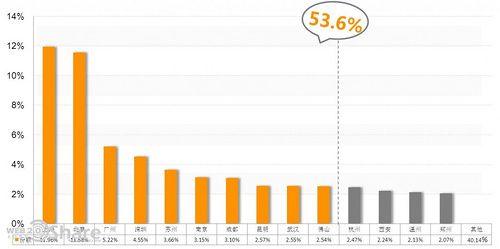

3. 用户地理位置分布-城市

广州、上海、北京等城市的移动互联用户数量排在全国前列,前10个城市拥有了全国超过50%的用户数。

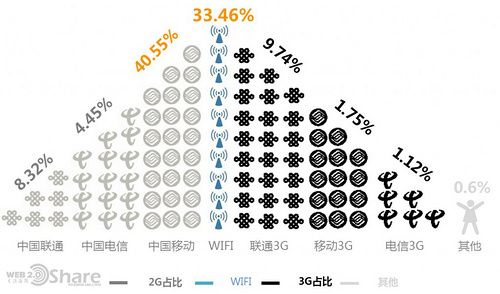

4. 用户接入网络分布比例

下半年有40.55%的用户选择中国移动2G网络,而联通3G份额仅占据9.74%;WIFI使用率明显增加,高达33.46%的占比大于除中国移动2G网络外的其他网络总和,各大运营商持续性加大WIFI覆盖率预示其比例将进一步增加。

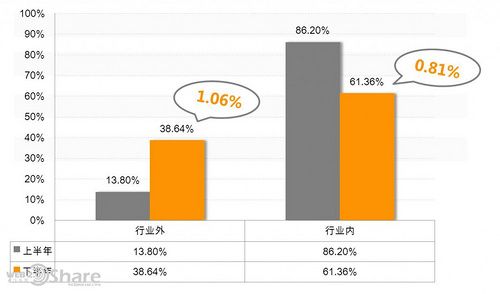

5. 一周点击率变化

对于行业外的CPC广告而言,点击率在周四达到平均水平的1.06%,并且在周六和周日达到峰值。手机用户在周末的消费需求或欲望更强烈,CPC广告凭借此冲击力往往会获得不错的回报率。

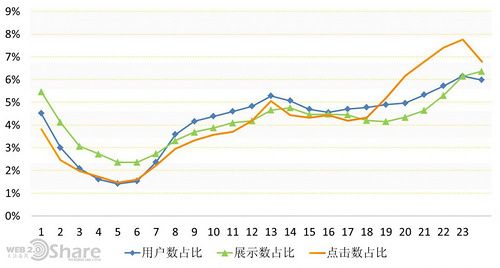

6. 用户点击时段分析

用户数和点击数在13:00达到一个小高峰,并在23:00达到最高峰;用户点击高峰出现在晚上18:00-23:00之间。由此可见用户更乐于利用休息时间使用手机进行娱乐。

本文由有米传媒授权 天涯海阁进行发布,《有米传媒2011年下半年移动广告数据报告》PDF版本下载链接: http://vdisk.weibo.com/s/2I6Qn

相关阅读推荐

- App汇:类似豆瓣的手机应用分享社区 (6)

- 国内手机二维码应用推荐 (1)

- 捕鱼达人陈昊芝在知乎问答精选 (1)

- 微观:移动个性化阅读应用 (3)

- 酷云阅读:个性化泛阅读应用 (4)

# 本站新浪官方微博: http://t.sina.com.cn/web20share

# 本文采用“署名-非商业-保持一致”CC协议进行授权,转载本文请注明 本文链接© watsonxu for Web2.0Share | 订阅 | 热文 | 评论 | 广告 | 联系 | 讨论小组 |

| 您可能也喜欢: | ||||

| 国内健康相关互联网/移动互联网服务 |

Q享乐:基于分众互动屏的O2O |

Web2.0write:用web2.0 Logo尽情书写 |

中文菜谱web2.0服务推荐 |

Neobinaries:Web2.0服务评论网站 |

| 无觅 | ||||