安徽合力:价值低估的叉车行业龙头,买入

投资要点:

本文要解决以下主要问题:http://www.topcj.com

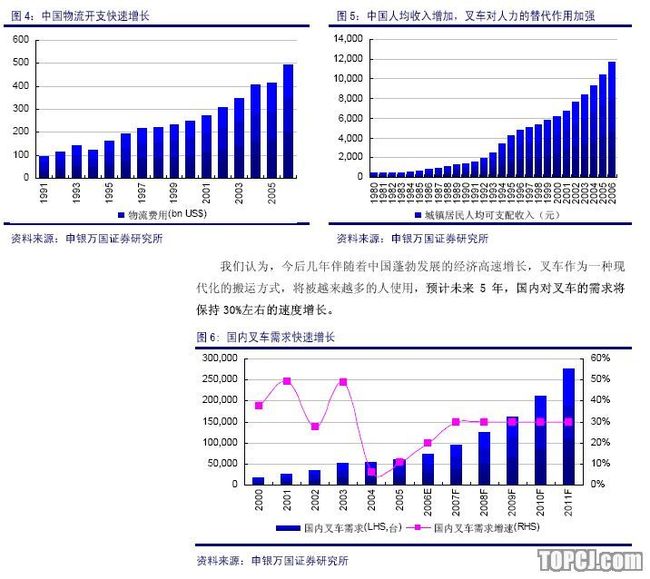

安徽合力能否继续维持2000年以来的快速增长势头?安徽合力作为老牌机械行业优质公司,近年来保持了快速的业务增长,2000年以来公司的收 入和利润保持30%以上的复合增长率。搬运方式升级带来的国内需求同国外成熟市场庞大的更新需求共同推动叉车行业高速发展。我们认为未来几年合力可以维持 30%以上的速度增长。

面对叉车行业产能过剩的局面,以及越来越多的市场进入者,安徽合力能否保持竞争优势?安徽合力公司战略明确,定位叉车中端市场,致力于搬运工具 供应商向物流全面解决方案提供商的转型;其领先的生产管理技术和完整的生产体系使公司成为业内产品先进、规模最大的厂商。无论是国现有主流厂商、外资龙头 还是民企和其他准备进入的非叉车生产企业,都难以撼动安徽合力的龙头地位,迅速膨胀的产能难以影响公司的盈利能力。

安徽合力在原有叉车业务的基础上,新的利润增长点在哪里?合力工业园新产能的释放、出口比例的不断提升,以及高附加值的重装产品研制成功,将推动公司业绩持续增长。

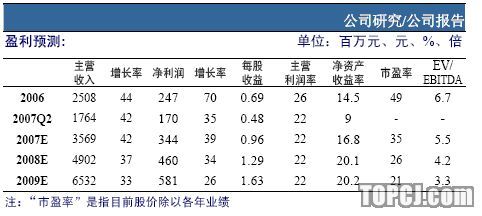

预计安徽合力07年到09年EPS分别是0.96元,1.29元1.63元,与主要的工程机械上市公司对比,被明显的低估,而且叉车行业周期性 较弱,可以给与更高的估值,我们按照合力08年1.29元的盈利估计,给予35倍PE估值,短期目标价位是45元,还有30%的空间,我们给与其“买入” 的投资评级。我们认为安徽合力是长期投资品种。

1.安徽合力主营叉车生产安徽合力主营叉车制造与销售,内燃叉车和电瓶叉车是公司的主要产品。近年来,合力叉车业务快速增长,公司盈利提升快速,2000年-2006年公司的收入和利润的复合增长率分别为30%和31%。

3确保技术领先、打造完整配套体系,产品质量稳定安徽合力在叉车领域的核心竞争力还来自于公司领先的技术优势和完整的产业体系。

公司实行柔性化生产,目前拥有26条PLC生产线,数控化率达到70%以上。

在研发方面,公司拥有叉车业内唯一的国家认定企业技术中心,拥有8大研究室,并拥有先进的中试基地,保证每一款产品的质量;同时公司根据自身情 况开发了自己的ERP系统HMS,实行实时有效管理,以销定产,既满足了客户小批量多品种的个性化需求,又实现了规模经济,提升了生产效率和盈利能力。

在先后收购了蚌埠液力机械厂、安庆车桥厂后,加上原有的合肥铸锻厂,公司具备5万台车桥的年配套能力,拥有了国内叉车行业最大的消失模铸件生产基地、最大的叉车油缸生产基地、最大的叉车转向桥生产基地公司,不仅能够满足自身的生产,还能为其他厂商提供零部件配套。

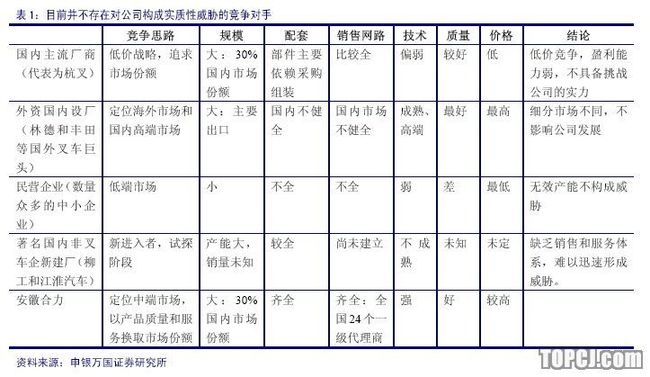

产品定位中端叉车市场,不惧同业竞争国内叉车行业销售收入和利润总额持续的高增长,吸引了越来越多的企业进入这个行业,大大小小的民营企业遍地 开花,国外叉车龙头纷纷在国内合资建厂,一些非叉车生产企业也摩拳擦掌,试图介入。目前我国叉车企业有110多家,产能估计约为20万台,而2006年国 内叉车行业销售量约10万台,产能严重过剩。

那么产能的迅速膨胀伴随着市场竞争日益激烈,是否会影响到安徽合力的盈利能力呢?

我们将叉车行业中可能对安徽合力构成威胁的厂商分成4类:以杭叉为代表的老牌国内叉车厂商、国外叉车龙头企业国内合资建厂、体制比较灵活的民营企业、准备介入叉车生产的其他机械设备制造厂商。

第一类对手---国内主流厂商(代表为杭叉):改制后的杭叉作为主流国内厂商的代表,从销量上来看和安叉集团(包含安徽合力股份公司和TCM合资公司)

分别占据了30%的市场份额,似乎随时随地都有机会挑战安叉的行业龙头地位。但是由于竞争策略的差异,导致杭叉以生产标准化的中低端的产品为 主,通过大打价格战来控制市场份额;而安叉集团定位中高端,通过优秀的产品质量和完善的营销以及售后服务体系来维护自己的市场份额。不同的竞争策略导致国 内的前两位厂商拥有相近的市场份额,却有着天差地别的盈利能力。通过比较两家公司的经济指标就可以发现,2005年安叉集团的叉车销量约为杭叉的1.2 倍,可是销售收入确是杭叉的1.8倍,利润总额更是高达杭叉的3.4倍,低价策略使得杭叉难有一个健康的盈利模式,承受激烈竞争和抵抗行业风险的能力都远 不如安叉集团,更谈不上挑战安叉集团了。

4.安徽合力未来业绩增长看点多

新产能释放,解决产能瓶颈问题,增长有潜力目前安徽合力以销定产,产能瓶颈成为其业绩增长的羁绊。公司投资18个亿打造的合力工业园已经进入收获时期,目 前内燃叉车产品已经搬迁到新园区生产,电瓶叉车生产线也将在年内实现搬迁。当工业南区完全投产后,将形成年产3万台内燃叉车和1万台电瓶叉车的生产规模, 加上宝鸡合力7000台左右的产能,公司产能接近目前规模的一倍;同时工业园北区、西区的重装产品和零部件、铸件产品也将大大丰富公司的产品,推动公司收 入增长。

我们认为随着新产能的逐步释放,公司业绩也将迎来大幅提升。

5.风险因素

人民币升值降低叉车出口竞争优势在前面的报告中,我们指出出口是合力的未来业绩增长的主要动力,凭借价格优势,合力产品出口快速增长,但是如果人民币升值速度加快,合力出口增长的价格优势就会很快下降,不利于合力的业绩增长。

装载机业务已经成为业绩的拖累,扭亏尚待时日合力投资5000万元的2000台轮式装载机一期项目已经完工,上半年销售了100多台,收入2400万元,由于公司装载机项目还没有达到规模生产,目前还是处于亏损状态,该项目能否尽快扭亏还存在一定的不确定性。

6.盈利预测与估值

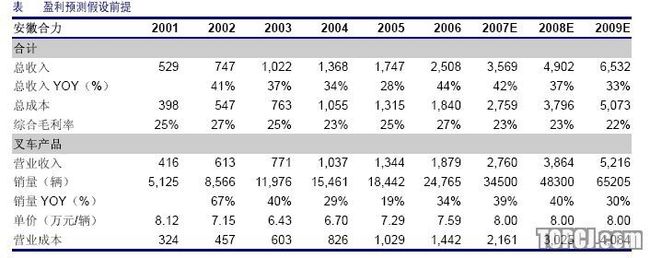

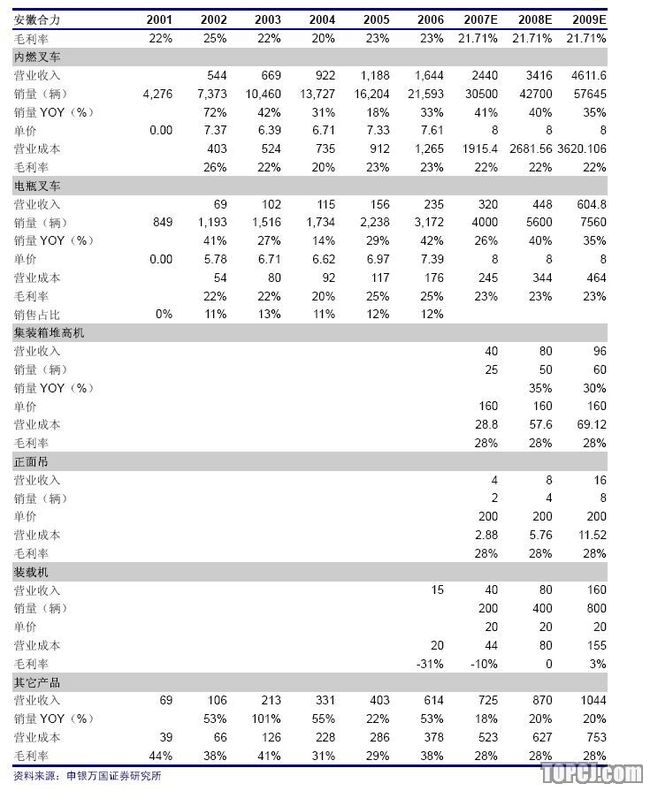

盈利预测假设前提