3G的发展:(2)欧洲篇

信息产业部电信研究院:欧洲3G发展新形势

2006年08月01日14:50 通信世界

信息产业部电信研究院 胡海波

<!--[if !supportEmptyParas]--><!--[endif]-->

进入2006年以来,全球3G市场已经初具规模,全球3G发展也进入平稳的发展阶段。在全球范围内,欧洲是最积极推进3G服务的地区。作为继日韩之后较大规模、较大范围启动3G商用,而且WCDMA居于统治地位的热点地区,欧洲3G发展将决定全球WCDMA的整体商用水平。欧洲共有45个国家,历史上分为东欧和西欧。在传统概念中,西欧主要指欧盟,东欧指前苏联及其盟国。目前,3G牌照发放与商用的热点主要集中在西欧,东欧移动电话市场大部分还处在3G商用前的准备阶段,但由于近年来东欧的移动通信产业发展迅速,已成为全球3G通信产业的巨大潜力市场。

<!--[if !supportEmptyParas]--><!--[endif]-->

一、3G牌照

1999~2000年西欧就进行了大规模的3G牌照拍卖,这不仅在时间上早于日本与韩国,而且发放的牌照全部基于WCDMA。然而,牌照拍卖的高昂费用严重影响了运营商对3G的投入能力,这不仅延后了欧洲3G的整体进程,也间接导致了 2000~2001年全球电信业泡沫的破灭。因此,西欧已经宣布的或者计划中的3G商用化计划纷纷宣布推迟,从2001年、2002年普遍推迟到2003 年和2004年。丹麦、卢森堡、瑞典、挪威、葡萄牙、斯洛伐克、德国、芬兰等国的一些运营商甚至开始部分放弃或撤出。东欧主要国家3G牌照发放情况如表1 所列。可以说,2001~2002年,包括3G在内的整个欧洲电信业开始陷入前所未有的低谷。3G泡沫的破灭重创了电信业,也使电信业逐渐回归理性。随着运营商发展3G问题的出现,欧洲的管制机构从2003年开始普遍放松了管制要求,减轻运营商的负担。另外,管制机构还颁布一些规定,适当增加竞争,促进本国3G发展。欧洲各国管制机构做出的调整主要有以下几个方面:

●降低网络覆盖要求,给运营商更长的时间来完成全网的覆盖;

●延迟商用网络开通时间规定,给运营商更多的准备时间;

●放宽网络共享要求,允许运营商进行合理的网络共享、降低成本;

●推迟许可证费用缴纳的期限,缓解运营商的资金压力;

●推动号码携带、网络漫游等政策的实施,保证3G运营商的业务正常运转;

●部分国家计划放宽频谱交易的规定,允许运营商进行合理的频谱交易,使频谱通过市场化进行合理地分配;

●部分国家放宽了许可证买卖的规定,允许运营商买卖自己的3G许可证,市场化调配许可证数量和分配。

管制机构的这些措施,很好地缓解了管制政策上给运营商带来的负担,有效地扫除了3G 业务发展的部分阻碍。截止到2006年6月,全球颁发有效3G牌照148张,选择WCDMA的有138个运营商。其中,欧洲地区的3G牌照数量所占比例超过60%,共有85个运营商开通了WCDMA网络。此外,西欧各国发放3G牌照时普遍引入了新进入者,而且通过牌照优惠、网络漫游保障等措施扶持其发展。 这使以和黄为代表的新进入者不仅成为了后来欧洲3G的挽救者,也加剧了市场竞争,并促使Vodafone等原2G运营商更积极地推出3G服务,从而最终推动了整个欧洲3G产业的发展并走向繁荣。因此,从2004年开始,特别是2005年上半年,西欧掀起了一轮WCDMA商用网络开通的浪潮,同时也带动了东欧地区3G牌照数量快速增加,并使得整个欧洲用户市场初具规模。

| 国家 |

2004年 |

2005年 |

截至到2006年6月 |

| 保加利亚 |

|

3张 |

|

| 捷克斯洛伐克 |

2张 |

1张 |

|

| 匈牙利 |

3张 |

|

|

| 拉脱维亚 |

2张 |

|

|

| 波兰 |

3张 |

1张 |

|

| 罗马尼亚 |

|

|

4张 |

| 俄罗斯 |

|

|

4张 |

| 克罗地亚 |

2张 |

|

|

| 斯洛伐克 |

2张 |

|

|

<!--[if !supportEmptyParas]--><!--[endif]-->

二、3G网络建设

依靠2005年所取得的突破性进展,2006年欧洲移动运营商在3G网络上投入更多的发展资源,以巩固并提升自身的市场竞争地位。

在西欧3G市场,2004年底前开通的网络全部基于WCDMA R99版本,但在 2005年,基于WCDMA R4版本的网络在荷兰等国家实现商用,而MMO2等运营商也开始部署WCDMA R5版本的HSDPA网络。目前,这些地区的 3G网络建设进程已经初具规模,还在进行大规模的室外覆盖工作。虽然室内覆盖刚刚启动,还很不完善,但大部分传统运营商,都不急于完成全网的覆盖,而是充分结合自己的2G网络运营,网络覆盖都在70~80%左右。而对于和记电讯等市场的新进入者来说,由于具有较大的资金局限,但是为了实现网络充分的覆盖,实现与现有GSM运营商结盟以实现2G/3G漫游,或与其他3G运营商达成全国漫游或一定程度的网络共享。值得一提的是,由于WCDMA的性能不能很好地满足运营商业务提供的要求,因此,许多西欧WCDMA运营商比日本、韩国的运营商更早地启动了HSDPA的商用,来弥补WCDMA数据业务能力有限的问题。这种趋势进入2006年以来日趋明显。截止到2006年6月底,全球共有50个商用的HSDPA网络。其中大部分的网络集中在西欧地区,如 Vodafone、H3G、T-mobile、比利时MOBISTAR、奥地利MOBILKOM、葡萄牙OPTIMUS等运营商纷纷启动了HSDPA网络的建设。

东欧的大部分国家都是在2004年以后才开始启动3G频率的分配工作,大部分还处在商用前的准备阶段。部分国家主导运营商起步较早,获得许可证以后,也进行了大规模的网络建设,有的已经开始提供业务,处于起步阶段,但是网络覆盖还仅限于 室外覆盖阶段。如俄罗斯、乌克兰、保加利亚、罗马尼亚等国家。

此外,随着HSDPA的不断成熟和发展,还没有启动3G市场的东欧国家,在推出3G业务的时候,很有可能将会直接上HSDPA。这些都反映了欧洲WCDMA的演进步伐在稳步提速。

<!--[if !supportEmptyParas]--><!--[endif]-->

三、3G用户发展

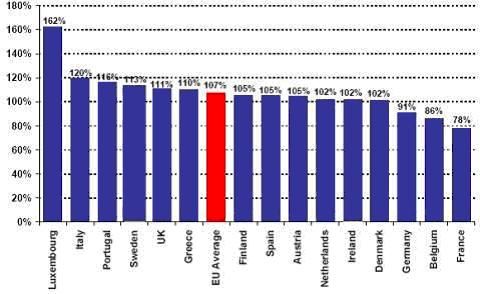

西欧移动通信整体发展比较成熟,移动用户普及率处于饱和状态。截止到2006年6月,西欧移动用户达到3.93亿,而移动用户平均普及率高达107%,只有个别国家像德国、比利时、法国等移动用户普及率低于100%。

西欧国家移动通信用户普及率发展。

在经过2000~2002年的3G泡沫后,作为新兴3G运营商的和黄2003年在英 国和意大利等欧洲四国大规模投入3G运营,虽然当年的经营效果没有达到预期目标,但3G从此真正进入了消费市场,这也成为挽救西欧3G进程的重要转折点。 截止到2006年6月,西欧开通服务的WCDMA网络已超过55个。3G用户也出现了稳步加速增长的势头,已达到3662.7万。除了最早大规模进入市场的和黄拥有超过1200万的3G用户外,Vodafone拥有的3G用户也超过了1000万,西欧3G市场的全面竞争正逐步形成。

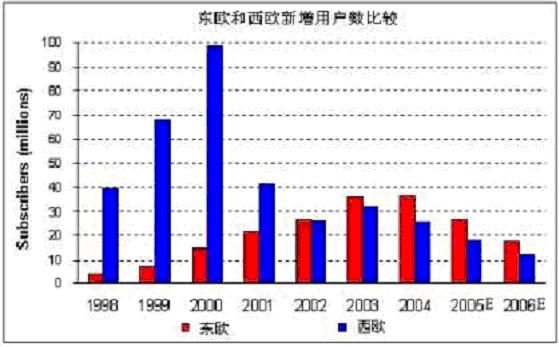

东欧许多国家的网络基础设施虽然尚在建设、完善过程中,其通信网落后于西欧10年甚至更多。但为了加快通信业发展,一些东欧国家纷纷加入欧盟,期望通过欧盟的帮助尽快提升通信能力。如匈牙利、波兰、乌克兰等国;此外,俄罗斯甚至通过实施体制改革,引进外资以弥补资金缺口,引进技术以提高通信企业的技术水平。因此,东欧近几年移动通信业发展迅速,从2002年起年新增用户数开始超过西欧。经过几年的发展,移动用户普及率达到50%以上。移动通信业发展到了较高的水平,为3G在中东欧的发展打下了良好的基础。

东欧和西欧新增用户数比较。

截止到2006年6月,东欧开通服务的WCDMA网络已超过30个,3G用户也将近 100万。虽然东欧市场的3G用户远远低于西欧市场,但从2004年开始,全球的新增3G许可证大部分都集中在东欧地区,新建和新增的商用网络也有很多出自东欧地区。由于东欧地区的移动通信产业发展迅速,成为全球通信产业的巨大潜力市场,因此,这一地区3G业务的发展更加受人关注。

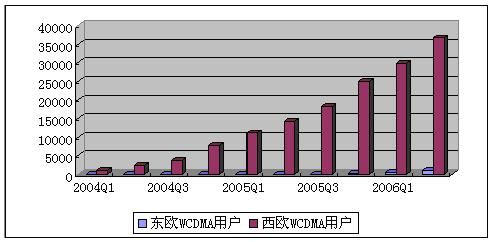

东欧和西欧WCDMA用户增长情况。

从整个欧洲3G用户的增长情况来看,由于东欧和西欧两个地区的移动通信市场环境的差异,其3G用户的需求也不同。西欧地区由于移动用户普及率处于饱和状态,用户对话音业务的需求已经日趋萎缩,而移动数据业务正逐渐成为西欧用户关注的焦 点。2004年上半年以来,西欧的各大移动运营商纷纷推出了针对企业用户的WCDMA数据卡业务。由于大多数西欧运营商都用数据卡业务来拓展3G市场,所 以该业务刚刚推出半年,降价成风,反而拉动了市场。比如在英国,当时Vodafone的3G业务已经覆盖了英国主要的大城市及55%的人口, Orange 2005年下半年推出数据卡3G服务时的价格更低,最低每月10英镑可发送或接收7Mbit/s字节的数据,最高每月75英镑可发送或接收 1Gbit/s字节的数据。由于价格低廉,Orange覆盖了英国的主要城市及65%的人口。此时,Vodafone的收费标准是每月最低11.75英镑 5Mbit/s字节,最高100英镑500Mbit/s字节。面对竞争对手的低价战略,Vodafone只好大幅度降低其3G数据卡业务的使用费。数据卡 的降价进一步拉动了2005年的3G消费市场,并进一步刺激西欧移动运营商开通3G服务。而对于东欧移动通信市场来说,由于移动通信网络建设上的落后,目 前整体上仍处于普及话音阶段,因此,东欧地区的用户普遍对语音业务需求强烈,移动数据业务还处在起步阶段。

<!--[if !supportEmptyParas]--><!--[endif]-->

四、3G终端发展

不同设备厂商的网络之间、网络与手机之间的互操作(IOT)问题以及手机基本性能是欧洲3G商用初期中面临的共同问题。WCDMA终端在刚刚推出之时,其质量、款式、种类、数量都不尽如人意,并成为阻碍WCDMA发展的瓶颈。不过随着欧洲3G商用进程的深入,WCDMA终端产业链各环节的改善,WCDMA终端日益丰富,其手机的基本性能也获得快速的进展。在2005年,WCDMA产品的供应商数量由20家增加至37家,几乎翻了一番。截止到2006年6月,全世界已经推出了355款WCDMA手机及个人电脑数据卡,有超过20款产品支持 面向无线宽带应用的HSDPA(高速下行分组接入)技术。其中,在欧洲地区有120款WCDMA手机及个人电脑数据卡商用(西欧83款、东欧37款),有近14款产品支持面向无线宽带应用的HSDPA(高速下行分组接入)技术。而在2004前WCDMA终端只有108款。

手机终端与网络的配合程度仍然是目前欧洲运营商面临的主要障碍。从此前的欧洲3G商用结果看,网络与手机之间呈现出一定的阵营化,这是手机与网络的配合程度成为手机选择主要因素的结果。例如,目前和记电讯中的手机主要来自NEC、摩托罗 拉、三星和LG,我国的中兴也于2006年初进入和记电讯的英国市场,T-Mobile网络中的手机主要是Nokia产品,Vodafone网络中的手机来自三星与索爱。另外,在网络与手机之间的IOT问题仍有待解决的情况下,不同设备厂商的网络要实现良好的互通所需要的过程将更长一些。

<!--[if !supportEmptyParas]--><!--[endif]-->

五、3G业务发展情况

欧洲市场由于在3G商用化之前并没有很好地进行市场培育和技术开发等因素的相对滞后,以致于3G业务发展缓慢。此前整个欧洲市场最主要的业务仍是视频通话,其业务种类远不如日韩国内的丰富,不过经过两年多的发展,各运营商在充分调查欧 洲移动用户的消费习惯以及喜好的基础上,设计了相应的服务种类,并在业务推广中不断进行调整。

以欧洲最大的3G运营商和记电讯控股的“3”公司为例,在英国与意大利移动通信市场 已经饱和的情况下,作为新的市场进入者,和记的“3”公司主要依靠低廉的话音资费吸引用户。在意大利,由于相当一部分商业用户认为视频电话能够有效提升商 业活动中的信用度,视频电话成为3Italia除了话音外的重要业务。

在业务和应用上,和记电讯提供的3G业务不仅包括目前2.5G移动通信系统支持的基 本语音业务、短消息业务、多媒体短信业务在内的话音和数据业务外,还推出了多种新的移动数据业务,包括视频通信、可视化信息、视频图像等多媒体业务。在游 戏内容方面,和记电讯已经同10个游戏供应商签订了合作协议,使用户可以下载超过40款的游戏;“3”的其它业务还包括下载地图、新闻和财经消息以及铃声 和照片的下载。

此外,和记电讯将视频通话和可视信息确定为3G业务的推荐服务,并且采取提供折扣手 机的方式吸引用户使用视频通信服务。而在不同的国家,和记电讯为不同国家的用户提供针对当地用户习惯的体育视频娱乐服务。例如:在英国,从2006年6月 5日开始针对移动电视用户推出首个授权移动通信网络播出的体育节目,以预览及回顾的方式每日跟踪报道2006德国世界杯以及全年重要赛事,为了有效地推广 该节目,和记电讯的客户可以免费观看有关2006年德国世界杯的所有内容;在澳大利亚是板球比赛项目;而在瑞士以冰球比赛为主。总结起来,和记电讯结合欧 洲用户特点推出的3G服务主要有三大类业务,具体如表2所列。

此外,随着移动音乐业务在全球范围内被追捧,和记电讯也于2005年在英国等地推出 了移动音乐下载服务,截至到2006年3月,3UK下载音乐服务的每月销售量突破200万首,增长率超过53%,销售量为英国运营商之首。此外,3UK的 视频短片销售量也在不断增长,预计到2006年中,销售量将翻番。2006年3月,3UK击败了Napster、Yahoo、Vodafone和 Orange等几家强劲的对手,获得了“最佳数字音乐服务”奖。据3UK表示,2006年将继续发展移动音乐业务,并在接下来几个月内推出一些新型的音乐 业务,如音乐商店、视频点播等。

作为欧洲3G市场的新进入者,和记电讯的3G业务发展模式成了整个欧洲3G市场的标 杆,Vodafone、德国电信、意大利电信和西班牙电信等不少移动运营商也紧随其后推出了类似的各种不同品牌的3G服务,并使得欧洲3G业务发展逐步升 温。如2004年2月,沃达丰以基于3G网络的3G/GPRS双模数据卡服务开启了欧洲关键的3G市场。2004年5月,沃达丰发布了基于3G网络的 “Live”业务品牌,该业务品牌致力于让用户在任何时间、任何地点随心所欲地接收、发送彩色图片以及获得所需的各种资讯和娱乐内容。目前,此项服务已经 在法国、德国、意大利、荷兰、葡萄牙、西班牙以及瑞典市场获得应用。

总的来说,欧洲用户对移动数据业务的喜好要强于美国用户,但比日韩用户要弱一些。欧 洲的用户比较倾向于带有视频功能的数据业务,目前欧洲很多国家或者运营商虽然没有3G网络,但是也都通过2.5G网络开通了视频业务,为将来的3G市场提 供基础,例如意大利WINDTelecom从2003年5月就开始提供的“SMSurprise”业务,波兰PTC公司2003年推出的观看流行电影和电 视节目的“VideoEra Omnix”业务。此外,进入2005年,西欧越来越多的MVNO开始进入移动通信市场,提供3G业务,与传统网络运营商展开竞争。据有关部门预测,到 2006年英国市场将有15家移动运营商,其中大部分属于MVNO。

在西欧地区,数据业务收入通常占到移动运营商收入的15~18%。欧洲用户主要是出 于实用的角度来选择数据业务,他们比较喜欢对工作和生活有所帮助的业务,如移动邮件、移动视频、移动音乐等业务已成为欧洲主要的移动数据业务。据 AnalysysResearch的最新报告,在今后5年中,移动电子邮件,包括日程表和通信录移动接入,将成为商用移动数据的主要支撑点。据预测, 2008年将有近40%的持商用手机的欧洲人(约合2100万人)使用移动电子邮件,而现在这个数字还不到1%。同时,由电子邮件产生的收入将由2003 年的4900万欧元增至2008年的29亿欧元。此外,西欧的移动体育市场是一个众多运营商看好的市场,来自JuniperResearch的统计数字显 示,包括基于体育的消息、视频类业务2005年收入13亿美元,西欧占69%的份额。

<!--[if !supportEmptyParas]--><!--[endif]-->

六、欧洲3G市场特点和发展趋势

从2003年年初和黄率先推出3G服务开始,3G在欧洲已经走过了两年多的历程,其中不乏有一些弯路,但也积累了不少值得吸收借鉴的经验教训。总体来说,欧洲各国政府、管制机构、运营商和设备厂商仍然对3G充满信心,但在3G的发展进程上变得稳重而富有耐心,突出地表现在3G管制更加贴近市场、运营商3G网络建设的共享策略、3G业务的细分、3G终端的配合发展等多个方面,这也为全球其他各国发展3G时提供了启示,尤其是对于还没有启动3G发展的中国市场有着良好的借鉴作用。

从目前欧洲3G的商用进程来看,2006~2007年将是欧洲3G网络建设的平稳发展阶段,在这一阶段3G牌照发放将从西欧发达区域开始转向东欧欠发达地区,但是商用网络不会快速增加,将会保持一个良好的平稳发展状态。同时,由于欧洲地区经济一体化趋势明显。在这一趋势的影响下,西欧的3G发展也将呈现一体化趋势。西欧一些传统运营商在欧洲许多国家都有分公司,这些运营商在提供业务时,倾向于采取统一品牌,提供相同的业务。

<!--[if !supportEmptyParas]--><!--[endif]-->

<!--[if !supportEmptyParas]--><!--[endif]-->

本文系转载,如果侵犯了您的版权,请通知我,我将立即删除,并向您致以诚挚的歉意。

<!--[if !supportEmptyParas]--><!--[endif]-->