时间序列 R 读书笔记 04 Forecasting: principles and practice

本章开始学习《Forecasting: principles and practice》

1 getting started

1.1 事件的可预言性

一个时间能不能被预言主要取决于以下三点

1. 对事件的影响因素的了解程度,比如彩票号码,没有内在的影响因素不能被预测

2. 可用数据量的多少,数据量太少没法预测

3. 预测结果本身的影响,比如预测汇率,可能大家知道预测的会长,那么人们就会采取相应的措施使预测结果不准。

1.2 常用预测模型

- 解释性模型,如其模型内包含其影响因素,通过影响因素来预测属于

- 时间序列,其模型只用时间来预测

- 综合模型,即考虑时间也考虑影响因素,不同学科有不同的名字,如,dynamic regression models, panel data models, longitudinal models, transfer function models, and linear system models (assuming ff is linear)

2 工具箱使用

2.1 自相关

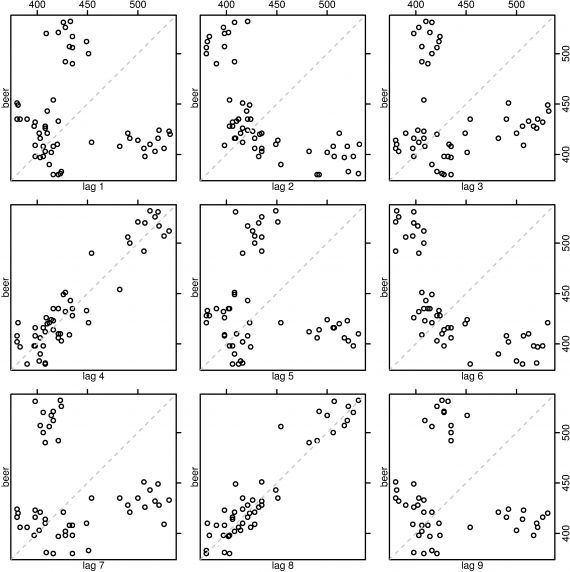

使用散点图,画出 Yt 与 Yt−k 的散点图可以看出两者之间的线性关系,自相关系数即能表明他们之间是否有线性关系。

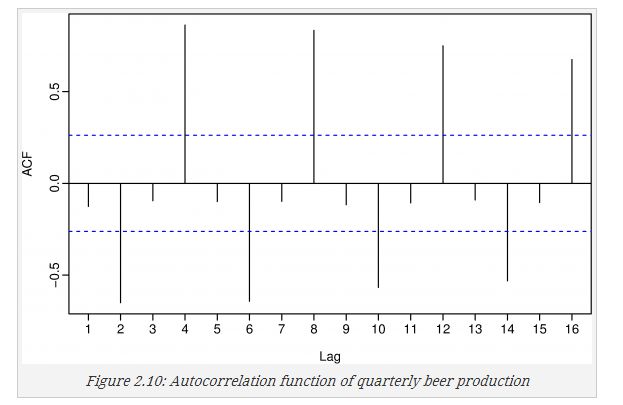

下图是啤酒销量的自相关关系

他们的自相关系数计算公式是:

计算结果是:

可以看出在4,8处有较好的正相关,与图相符合

在使用时经常使用ACF来表达,下面是R语言做的图

Acf(beer2)

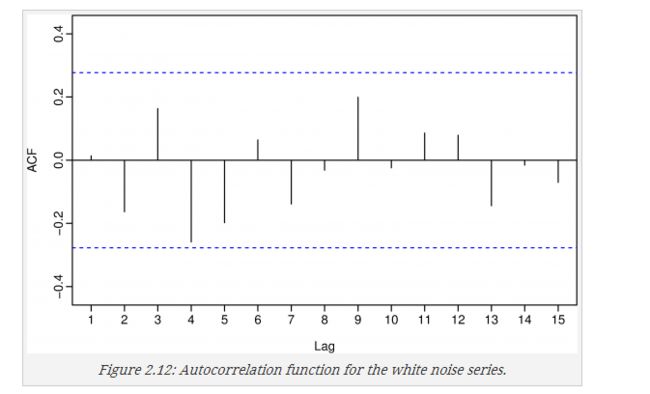

没有自相关性的就是白噪声,他的ACF如下图

set.seed(30)

x <- ts(rnorm(50))

plot(x, main="White noise")

Acf(x)

如何通过ACF看是否是白噪声?

通常如果95%的数据的ACF在 ±2T√ 就可以认为是白噪声,这里一共有50个数,ACF的边界是2/(50)^0.5=0.28,所以可以看做是白噪声

2.2 简单模型

- 平均值模型,直接使用平均值来作为预测值

- naive模型,直接使用最近的值作为预测

- 季节naive模型,直接使用最近的季节性数据来作为预测值

- 飘逸模型,使用历史的平均变化率做线性预测,公式如下:

这几种模型往往不是用来做预测,而是可以用来做预测基准,get√!

代码如下:

1

meanf(y, h)

# y contains the time series

# h is the forecast horizon

2

naive(y, h)

rwf(y, h) # Alternative

3

snaive(y, h)

4

rwf(y, h, drift=TRUE)2.3 转换与调整

2.3.1 数学转化

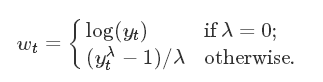

该类转换一般时将数值的表达形式进行转换,比如转换为log,或者exp形式,文中介绍了一个比较好用的公式,函数为Box-cox

选择合适的 λ 来进行预测,预测之后再将结果转化回正常形式

下面是一个在 λ 不同时的图像

文中说 在λ=0.30时效果比较好

指数形式转化的特征:

1. 如果yt≤0, 不能进行指数转换,除非加一个常数,使其大于0

2. 转变通常对预测的作用不大,单会对预测区间有较大的影响

2.3.2 日期调整

例如,每月的牛奶需求,因为每个月天数不一样,预测精度可能会降低,如果改为每天的牛奶需求,预测结果会有改善

2.3.3 人口转换

比如有时候用总人口数为单位不如平均人口数的更具有解释性,比如中国人多钱多,但平均每人的前就不多了。

2.3.4 膨胀转换

在预测关于金融的事情的时候,由于货币膨胀率的不同,同样的数据可能会有不一样的意义。通常的做法是做如下转换

cpi 是Consumer Price Index消费者物价指数

2.4 预测精度评估

2.4.1 评估模型

yi^ 表示预测值 yi 表示观测值,设 ei=yi−yi^

则主要的评价指标有

1. 平均绝对误差MAE

2. 均方根误差RMSE

前两者仅用于比较数据规模相同的预测模型,后面可用于比较规模不同的模型

3. 平均绝对百分比误差MAPE,设 pi=100∗ei/yi

这里可以看出,如果y趋向于0就会有接近无穷大的数值,显然不合理,而且它对于负值的惩罚比对正值更大

4. 均衡平均绝对百分比误差sMAPE

5. 平均绝对比例误差 MASE mean absolute scaled error

整个误差公式为

验证方法

要注意过拟的现象,所以要有测试集和交叉验证

测试集一般的比例为20%

交叉验证,时间序列交叉验证的方法为

1. 首先假设 K 个数值可以足够做好一个模型

2. 用 K+i 个做为验证,前 K+i−1 个作为训练集

3. 用前面的模型来评价准确率

4. 以上是用一个来计算的,大家可用类似的用一个特定的周期作为评价

2.5 残差诊断

残差检验模型

残差指的是 ei=yi−yi^ ,它有以下特性

1. 残差是不相关的

2. 残差的均值为0

3. 残差的方差为常数

4. 残差满足正态分布

后两者有时候可能不满足,但是如果前两者也不满足,可以用过调整改进算法,优化模型。但是不能完全依靠前两者评价模型的好坏。

自相关合成检验

ACF自相关检验只是看某一个的自相关,事实上如果进行很多次试验,如果有一个的ACF显示自相关程度很高,并不能充分的说明有自相关性,所以这里讲多个滞后期的ACF联合来看

Portmanteau tests for autocorrelation

主要讲了两种方法

1. Box-Pierce 方法

2. Ljung-Box

这两种方法如何评价自相关性呢,

Q和Q*都满足自由度为(h-k)的 χ2 分布,k是参数的数量,于对源数据k=0 naive model没有参数,也取0

2.6 预测区间

通常我们预测的数值并不是一个单独的数值,而是一个区间,在置信度95%的区间中,预测值为

- 预测区间一般会随着预测时间的增长而增大,但是有些非线性方法并不会这样

拓展阅读

Maindonald, J. and H. Braun (2010). Data analysis and graphics using R: an example-based approach. 3rd ed. Cambridge, UK: Cambridge University Press.