数据分析技术:时间序列分析的AR/MA/ARMA/ARIMA模型体系

基础准备

前面草堂君已经按照时间序列分析的教学顺序推送了以下文章,大家可以直接点击下方文章名称阅读回顾:

-

数据分析技术:时间序列分析;时间是把杀猪刀;

-

SPSS分析技术:时间序列描述;磨刀不误砍柴工,充分了解是获得满意结果的前提;

-

SPSS分析技术:季节性分解;如果你们公司的产品或服务有很明显的淡旺季,那就看看;

-

SPSS分析技术:指数平滑模型;小而美的生意很好,指数平滑模型适合作为它们的销售情况预测;

在以上这些文章中,介绍了什么是时间序列以及时间序列分析的作用、时间序列的描述、时间序列的变动成分组成、如何用指数平滑模型分析带有长期趋势和季节变动两种变动成分的时间序列。可惜的是,事实总比想象来得复杂,很多时间序列的变动成分组成并不能直接通过时间序列图看出来,这个时候,通过时间序列分解的方法分析时间序列就不太合适了,而且准确性也会大打折扣。

因为传统时间序列分析技术(时间序列分解法)的缺陷,所以统计学家开发出更为通用的时间序列分析方法,其中AR/MA/ARMA/ARIMA在这个发展过程中扮演了非常重要的角色,直到现在,它们都在实际工作生活中发挥重要作用。这四种分析方法的共同特点都是跳出变动成分的分析角度,从时间序列本身出发,力求得出前期数据与后期数据的量化关系,从而建立前期数据为自变量,后期数据为因变量的模型,达到预测的目的。来个通俗的比喻,大前天的你、前天的你、昨天的你造就了今天的你。

虽然AR/MA/ARMA/ARIMA是四种可以独立使用的分析方法,但是它们其实是互补的关系,适用于包含不同变动成分的时间序列。由于这四种分析方法涉及的原理解释起来需要大量篇幅,所以草堂君在这里做通俗介绍。

时间序列的平稳性

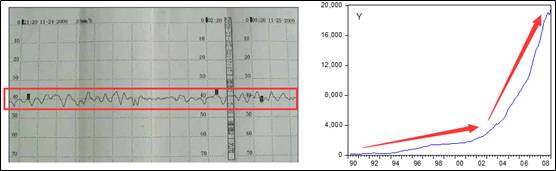

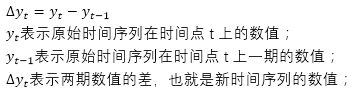

通俗介绍四种时间序列分析法之前,需要先回顾前面介绍的一个知识点,平稳时间序列和非平稳时间序列,AR/MA/ARMA用于分析平稳时间序列,ARIMA通过差分可以用于处理非平稳时间序列。平稳时间序列和非平稳时间序列如下面两幅图所示:

-

左边的图是工业生产中的温度时间序列,它是围绕一个常数上下波动的,也就是计算时间序列所有数值的平均值,会等于这个常数。工业生产中对液面、压力、温度的控制过程;某地的气温变化过程;某条河流的水位变化过程基本都属于平稳时间序列。

-

右边的图是中国外汇储备额的时间序列,可以发现这个时间序列是有持续增长的,先慢后快,这是一个非平稳时间序列。在经济领域,例如一个国家的GDP、进出口额的时间序列基本都是非平稳时间序列。

一般具有长期趋势的时间序列都是非平稳时间序列。根据趋势的不同,可以使用差分将具有长期趋势的时间序列转换成平稳时间序列。例如,线性增长的长期趋势,可以通过一阶差分形成新的平稳的(消除长期趋势)时间序列:

例如,时间序列的数值为线性增长的(1,2,3,4,5,6,7,8),经过一阶差分以后,新的时间序列的数值为(1,1,1,1,1,1,1),就成为稳定的时间序列了。

根据长期趋势的发展趋势不同,可以进行差分的次数和方法也不相同,一般的规律如下:

-

一次差分的时间序列数值大体相同,配合直线趋势;

-

二次差分的时间序列数值大体相同,配合二次曲线

-

对数的一次差分的时间序列数值大体相同,配合指数曲线

-

一次差分的环比值大体相同,配合修正指数曲线

-

对数一次差分的环比值大体相同,配合Gompertz曲线

-

倒数一次差分的环比值大体相同,配合Logistic曲线

AR/MA/ARMA模型

这四种模型的名称都是它们英文全称的缩写。AR模型称为自回归模型(Auto Regressive model);MA模型称为移动平均模型(Moving Average model);ARMA称为自回归移动平均模型(Auto Regressive and Moving Average model);ARIMA模型称为差分自回归移动平均模型。

AR模型

如果某个时间序列的任意数值可以表示成下面的回归方程,那么该时间序列服从p阶的自回归过程,可以表示为AR(p):

可以发现,AR模型利用前期数值与后期数值的相关关系(自相关),建立包含前期数值和后期数值的回归方程,达到预测的目的,因此成为自回归过程。这里需要解释白噪声,大家可以将白噪声理解成时间序列数值的随机波动,这些随机波动的总和会等于0,例如前面统计基础文章中介绍的,某条饼干的自动化生产线,要求每包饼干为500克,但是生产出来的饼干产品由于随机因素的影响,不可能精确的等于500克,而是会在500克上下波动,这些波动的总和将会等于互相抵消等于0。

MA模型

如果某个时间序列的任意数值可以表示成下面的回归方程,那么该时间序列服从q阶的移动平均过程,可以表示为MA(q):

可以发现,某个时间点的指标数值等于白噪声序列的加权和,如果回归方程中,白噪声只有两项,那么该移动平均过程为2阶移动平均过程MA(2)。比较自回归过程和移动平均过程可知,移动平均过程其实可以作为自回归过程的补充,解决自回归方差中白噪声的求解问题,两者的组合就成为自回归移动平均过程,称为ARMA模型。

ARMA模型

自回归移动平均模型由两部分组成:自回归部分和移动平均部分,因此包含两个阶数,可以表示为ARMA(p,q),p是自回归阶数,q为移动平均阶数,回归方程表示为:

![]()

从回归方程可知,自回归移动平均模型综合了AR和MA两个模型的优势,在ARMA模型中,自回归过程负责量化当前数据与前期数据之间的关系,移动平均过程负责解决随机变动项的求解问题,因此,该模型更为有效和常用。

ARIMA模型

介绍时间序列平稳性时提到过,AR/MA/ARMA模型适用于平稳时间序列的分析,当时间序列存在上升或下降趋势时,这些模型的分析效果就大打折扣了,这时差分自回归移动平均模型也就应运而生。ARIMA模型能够用于齐次非平稳时间序列的分析,这里的齐次指的是原本不平稳的时间序列经过d次差分后成为平稳时间序列。

在现实生活中,存在很多非平稳的时间序列,它们的均值和方差是随着时间的变化而变化的,幸运的是,统计学家们发现,很多时间序列本身虽然不平稳,但是经过差分(相邻时间点的指标数值相减)之后,形成的新时间序列就变成平稳时间序列了。因此,差分自回归移动平均模型写成ARIMA(p,d,q)。p代表自回归阶数;d代表差分次数;q代表移动平均阶数。在spss软件中,有时输出的ARIMA模型包括6个参数:ARIMA(p,d,q)(P,D,Q),这是因为如果时间序列中包含季节变动成分的话,需要首先将季节变动分解出来,然后再分别分析移除季节变动后的时间序列和季节变动本身。这里小写的p,d,q描述的是移除季节变动成分后的时间序列;大写的P,D,Q描述的是季节变动成分。两个部分是相乘的关系。因此,ARIMA(p,d,q)(P,D,Q)也被称为复合季节模型。

总结一下

时间序列分析的文章更新到这里,总共介绍了两个时间序列分析的体系:时间序列分解模型体系和AR/MA/ARMA/ARIMA模型体系。两者的分析原理是不同的,时间序列分解是力求将时间序列分解成不同的变动成分,分析每种变动成分的规律,然后在综合各种成分的规律用于预测;AR/MA/ARMA/ARIMA模型体系是从时间序列数值本身的相关关系出发,将移动平均技术、相关分析技术和平稳技术(差分)等纳入模型,力求建立时间序列数值之间的回归方程,从而达到预测的目的。

下篇推送将重点介绍ARIMA模型的分析原理:包括如何确定p,d,q参数;如何判断模型的拟合效果;如何利用SPSS做时间序列的ARIMA模型分析。

温馨提示:

-

数据分析课程私人定制,一对一辅导,添加微信(possitive2)咨询!

-

生活统计学QQ群:134373751,用于分享文章提到的各种案例资料、软件、数据文件等。支持各种资料的直接下载和百度云盘下载。

-

生活统计学微信交流群,用于各自行业的数据研究项目及其成果交流分享;由于人数大于100人,请添加微信possitive2,拉您入群。

-

数据分析咨询,请点击首页下方“互动咨询”板块,获取咨询流程!