上次给大家分享了《2017年最全的excel函数大全6—日期和时间函数(下)》,这次分享给大家财务函数(上)。

ACCRINT 函数—返回定期支付利息的债券的应计利息

描述

返回定期付息证券的应计利息。

用法

ACCRINT(issue, first_interest, settlement, rate, par, frequency, [basis], [calc_method])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

ACCRINT 函数用法具有下列参数:

Issue 必需。 有价证券的发行日。

First_interest 必需。 有价证券的首次计息日。

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Rate 必需。 有价证券的年息票利率。

Par 必需。 证券的票面值。 如果省略此参数,则 ACCRINT 使用 ¥10,000。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

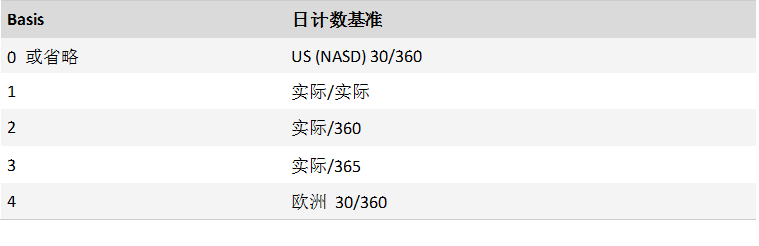

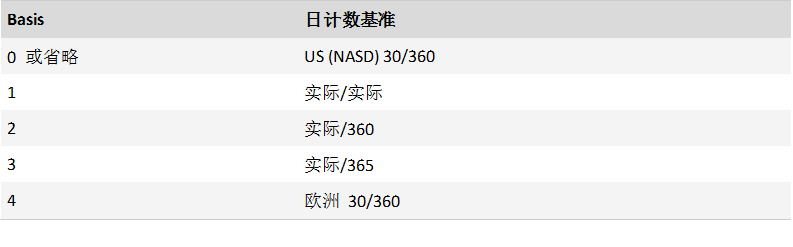

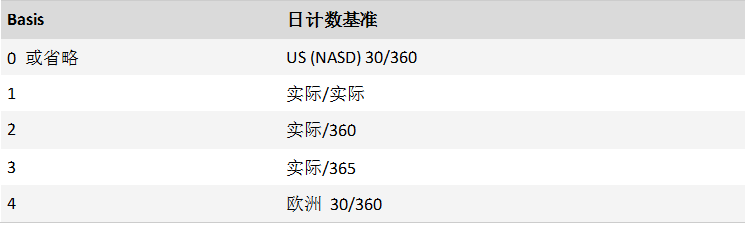

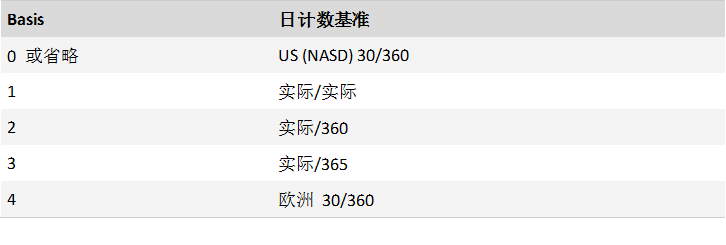

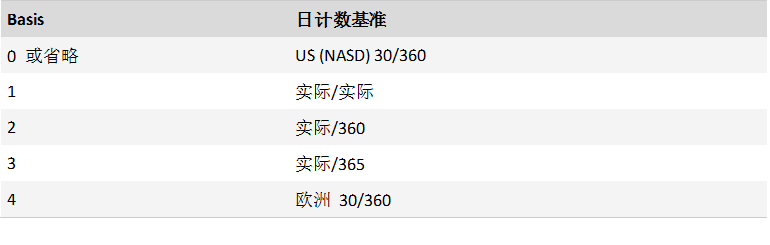

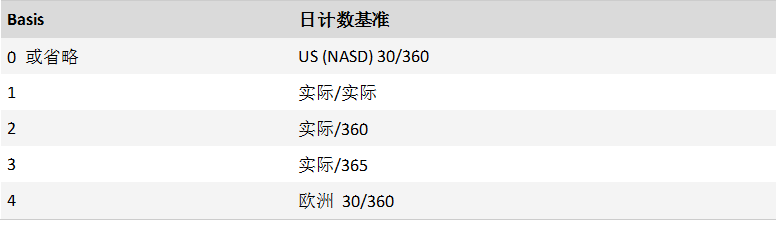

Basis 可选。 要使用的日计数基准类型。

calc_method 可选。 一个逻辑值,指定当结算日期晚于首次计息日期时用于计算总应计利息的方法。 如果值为 TRUE (1),则返回从发行日到结算日的总应计利息。 如果值为 FALSE (0),则返回从首次计息日到结算日的应计利息。 如果不输入此参数,则默认为 TRUE。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

issue、first_interest、settlement、frequency 和 basis 将被截尾取整。

如果 issue、first_interest 或 settlement 不是有效日期,则 ACCRINT 将返回 #VALUE! 错误值。

如果 rate ≤ 0 或 par ≤ 0,则 ACCRINT 将返回 #NUM! 错误值。

如果 frequency 不是数字 1、2 或 4,则 ACCRINT 将返回 #NUM! 错误值。

如果 basis < 0 或 basis > 4,则 ACCRINT 将返回 #NUM! 错误值。

如果 issue ≥ settlement,则 ACCRINT 将返回 #NUM! 错误值。

函数 ACCRINT 的计算公式如下:

![]()

其中:

Ai = 奇数期内第 i 个准票息期的应计天数。

NC = 奇数期内的准票息期期数。 如果该数含有小数位,则向上进位至最接近的整数。

NLi = 奇数期内准票息期的正常天数。

案例

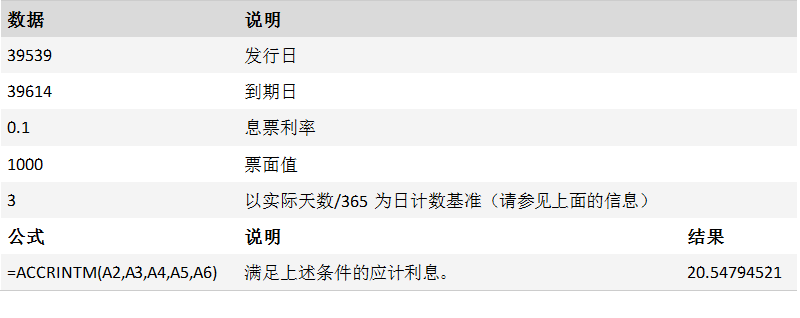

ACCRINTM 函数—返回在到期日支付利息的债券的应计利息

描述

返回在到期日支付利息的有价证券的应计利息。

用法

ACCRINTM(issue, settlement, rate, par, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

ACCRINTM 函数用法具有下列参数:

Issue 必需。 有价证券的发行日。

Settlement 必需。 有价证券的到期日。

Rate 必需。 有价证券的年息票利率。

Par 必需。 证券的票面值。 如果省略此参数,则 ACCRINTM 使用 ¥10,000。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

Issue、settlement 和 basis 将被截尾取整。

如果 issue 或 settlement 不是有效日期,则 ACCRINTM 将返回 #VALUE! 错误值。

如果 rate ≤ 0 或 par ≤ 0,则 ACCRINTM 将返回 #NUM! 错误值。

如果 basis < 0 或 basis > 4,则 ACCRINTM 将返回 #NUM! 错误值。

如果 issue ≥ settlement,则 ACCRINTM 将返回 #NUM! 错误值。

ACCRINTM 的计算公式如下:

ACCRINTM = par x rate x A/D

其中:

A = 按月计算的应计天数。 在计算到期付息的利息时指发行日与到期日之间的天数。

D = 年基准数。

案例

AMORDEGRC 函数—使用折旧系数返回每个记帐期的折旧值

描述

返回每个结算期间的折旧值。 该函数主要为法国会计系统提供。 如果某项资产是在该结算期的中期购入的,则按直线折旧法计算。 该函数与函数 AMORLINC 相似,不同之处在于该函数中用于计算的折旧系数取决于资产的寿命。

用法

AMORDEGRC(cost, date_purchased, first_period, salvage, period, rate, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

AMORDEGRC 函数用法具有下列参数:

Cost 必需。 资产原值。

Date_purchased 必需。 购入资产的日期。

First_period 必需。 第一个期间结束时的日期。

Salvage 必需。 资产在使用寿命结束时的残值。

Period 必需。 期间。

Rate 必需。 折旧率。

Basis 可选。 要使用的年基准。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

此函数返回折旧值,截止到资产生命周期的最后一个期间,或直到累积折旧值大于资产原值减去残值后的成本价。

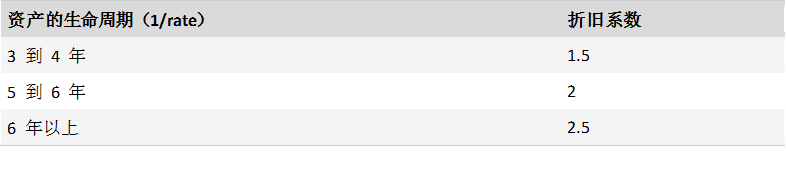

折旧系数为:

最后一个期间之前的那个期间的折旧率将增加到 50%,最后一个期间的折旧率将增加到 100%。

如果资产的生命周期在 0 到 1、1 到 2、2 到 3 或 4 到 5 之间,将返回 #NUM! 错误值。

案例

AMORLINC 函数—返回每个记帐期的折旧值

描述

返回每个结算期间的折旧值。 该函数主要为法国会计系统提供。 如果某项资产是在该结算期的中期购入的,则按直线折旧法计算。

用法

AMORLINC(cost, date_purchased, first_period, salvage, period, rate, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

AMORLINC 函数用法具有下列参数:

Cost 必需。 资产原值。

Date_purchased 必需。 购入资产的日期。

First_period 必需。 第一个期间结束时的日期。

Salvage 必需。 资产在使用寿命结束时的残值。

Period 必需。 期间。

Rate 必需。 折旧率。

Basis 可选。 要使用的年基准。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

案例

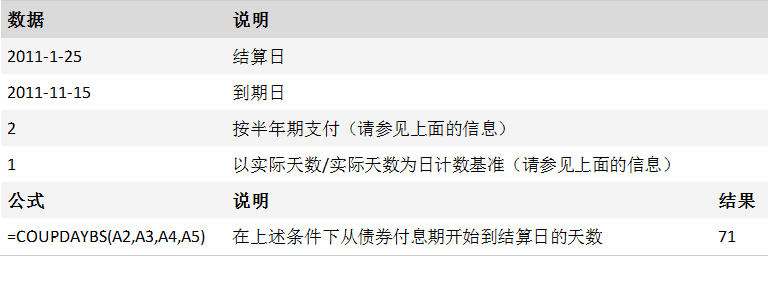

COUPDAYBS 函数—返回从票息期开始到结算日之间的天数

COUPDAYBS 函数—返回从票息期开始到结算日之间的天数

描述

COUPDAYBS 函数返回从付息期开始到结算日的天数。

用法

COUPDAYBS(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPDAYBS 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPDAYBS 返回错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPDAYBS 返回错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPDAYBS 返回错误值 #NUM!。

如果 settlement ≥ maturity,则 COUPDAYBS 返回错误值 #NUM!。

案例

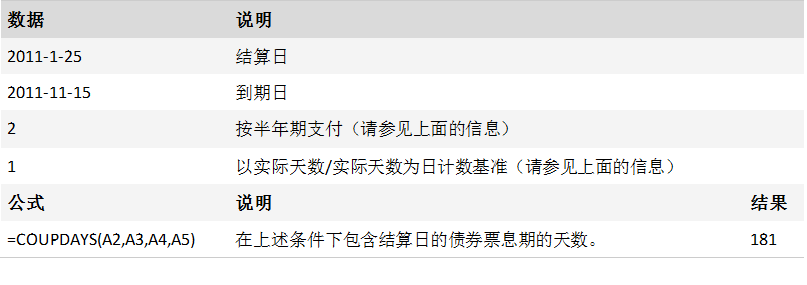

COUPDAYS 函数—返回包含结算日的票息期天数

描述

返回结算日所在的付息期的天数。

用法

COUPDAYS(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPDAYS 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPDAYS 返回 错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPDAYS 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPDAYS 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 COUPDAYS 返回 错误值 #NUM!。

案例

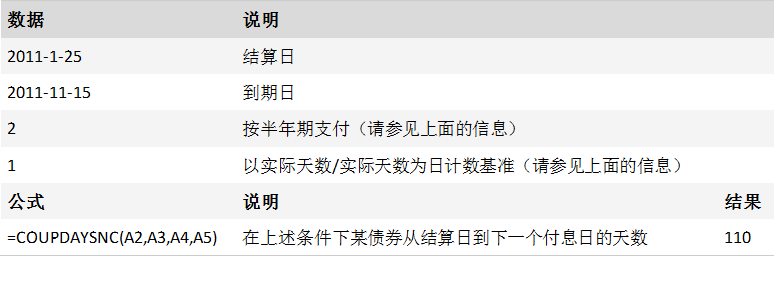

COUPDAYSNC 函数—返回从结算日到下一票息支付日之间的天数

描述

返回从结算日到下一票息支付日之间的天数。

用法

COUPDAYSNC(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPDAYSNC 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPDAYSNC 返回错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPDAYSNC 返回错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPDAYSNC 返回错误值 #NUM!

如果 settlement ≥ maturity,则 COUPDAYSNC 返回错误值 #NUM!。

案例

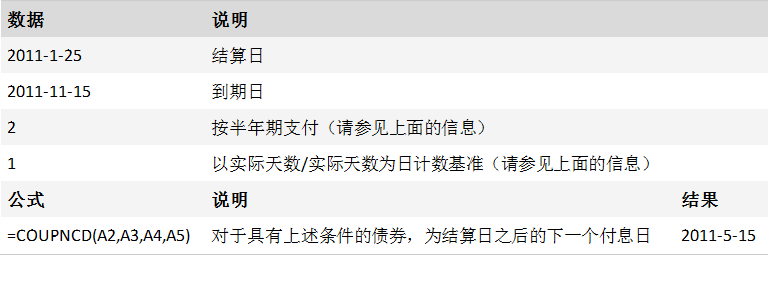

COUPNCD 函数—返回结算日之后的下一个票息支付日

描述

返回一个表示在结算日之后下一个付息日的数字。

用法

COUPNCD(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPNCD 函数用法具有以下参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPNCD 返回 错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPNCD 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPNCD 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 COUPNCD 返回 错误值 #NUM!。

案例

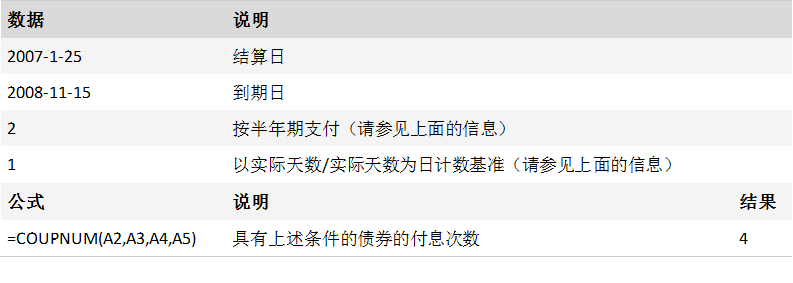

COUPNUM 函数—返回结算日与到期日之间可支付的票息数

描述

返回在结算日和到期日之间的付息次数,向上舍入到最近的整数。

用法

COUPNUM(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPNUM 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPNUM 返回 错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPNUM 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPNUM 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 COUPNUM 返回 错误值 #NUM!。

案例

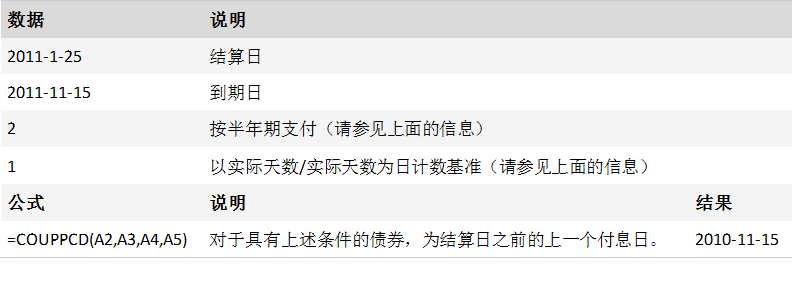

COUPPCD 函数—返回结算日之前的上一票息支付日

描述

返回表示结算日之前的上一个付息日的数字。

用法

COUPPCD(settlement, maturity, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

COUPPCD 函数用法具有以下参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

所有参数都将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 COUPPCD 返回 错误值 #VALUE!。

如果 frequency 不为数字 1、2 或 4,则 COUPPCD 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 COUPPCD 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 COUPPCD 返回 错误值 #NUM!。

案例

CUMIPMT 函数— 返回两个付款期之间累积支付的利息

描述

返回一笔贷款在给定的 start_period 到 end_period 期间累计偿还的利息数额。

用法

CUMIPMT(rate, nper, pv, start_period, end_period, type)

CUMIPMT 函数用法具有下列参数:

Rate 必需。 利率。

Nper 必需。 总付款期数。

pv 必需。 现值。

Start_period 必需。 计算中的首期。 付款期数从 1 开始计数。

End_period 必需。 计算中的末期。

Type 必需。 付款时间类型。

其他

请确保指定 rate 和 nper 所用的单位是一致的。 如果要以百分之十的年利率按月支付一笔四年期的贷款,则 rate 使用 10%/12,nper 使用 4*12。 如果对相同贷款每年还一次款,则 rate 使用 10%,nper 使用 4。

如果 rate ≤ 0、nper ≤ 0 或 pv ≤ 0,则 CUMIPMT 返回 错误值 #NUM!。

如果 start_period < 1、end_period < 1 或 start_period > end_period,则 CUMIPMT 返回 错误值 #NUM!。

如果 type 不为数字 0 或 1,则 CUMIPMT 返回 错误值 #NUM!。

案例

注释:

将利率除以 12 得出月利率。 支付的年数乘以 12 将得到支付的次数。

在 Excel Online 中,若要按正确格式查看结果,请选择相应单元格,在“开始”选项卡的“数字”组中,单击“数字格式”旁边的箭头,然后单击“常规”。

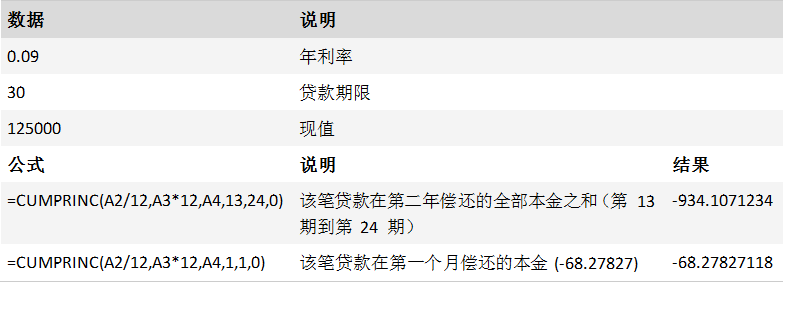

CUMPRINC 函数—返回两个付款期之间为贷款累积支付的本金

描述

返回一笔贷款在给定的 start_period 到 end_period 期间累计偿还的本金数额。

用法

CUMPRINC(rate, nper, pv, start_period, end_period, type)

CUMPRINC 函数用法具有下列参数:

Rate 必需。 利率。

Nper 必需。 总付款期数。

pv 必需。 现值。

Start_period 必需。 计算中的首期。 付款期数从 1 开始计数。

End_period 必需。 计算中的末期。

Type 必需。 付款时间类型。

其他

请确保指定 rate 和 nper 所用的单位是一致的。 如果要以百分之十二的年利率按月支付一笔四年期的贷款,则 rate 应为 12%/12,nper 应为 4*12。 如果对相同贷款每年还一次款,则 rate 应为 12%,nper 应为 4。

如果 rate ≤ 0、nper ≤ 0 或 pv ≤ 0,则 CUMPRINC 返回 错误值 #NUM!。

如果 start_period < 1,end_period < 1 或 start_period > end_period,则 CUMPRINC 返回 错误值 #NUM!。

如果 type 不为数字 0 或 1,则 CUMPRINC 返回 错误值 #NUM!。

案例

注释:

将利率除以 12 得出月利率,将支付的年数乘以 12 将得到支付的次数。

在 Excel Web App 中,若要按正确格式查看结果,请选择相应单元格,在“开始”选项卡的“数字”组中,单击“数字格式”旁边的箭头,然后单击“常规”。

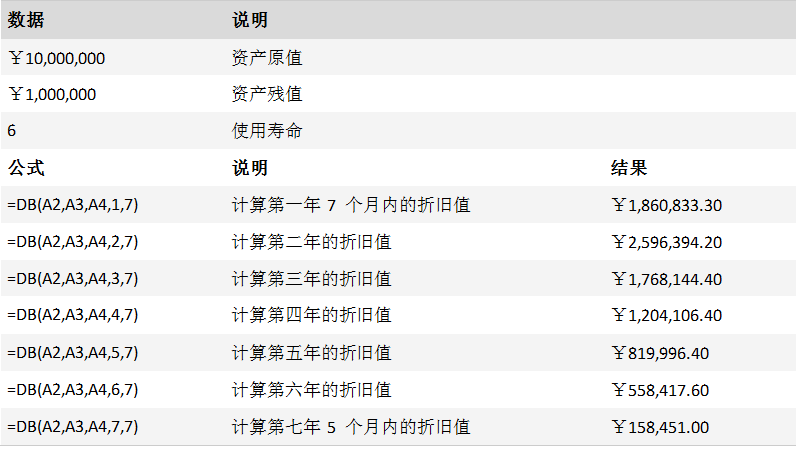

DB 函数—使用固定余额递减法,返回一笔资产在给定期间内的折旧值

描述

使用固定余额递减法,计算一笔资产在给定期间内的折旧值。

用法

DB(cost, salvage, life, period, [month])

DB 函数用法具有下列参数:

Cost 必需。 资产原值。

Salvage 必需。 折旧末尾时的值(有时也称为资产残值)。

Life 必需。 资产的折旧期数(有时也称作资产的使用寿命)。

Period 必需。 您要计算折旧的时期。 Period 必须使用与 life 相同的单位。

Month 可选。 第一年的月份数。 如果省略月份,则假定其值为 12。

其他

固定余额递减法计算固定速率的折旧。 DB 使用下面的公式计算一个阶段的折旧值:

(cost - 前期折旧总值 ) * rate

其中:

rate = 1 - ((salvage / cost) ^ (1 / life)),保留 3 位小数

第一个和最后一个时期的折旧值是特殊情况。 对于第一个时期,DB 的计算公式为:

成本 * 费率 * 月份/12

对于最后一个周期,函数 DB 的计算公式为:

((cost - 前期折旧总值) * rate * (12 - month)) / 12

案例

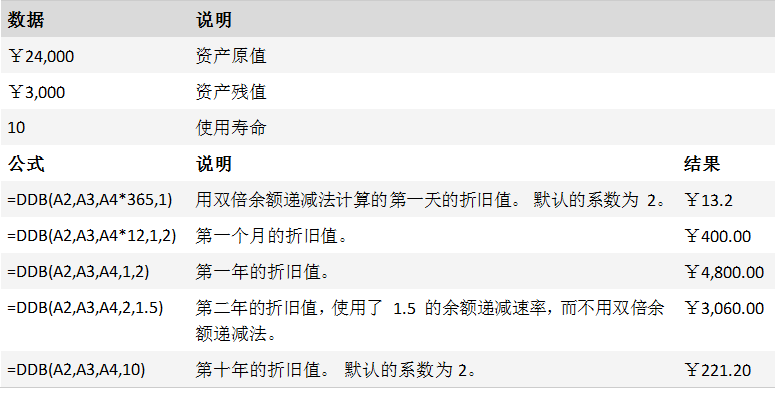

DDB 函数—使用双倍余额递减法或其他指定方法,返回一笔资产在给定期间内的折旧值

描述

用双倍余额递减法或其他指定方法,返回指定期间内某项固定资产的折旧值。

用法

DDB(cost, salvage, life, period, [factor])

DDB 函数用法具有下列参数:

Cost 必需。 资产原值。

Salvage 必需。 折旧末尾时的值(有时也称为资产残值)。 该值可以是 0。

Life 必需。 资产的折旧期数(有时也称作资产的使用寿命)。

Period 必需。 您要计算折旧的时期。 Period 必须使用与 life 相同的单位。

Factor 可选。 余额递减速率 如果省略 factor,则假定其值为 2(双倍余额递减法)。

重要: 这五个参数都必须是正数。

其他

双倍余额递减法以加速的比率计算折旧。 折旧在第一阶段是最高的,在后继阶段中会减少。 DDB 使用下面的公式计算一个阶段的折旧值:

最小值 ((cost-前期折旧总值) * (因素/life) (cost-残-前期折旧总值过去期间))

如果不想使用双倍余额递减法,请更改余额递减速率。

当折旧大于余额递减计算值时,如果希望转换到直线余额递减法,请使用 VDB 函数。

案例

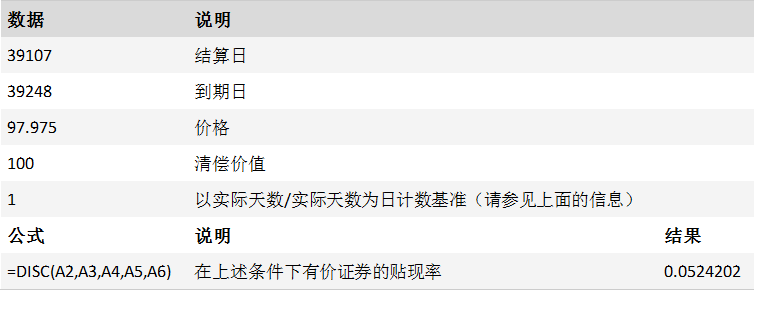

DISC 函数—返回债券的贴现率

描述

返回有价证券的贴现率。

用法

DISC(settlement, maturity, pr, redemption, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

DISC 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Pr 必需。 有价证券的价格(按面值为 ¥100 计算)。

Redemption 必需。 面值 ¥100 的有价证券的清偿价值。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

Settlement、maturity 和 basis 将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 DISC 返回 错误值 #VALUE!。

如果 pr ≤ 0 或 redemption ≤ 0,则 DISC 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 DISC 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 DISC 返回 错误值 #NUM!。

函数 DISC 的计算公式如下:

![]()

其中:

B = 一年之中的天数,取决于年基准数。

DSM = 结算日与到期日之间的天数。

案例

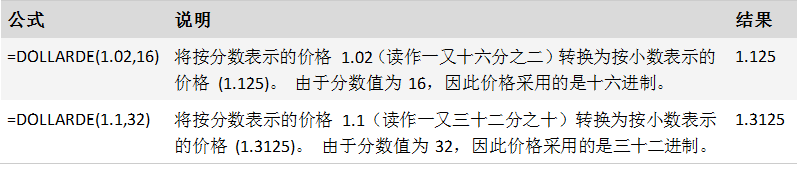

DOLLARDE 函数—将以分数表示的价格转换为以小数表示的价格

描述

将以整数部分和分数部分表示的价格(例如 1.02)转换为以小数部分表示的价格。 分数表示的金额数字有时可用于表示证券价格。

该值的分数部分除以一个指定的整数。 例如,如果要以十六进制形式来表示价格,则将分数部分除以 16。 在这种情况下,1.02 表示 $1.125 ($1 + 2/16 = $1.125)。

用法

DOLLARDE(fractional_dollar, fraction)

DOLLARDE 函数用法具有下列参数:

Fractional_dollar 必需。 以整数部份和分数部分表示的数字,用小数点隔开。

Fraction 必需。 用作分数中的分母的整数。

其他

如果 fraction 不是整数,将被截尾取整。

如果 fraction 小于 0,则 DOLLARDE 返回 错误值 #NUM!。

如果 fraction 大于等于 0 且小于 1,则 DOLLARDE 返回 错误值 #DIV/0!。

案例

DOLLARFR 函数—将以小数表示的价格转换为以分数表示的价格

描述

使用 DOLLARFR 将小数转换为分数表示的金额数字,如证券价格。

用法

DOLLARFR(decimal_dollar, fraction)

DOLLARFR 函数用法具有下列参数:

Decimal_dollar 必需。 小数。

Fraction 必需。 用作分数中的分母的整数。

其他

如果 fraction 不是整数,将被截尾取整。

如果 fraction 小于 0,则 DOLLARFR 返回 错误值 #NUM!。

如果 fraction 为 0,则 DOLLARFR 返回 错误值 #DIV/0!。

案例

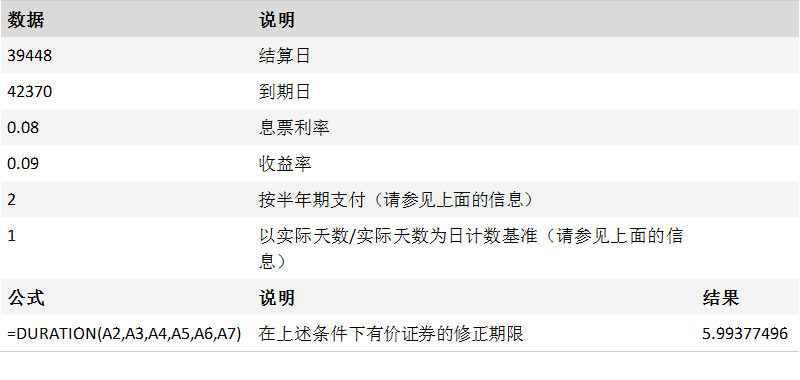

DURATION 函数—返回定期支付利息的债券的每年期限

描述

返回假设面值 ¥100 的定期付息有价证券的修正期限。 期限定义为一系列现金流现值的加权平均值,用于计量债券价格对于收益率变化的敏感程度。

用法

DURATION(settlement, maturity, coupon, yld, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

DURATION 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Coupon 必需。 有价证券的年息票利率。

Yld 必需。 有价证券的年收益率。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

Settlement、maturity、frequency 和 basis 将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 DURATION 返回 错误值 #VALUE!。

如果 coupon < 0 或 yld < 0,则 DURATION 返回 错误值 #NUM!。

如果 frequency 不是数字 1、2 或 4,则 DURATION 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 DURATION 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 DURATION 返回 错误值 #NUM!。

案例

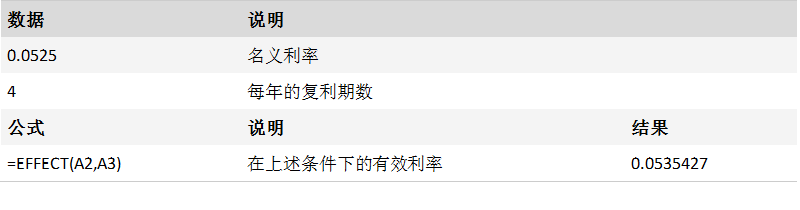

EFFECT 函数—返回年有效利率

描述

利用给定的名义年利率和每年的复利期数,计算有效的年利率。

用法

EFFECT(nominal_rate, npery)

EFFECT 函数用法具有下列参数:

Nominal_rate 必需。 名义利率。

Npery 必需。 每年的复利期数。

其他

Npery 将被截尾取整。

如果任一参数为非数值型,则 EFFECT 返回 错误值 #VALUE!。

如果 Nominal_rate ≤ 0 或 Npery < 1,则 EFFECT 返回 错误值 #NUM!。

函数 EFFECT 的计算公式为:

EFFECT (nominal_rate,npery) 通过 effective_rate=(1+(nominal_rate/npery))*npery -1 与 NOMINAL(effect_rate,npery) 相关。

案例

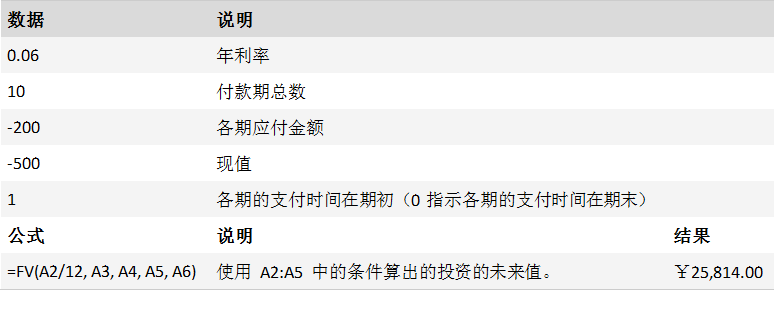

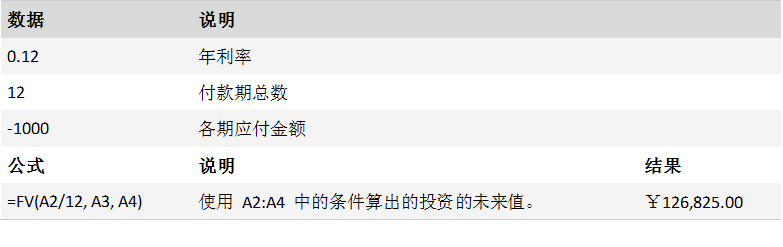

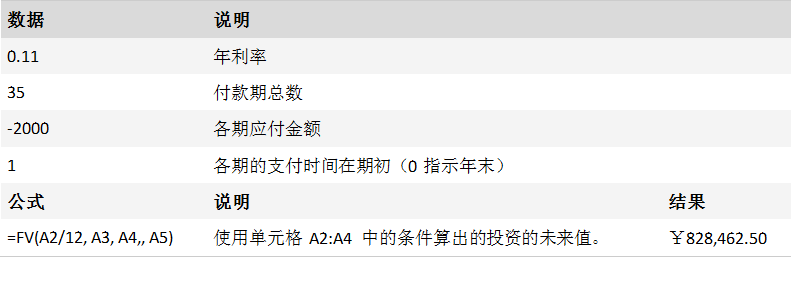

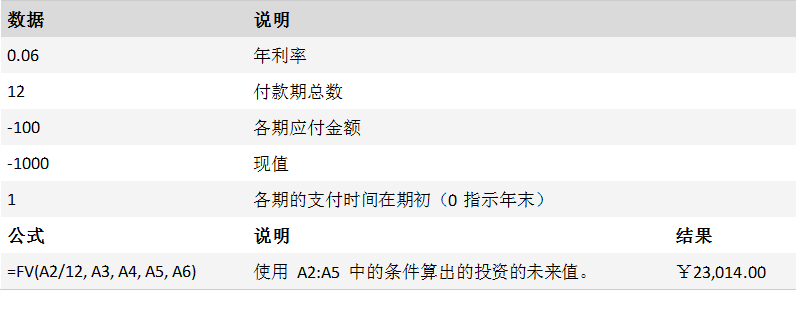

FV 函数—返回一笔投资的未来值

描述

FV 是一个财务函数,用于根据固定利率计算投资的未来值。 可以将 FV 与定期付款、固定付款或一次付清总额付款结合使用。

![]()

使用 Excel 公式指导找到一系列付款的未来值。同时,您将了解如何在公式中使用 FV 函数。

也可以使用 Excel 公式指导找到单个的未来值、 付清付款。

用法

FV(rate,nper,pmt,[pv],[type])

有关函数 FV 中各参数以及年金函数的详细信息,请参阅函数 PV。

FV 函数用法具有下列参数:

Rate 必需。 各期利率。

Nper 必需。年金的付款总期数。

Pmt 必需。 各期所应支付的金额,在整个年金期间保持不变。 通常 pmt 包括本金和利息,但不包括其他费用或税款。 如果省略 pmt,则必须包括 pv 参数。

pv 可选。 现值,或一系列未来付款的当前值的累积和。 如果省略 pv,则假定其值为 0(零),并且必须包括 pmt 参数。

Type 可选。 数字 0 或 1,用以指定各期的付款时间是在期初还是期末。 如果省略 type,则假定其值为 0。

其他

请确保指定 rate 和 nper 所用的单位是一致的。 如果贷款为期四年(年利率 12%),每月还一次款,则 rate 应为 12%/12,nper 应为 4*12。 如果对相同贷款每年还一次款,则 rate 应为 12%,nper 应为 4。

对于所有参数,支出的款项,如银行存款,以负数表示;收入的款项,如股息支票,以正数表示。

案例

案例 2

案例 3

案例 4

FVSCHEDULE 函数—返回应用一系列复利率计算的初始本金的未来值

描述

返回应用一系列复利率计算的初始本金的未来值。 使用 FVSCHEDULE 通过变量或可调节利率计算某项投资未来的价值。

用法

FVSCHEDULE(principal, schedule)

FVSCHEDULE 函数用法具有下列参数:

Principal 必需。 现值。

计划 必需。 要应用的利率数组。

其他

Schedule 中的值可以是数字或空白单元格;其他任何值都将生成 FVSCHEDULE 的错误值 #VALUE!。 空白单元格被视为 0(没有利率)。

案例

INTRATE 函数—返回完全投资型债券的利率

描述

返回完全投资型证券的利率。

用法

INTRATE(settlement, maturity, investment, redemption, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

INTRATE 函数用法具有以下参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Investment 必需。 有价证券的投资额。

Redemption 必需。 有价证券到期时的兑换值。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

Settlement、maturity 和 basis 将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 INTRATE 返回 错误值 #VALUE!。

如果 investment ≤ 0 或 redemption ≤ 0,则 INTRATE 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 INTRATE 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 INTRATE 返回 错误值 #NUM!。

函数 INTRATE 的计算公式如下:

![]()

其中:

B = 一年之中的天数,取决于年基准数。

DIM = 结算日与到期日之间的天数。

案例

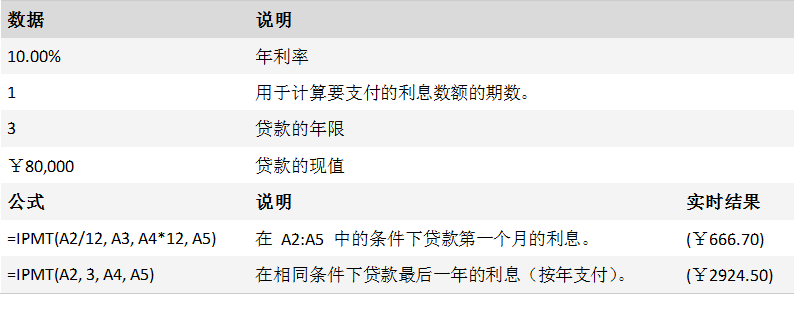

IPMT 函数—返回一笔投资在给定期间内支付的利息

描述

基于固定利率及等额分期付款方式,返回给定期数内对投资的利息偿还额。

用法

IPMT(rate, per, nper, pv, [fv], [type])

IPMT 函数用法具有以下参数:

Rate 必需。 各期利率。

Per 必需。 用于计算其利息数额的期数,必须在 1 到 nper 之间。

Nper 必需。年金的付款总期数。

Pv 必需。 现值,或一系列未来付款的当前值的累积和。

Fv 可选。 未来值,或在最后一次付款后希望得到的现金余额。 如果省略 fv,则假定其值为 0(例如,贷款的未来值是 0)。

Type 可选。 数字 0 或 1,用以指定各期的付款时间是在期初还是期末。 如果省略 type,则假定其值为 0。

其他

请确保指定 rate 和 nper 所用的单位是一致的。 如果贷款为期四年(年利率 12%),每月还一次款,则 rate 应为 12%/12,nper 应为 4*12。 如果对相同贷款每年还一次款,则 rate 应为 12%,nper 应为 4。

对于所有参数,支出的款项,如银行存款,以负数表示;收入的款项,如股息支票,以正数表示。

案例

IRR 函数—返回一系列现金流的内部收益率

描述

返回由值中的数字表示的一系列现金流的内部收益率。 这些现金流不必等同,因为它们可能作为年金。 但是,现金流必须定期(如每月或每年)出现。 内部收益率是针对包含付款(负值)和收入(正值)的定期投资收到的利率。

用法

IRR(values, [guess])

IRR 函数用法具有下列参数:

Values 必需。 数组或单元格的引用,这些单元格包含用来计算内部收益率的数字。

Values 必须包含至少一个正值和一个负值,以计算返回的内部收益率。

IRR 使用值的顺序来说明现金流的顺序。 一定要按您需要的顺序输入支出值和收益值。

如果数组或引用包含文本、逻辑值或空白单元格,这些数值将被忽略。

Guess 可选。 对函数 IRR 计算结果的估计值。

Microsoft Excel 使用迭代法计算函数 IRR。 从 guess 开始,IRR 不断修正计算结果,直至其精度小于 0.00001%。 如果 IRR 运算 20 次,仍未找到结果,则返回 错误值 #NUM!。

多数情况下,不必为 IRR 计算提供 guess 值。 如果省略 guess,则假定它为 0.1 (10%)。

如果 IRR 返回 错误值 #NUM!,或结果不接近您预期的值,可用另一个 guess 值重试。

其他

函数 IRR 与净现值函数 NPV 密切相关。 IRR 计算的收益率是与 0(零)净现值对应的利率。 下列公式说明了 NPV 与 IRR 的关联方式:

NPV(IRR(A2:A7),A2:A7) 等于 1.79E-09 [按照 IRR 计算的精度,此值实际上是 0(零)。]

案例

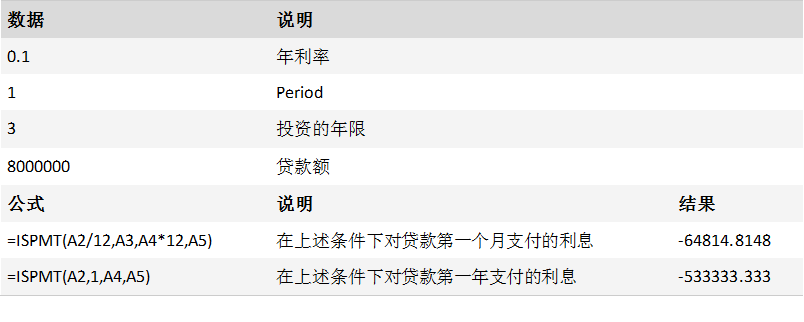

ISPMT 函数—计算特定投资期内要支付的利息

描述

计算特定投资期内要支付的利息。

用法

ISPMT(rate, per, nper, pv)

ISPMT 函数用法具有下列参数:

Rate 必需。 投资的利率。

Per 必需。 用于计算利息的期数,必须介于 1 和 nper 之间。

Nper 必需。 投资的总支付期数。

Pv 必需。 投资的现值。 对于贷款来说,pv 是贷款金额。

其他

请确保指定 rate 和 nper 所用的单位是一致的。 如果要以百分之十二的年利率按月支付一笔四年期的贷款,则 rate 应为 12%/12,nper 应为 4*12。 如果对相同贷款每年还一次款,则 rate 应为 12%,nper 应为 4。

对于所有参数,支出的款项,如银行存款或其他取款,以负数表示;收入的款项,如股息支票和其他存款,以正数表示。

案例

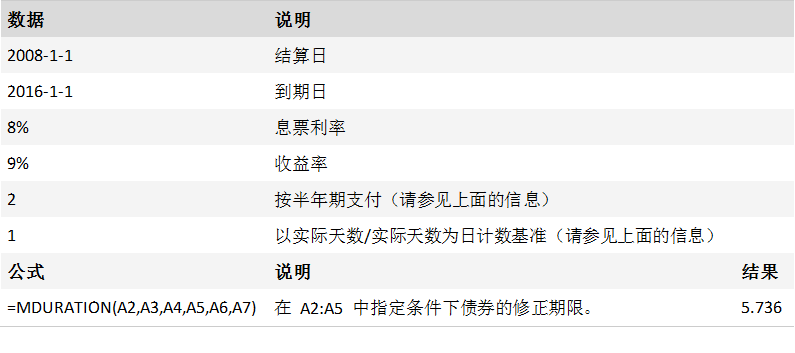

MDURATION 函数—返回假设面值为 ¥100 的有价证券的 Macauley 修正期限

描述

返回假设面值 ¥100 的有价证券的 Macauley 修正期限。

用法

MDURATION(settlement, maturity, coupon, yld, frequency, [basis])

重要: 应使用 DATE 函数输入日期,或者将日期作为其他公式或函数的结果输入。 例如,使用函数 DATE(2008,5,23) 输入 2008 年 5 月 23 日。 如果日期以文本形式输入,则会出现问题。

MDURATION 函数用法具有下列参数:

Settlement 必需。 有价证券的结算日。 有价证券结算日是在发行日之后,有价证券卖给购买者的日期。

Maturity 必需。 有价证券的到期日。 到期日是有价证券有效期截止时的日期。

Coupon 必需。 有价证券的年息票利率。

Yld 必需。 有价证券的年收益率。

Frequency 必需。 年付息次数。 如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

Basis 可选。 要使用的日计数基准类型。

其他

Microsoft Excel 可将日期存储为可用于计算的序列号。默认情况下,1900 年 1 月 1 日的序列号是 1,而 2008 年 1 月 1 日的序列号是 39448,这是因为它距 1900 年 1 月 1 日有 39448 天。

结算日是购买者买入息票(如债券)的日期。 到期日是息票有效期截止时的日期。 例如,在 2008 年 1 月 1 日发行的 30 年期债券,六个月后被购买者买走。 则发行日为 2008 年 1 月 1 日,结算日为 2008 年 7 月 1 日,而到期日是在发行日 2008 年 1 月 1 日的 30 年后,即 2038 年 1 月 1 日。

Settlement、maturity、frequency 和 basis 将被截尾取整。

如果 settlement 或 maturity 不是有效日期,则 MDURATION 返回 错误值 #VALUE!。

如果 yld < 0 或 coupon < 0,则 MDURATION 返回 错误值 #NUM!。

如果 frequency 不是数字 1、2 或 4,则 MDURATION 返回 错误值 #NUM!。

如果 basis < 0 或 basis > 4,则 MDURATION 返回 错误值 #NUM!。

如果 settlement ≥ maturity,则 MDURATION 返回 错误值 #NUM!。

修正期限的计算公式如下:

案例

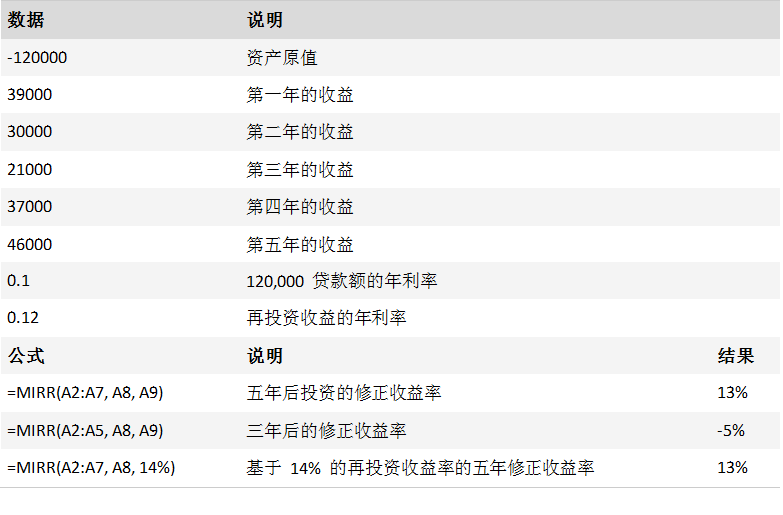

MIRR 函数—返回正和负现金流以不同利率进行计算的内部收益率

描述

返回一系列定期现金流的修改后内部收益率 MIRR 同时考虑投资的成本和现金再投资的收益率。

用法

MIRR(values, finance_rate, reinvest_rate)

MIRR 函数用法具有下列参数:

Values 必需。 数组或对包含数字的单元格的引用。 这些数值代表一系列定期支出(负值)和收益(正值)。

Values 必须包含至少一个正值和一个负值,以计算修改的内部收益率。 否则 MIRR 返回 错误值 #DIV/0!。

如果数组或引用参数包含文本、逻辑值或空白单元格,则这些值将被忽略;但包含零值的单元格将计算在内。

Finance_rate 必需。 现金流中使用的资金支付的利率。

Reinvest_rate 必需。 将现金流再投资的收益率。

其他

MIRR 使用值的顺序来说明现金流的顺序。 一定要按您需要的顺序输入支出值和收益值,并使用正确的符号(收到的现金使用正值,支付的现金使用负值)

如果现金流的次数为 n,finance_rate 为 frate 而 reinvest_rate 为 rrate,则函数 MIRR 的计算公式为:

案例

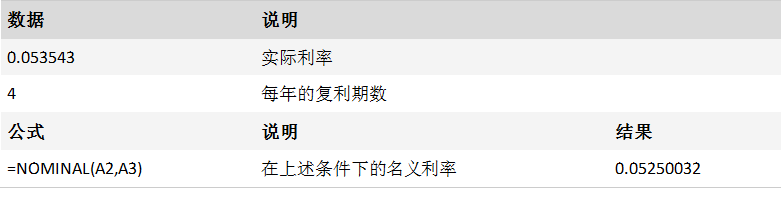

NOMINAL 函数—返回年度的名义利率

描述

基于给定的实际利率和年复利期数,返回名义年利率。

用法

NOMINAL(effect_rate, npery)

NOMINAL 函数用法具有下列参数:

Effect_rate 必需。 实际利率。

Npery 必需。 每年的复利期数。

其他

Npery 将被截尾取整。

如果任一参数是非数值,则 NOMINAL 返回错误值 #VALUE! 。

如果 effect_rate ≤ 0 或 npery < 1,则 NOMINAL 返回错误值 #NUM! 。

NOMINAL (effect_rate,npery) 与 EFFECT(nominal_rate,npery) 通过 effective_rate=(1+(nominal_rate/npery))*npery -1 相关联。

以下公式显示了 NOMINAL 和 EFFECT 之间的关系:

案例

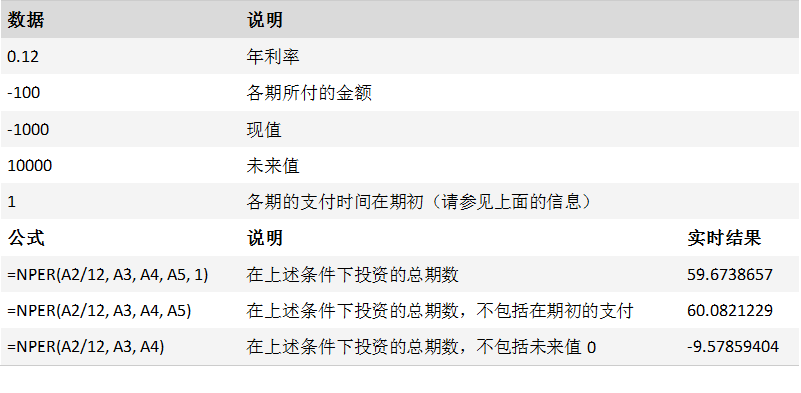

NPER 函数—返回投资的期数

描述

基于固定利率及等额分期付款方式,返回某项投资的总期数。

用法

NPER(rate,pmt,pv,[fv],[type])

有关 NPER 中各参数的详细说明及有关年金函数的详细信息,请参阅 PV。

NPER 函数用法具有下列参数:

Rate 必需。 各期利率。

Pmt 必需。 各期所应支付的金额,在整个年金期间保持不变。 通常 pmt 包括本金和利息,但不包括其他费用或税款。

Pv 必需。 现值,或一系列未来付款的当前值的累积和。

Fv 可选。 未来值,或在最后一次付款后希望得到的现金余额。 如果省略 fv,则假定其值为 0(例如,贷款的未来值是 0)。

类型 可选。 数字 0 或 1,用以指定各期的付款时间是在期初还是期末。

案例

以上是所有EXCEL的财务函数(上)说明语法以及使用案例。这次分享中存在哪些疑问或者哪些不足,可以在下面进行评论。如果觉得不错,可以分享给你的朋友,让大家一起掌握这些excel的财务函数(上)。