1.学习第二层的思维

作者认为投资不能被程序化。直觉的,适应性的投资方法永远比固定的、机械化的投资方法更重要。

作者认为,要取得成功的投资,先人一步、更多的努力等等都不是最重要的,投资需要的是更加敏锐的思维,也即洞察力,作者称为“第二层思维”。同时作者又指出,训练洞察力和提高身高一样难。

从这个方面来说,投资是不是有一种先天的成分,是上天赐予某些具有此类品相的人的礼物?

那么什么叫第二次思维方法呢?

作者认为,第一次思维即代表事物的表象,也即人人都能得出的结论;第二层思维深邃,复杂而迂回。举个例子,第一层思维说:“我认为这家公司利润会下跌,卖出。”第二层思维则说:“我认为这家利润下跌比人们预期少,会有意想不到的惊喜出现,买进。”

从某种意义上说,第二层思维是否有点国学里面的阴阳学说,否极泰来的感觉。第二层思维表示一种物极必反,相对的概念。价格和价值的相对,预期和现实的相对,恐惧和贪婪过度。

作者认为,因为成功的投资追求的是偏离常态的结果,所以你的投资组合也必须是偏常态的,你必须比人们的常识更加正确。与众不同并且更好。

作者列出了一些进行第二层思考需要考虑的东西:

未来可能出现的结果会在什么范围之内?

我认为会出现什么样的结果?

我正确的概率有多大?

人们的共识是什么?

我的预期与人们的共识有多大差异?

资产的当前价格与大众所认为的未来价格及我所认为的未来价格相符的程度如何?

价格中所反映的共识心理是过于乐观还是过于悲观?

如果大众的看法是正确的,资产的价格将会发生怎样的改变?如果我是正确的,资产的价格又会怎样?

2.理解市场有效性及局限性

作者认为,没有一个市场是完全有效的或者无效的,它只是一个程度问题。我衷心的感谢无效市场所提供的机会,同时也尊重有效市场的理念。我坚信主流证券市场已经足够有效,以至于在其中寻找致胜投资基本上是浪费时间。

这可能就是橡树公司主要从事垃圾债的投资的主要原因。

、针对“有效性市场”提出的几点思考:

当成千上万的投资者时刻准备抬高任何过于低廉的价格时,为什么还有可能会存在便宜货?

如果相对于风险来说收益显得很高,有没有可能你会忽略了某些隐性风险?

为什么资产卖家愿意以一个能够让你获得超额回报的价格卖出资产?

自己是不是真的比资产卖家知道的更多?

如果这是一笔可观的交易,为什么其他人没有一哄而上?

3. 准确估计价值、价格与价值的关系

在基于股价趋势和基于内在价值和价格差值的投资方法选择上,作者选择了后者。

特定到内在价值和价格的投资方法选择,在基于未来的成长股投资和基于当下的价值投资方法上,作者又选择了后者。

作者认为,成长股投资内在价值判断基于企业的潜力,而未来是不确定的,难度也比较大,而确定企业当前价值的主要关键是财务分析。当然作者也承认,成长股投资者判断一旦成功,得到的回报可能会更高。

作者认为,好的买入是成功投资的一半。不过低价买入也未必一定奏效。因为:

你可能错误估计了当前价值;

或者出现了降低价值的事件;

或者你的态度与市场的冷淡导致证劵以更低的价格出售;

或者价格与内在价值达到一致所需的事件比你可以等待的时间更长,

正如凯恩斯指出的,“市场延续非理性时间比你撑住没破产的时间更长。

4. 理解风险

共分为三个部分:理解风险、识别风险、控制风险。

1、风险评估是投资过程中必不可少的要素。首先,必须判断投资的风险性以及自己对于风险的容忍度;其次,在做出投资决策时,应该将风险和潜在收益都考虑在内;第三,了解“风险调整后收益”。

2、当定价公平时,风险较高的投资意味着:

更高的预期收益;

获得较低收益的可能;

在某些情况下,可能会损失。

风险-收益并不仅仅是正相关性的直线图,而是在直线基础上的曲线图,即表明风险与预期收益之间的正相关关系,还表明了收益的不确定性以及随着风险的增加而加的损失概率。

3、风险是个体化和主观性的,因人而异;同时具有隐蔽性和不可量化性。理解风险,就需要了解不确定性,埃尔罗伊.迪姆森“风险意味着可能发生的事件多于确定发生的事件”。

4、未来有多种可能性,但是结果却只有一个。

5、收益本身(尤其是短期收益)不能说明投资决策的质量

第六、第七、识别风险和控制风险:识别风险是控制风险的绝对前提。

1、识别风险往往从投资者意识到掉以轻心、盲目乐观并因此对某项资产出价过高时开始。

2、最大的风险并不是来自于低质量或高波动性,而是来自于买价过高;而过高的价格往往源自于过度乐观、怀疑不够以及风险规避不足。

3、风险是发生损失的可能性。即使没有发生损失,风险也是存在的。

第八、关注周期:万物皆有周期。

1、两个重要的法则:

法则一:多数事物都是周期性的。

法则二:当别人忘记法则一时,某些最大的盈亏机会就会到来。

2、信贷周期的过程:

经济进入繁荣期。

资金提供者增多,资本基础增加。

坏消息极少,因此贷款风险与投资风险似乎已经减少。

风险规避消失。

金融机构开始扩大业务,即提供更多的资本。

金融机构通过降低必要收益(如降息)、降低信贷水平、为特定交易提供更多的资本及放宽信贷条款来争夺市场份额。

最终,资本提供者为不具备资格的借款人和项目提供资本。(“最坏的贷款出现在最好的时候”)

第九、钟摆意识:投资者的态度与行为是一种钟摆式运动。

1、投资市场的钟摆运动规律:

处于兴奋与沮丧之间。

处于值得庆祝的积极发展与令人困扰的消极发展之间。

所以,处于定价过高与定价过低之间。

2、牛市的三个阶段:

第一阶段,少数有远见的人开始相信一切会更好。

第二阶段,大多数投资者意识到进步的确已经发生。

第三阶段,人人断言一切永远会更好。

3、熊市的三个阶段:

少数善于思考的投资者意识到,尽管形势一片大好,但不可能永远称心如意。

大多数投资者意识到势态的恶化。

人人都相信形势只会更糟。

4、受投资者心理因素的影响,钟摆在两端之间不断摆动,而恐惧与贪婪是钟摆的两个极端,大多数时候钟摆处于两极之间,但在中点(平衡点)停留的时间并不长。我们永远都不会知道钟摆摆动的幅度、令摆动停止并回摆的原因、回摆的时机以及随后朝反方向摆动的幅度。

第十、抵御消极影响:最大的投资错误来自心理因素。

1、影响投资者做出错误决策的几个心理因素有:

贪婪:当对金钱的渴望演变成贪婪时,就会侵蚀投资者的成就。

恐惧:是一种过度担忧,妨碍了投资者采取本应采取的积极行动。

容易放弃逻辑、历史和规范的倾向:查理芒格“自欺欺人是最简单的,因为人总是相信他所希望的。”

从众:放弃自己的独立性和怀疑精神。

嫉妒:与别人进行比较的倾向会对建设性、分析性的投资过程产生不利影响。需要明白什么时候看到绝对收益,什么时候看到相对收益。

自负:最好的投资者都是寻求最好的风险调整后的收益,而不是名声。谦卑、审慎和风险控制才是成功的投资之路。

妥协:通常出现在周期后期,虽然投资者会尽最大努力坚持自己的信念,但当经济和心理压力崩溃时,便开始放弃和跟风。

2、应对上述心理因素的方法:

对内在价值有坚定的认识。

当价格偏离价值时,坚持做该做的事。

熟悉周期:广泛阅读、与经验丰富的投资者交谈以及在实践中总结并积累经验和教训。

透彻理解市场对极端市场投资过程的潜在影响。

一定记住:“好得不像是真的”时,它们通常不是真的。

当市场错误估价的程度越来越深以致自己好像犯错的时候,愿意承受这样的结果。

与志趣相投的朋友或同事互相支持。

第十一、逆向投资:做趋势的逆向跟踪者。

1、在人们冷落时买入,在人们追捧时卖出。

2、在进行逆向投资时,不仅要知道怎样做到与大众相反,更要清楚大众错在哪里。

3、杰出投资的两个基本要素:

看到别人没有看到或不重视的品质(并且没有反映在价格上)。

将这种品质转化为现实(或至少被市场接受)。

4、怀疑论也需要逆向思维。

5、逆向投资是孤独。投资者必须对顶峰时普遍的乐观和谷底时盛行的悲观抱有怀疑态度。

第十二、寻找便宜货:在大多数人不愿做的事情中,通常能够发掘出最佳机会。

1、构建投资组合的过程:首先,建立潜在投资的清单;第二,对它们的内在价值进行估计;第三,了解每种投资涉及的风险及其对在建投资组合的影响。

2、寻找便宜货时,需要了解为什么资产会受到冷落,重要的是考虑背后的心理因素,以及它的驱动因素,即受欢迎程度的变化。

3、从以下几个方面去寻找估计过低的资产:

鲜为人知或人们一知半解的。

表面上看基本面有问题的。

有争议、不合时宜或令人恐慌的。

被认为不适于“正规”投资组合的。

不被欣赏、不受欢迎和不受追捧的。

收益不佳的追踪记录。

最近有亏损问题、没有资本增益的。

第十三、耐心等待机会:“我们不找投资,投资找我们。”——橡树资本管理公司格言之一

1、专业投资者最难掌握的技能之一:日复一日的工作,却一无所获。

2、耐心等待机会其实也是真正的识别市场环境的一个过程。

3、进行有效的客户管理的关键在于降低他们的期待。投资失败比失去一个获利机会更值得重视。

4、在价格高的时候,预期收益低(风险高)是不可避免的。

第十四、认识预测的局限性:赔钱的人有两种:一无所知和无所不知的。——亨利.考夫曼

1、了解预测并观察预测的无效性。

2、马克.吐温:“人类不是被一无所知的事所累,而是被深信不疑的事所累”。

3、正确认识自己的可知范围,采取适度行动而不冒险越界。

第十五、正确认识自身:明白我们身在何处。

1、正确认识自身的处境,有利于我们了解未来事件以及应当采取何种相应的对策。

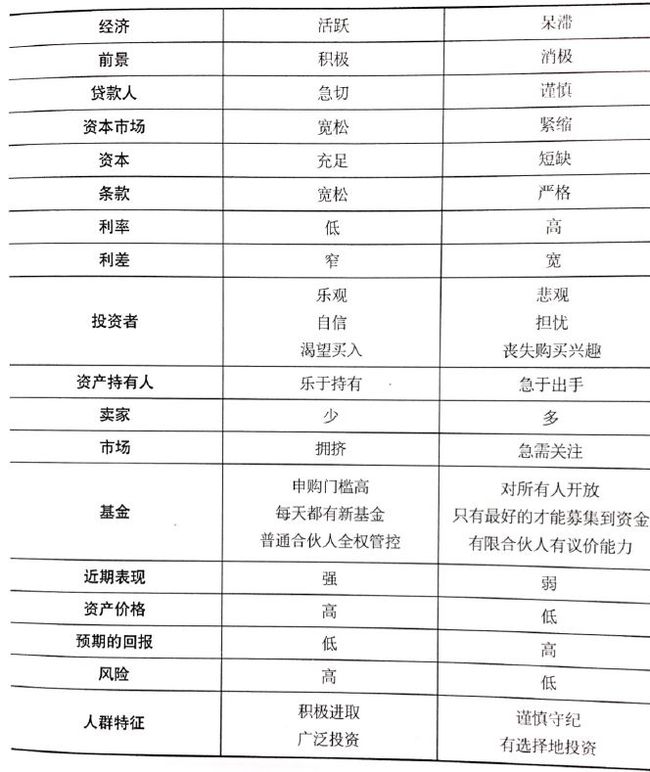

2、市场评估指导,如果当前状况大部分出现在左侧栏,注意看紧自己的钱包:

第十六、重视运气:投资具有一定的“偶然性”。

不要做“幸运的傻瓜”,不要把第一列的误以为是第二列的东西:

运气 技能随机论 决定论可能性 必然性想法,假说 知识,真理理论 现实逸事,巧合 因果,法则生存偏差 市场优异表现幸运的傻瓜 专业的投资者

第十七、多元化投资:“赢得输家的游戏”

1、投资有时候像一场竞技运动,比如网球运动。在比赛中,专业球员玩的是“赢家的游戏”,打出最多制胜球的选手赢得比赛;而其他人员玩的则是“输家的游戏”,输球最少(避险/防守策略)的选手赢得比赛。

2、充分认识自己所掌控的能力选择进攻还是防守,是选择积极进取型还是防御性投资。

3、防御性投资的两大要素:第一要素是通过全面的尽职调查、提高入选标准、要求低价和高错误边际(即安全边际)等方式排除投资组合中的致败因素;第二要素是避开衰退期。

第十八、避免错误:投资无需做对什么,只需要能够避免犯重大错误。

1、“想象无能”:既想不到所有的可能结果,也无法完全理解极端事件的结果的情况。

2、投资不应过分依赖大概率事件,“离群值/异常值”同样需要考虑。

——祸兮福之所倚,福兮祸之所伏。投资绝非易事,应存敬畏之心。

转载