“每隔18个月芯片晶体管数量增加一倍”,Intel创始人之一的戈登•摩尔提出的摩尔定律在过去四十年当中一直被电子行业所遵从。但是,近年来由于微电子芯片技术趋于成熟,人们无法再以过去晶体管堆叠的方式来大幅提升计算机的性能,传统电子芯片逐渐遇到性能瓶颈,电子行业渐渐进入到“后摩尔”时代。

光子芯片通过运用光电子技术,实现了芯片中电信号与光信号之间的相互转换,与传统电子芯片相比,具有运算速度快、信息失真小、消耗能量少等突出优势。例如,2017年10月初,牛津大学、艾克塞特大学和明斯特大学的研究人员领导的研究小组共同研发的一款“光子芯片”,在测试中运算速度可以比人脑的速度快1000倍。

国家政策聚焦光通信产业发展,光子芯片占据技术与价值制高点

目前,光子芯片主要应用于光通信领域,光子芯片组成的光模块是光通信系统的核心组件,可实现光通信接收和发射中电信号与光信号的相互转换。在光通信系统中,光子芯片占据着技术与价值的制高点,光芯片的性能直接决定着整个系统的性能。

光通信是信息技术的核心产业之一,国家宏观层面出台多项政策,大力扶持光通信产业发展。2016年12月,国务院发布《“十三五”国家战略性新兴产业发展规划》,指出要“提升新型片式元件、光通信器件、专用电子材料供给保障能力,加强可见光通信技术的研发”;同期,工信部与财政部联合出台《智能制造发展规划(2016-2020)》,也强调“光通信对改造工业现场网络化、数据化的重要性”;2017年2月,工信部与发改委发布《信息产业发展指南》,更是明确指出“加强可见光通信领域重大布局,集中优势资源开展原始创新和集成创新,增强新供给创造能力,抢占产业技术发展主动权和制高点”。

我国光通信产业中、下游发展迅猛,但上游芯片仍严重依赖进口

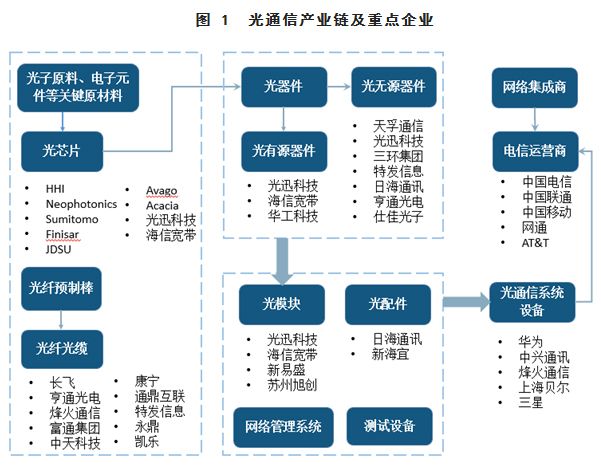

光通信行业主要包括光系统设备、光纤光缆、底层光器件及光芯片三大细分领域。其中,华为、中兴已经成为光通信系统设备领域的领导者;中国光纤厂商也占据着光纤、光缆领域前十的半壁江山;但对于处于技术和价值链上游的光器件及光芯片领域来说,由于光芯片核心技术及光器件高端工艺/技术等仍掌握在外国公司手中,未来实现核心光芯片自产自供,摆脱对国外厂商依赖,是国内光通信行业真正做大做强的关键。

上游:原材料供应商、光芯片、光纤光缆、光器件生产厂商。其中,光器件大量应用在宽带接入、城域和骨干传输系统设备中,是光通信产业链基石。光器件生产商采购光学和电子原件、芯片等原材料(大部分芯片需要向国外芯片厂商购买,部分光器件厂商可以自产所需芯片),经过集成、封装、测试合格后,供给中游的光通信系统设备制造商。

中游:光通信系统设备制造商,根据运营商需求功能的不同,集合不同的光器件、电器件,生产制造出用于宽带接入、城域、或骨干传输的光通信系统设备,供各电信运营商。

下游:通信运营商以及最终端的用户组成。

信息产业升级带动全球光器件市场爆发,规模突破百亿美元

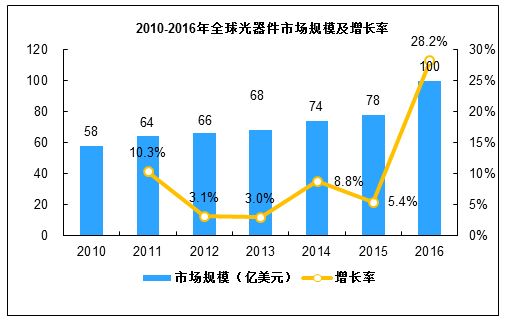

随着光纤到户、互联网+、云计算数据中心及智能制造的飞速发展,全球光器件市场在2010-2015年的平稳增长后,2016年光器件市场迎来爆发,全球市场规模突破100亿美元,同比增长28.2%。

此外,作为光器件中拥有核心技术的光芯片的市场也在迅速扩大。据YOLE预测,2018年全球硅光芯片及其封装器件市场将达到1.2亿美金,2024年将超7亿美元,年复合增长率38%。

全球光器件市场集中于美、日,国内光器件市场份额仅有8%

全球光器件市场的集中度较高,2015年全球前十大光器件厂商份额占比高达63%,而且多数为美日公司,其中Finisar、Lumentum、Avago三家美企的市场份额占全球的1/3左右;国内仅光迅科技、海信两家企业上榜,分列第5、10位,市场份额分别是5%和3%。

全国各地相继成立光电产业基金,基金总规模超数千亿人民币

为促进国内光电产业发展,2014年10月,国家集成电路产业投资基金正式设立,首期募资规模1387.2亿人民币。据相关负责人介绍,截至2016年底,国家集成电路投资基金已进行了多达40笔投资,承诺投资额也已接近700亿元,已投项目带动的社会融资超过1500亿元。除以大基金为代表的国家基金外,北京、上海、天津、安徽、甘肃、山东、湖北、四川等地也陆续出台金额不等的集成电路产业基金,以扶持当地产业发展,比如北京市成立了300亿元产业投资基金,上海市集成电路产业基金总规模达到500亿元。

随着5G建设展开、光芯片自主研发能力提升,我国光通信领域将迎来全面发展

总体来说,由于我国光电产业起步较晚,在技术实力方面与国际光电产业发达国家相比仍存在一定差距,中、高端芯片仍大量依赖于进口。但是,在近年国家政策以及资金的大力扶植之下,光电产业正在迅速发展,中高端芯片也逐渐由国外进口,转向自主研发、供给。在新兴科技的发展与中国整体市场的推动作用下,光通讯行业将迎来全面发展。

5G网络建设驱动光模块升级

光纤入户速率的提高、数据中心建设、城域网建设、4.5G 及5G 的基站演进,将会带来光模块和高端光器件的需求增长。中国运营商预计2018年5G试商用,到2020年将实现正式商用。5G建设和三大运营商面向5G的无线网络优化成为成长性投资方向。5G网络建设将推动基站光模块从6G/10G向25G升级,10G GPON和EPON将成为接入网主流,100G将向城域网下沉,400G或于2018年在骨干网中规模商用。流量爆发驱动模块升级,在云计算大潮下将会持续推动产业增长,电信市场在接入、城域、骨干市场交替发力下,预计未来几年将保持稳步增长。

光纤自给率逐渐提升,光器件抢占全球市场份额

2010年之后,中国光纤厂商通过海外合作大力发展光纤预制棒的生产能力。全国光纤预制棒产能已从2010年的1080吨扩展到2015年的5000吨左右,预计2017-2018全国光纤预制棒产能可达到6000吨,满足超过80%的光纤生产需求。考虑到光纤预制棒是光纤制造的主要成本所在,摆脱进口依赖后,光纤厂商能进一步降低原材料成本,进而提升其整体利率水平。同时,伴随华为、中兴通讯、烽火通信等光通信设备厂商在全球市场的广泛参与,光通信上游光器件产能也逐渐向国内倾斜,推动国产厂商在全球光器件、光芯片市场的份额增长。

光子芯片应用前景广阔,成为引领时代变革核心技术之一

光子芯片应用前景广阔,以超级计算机为例,由于光子芯片是由光驱动的,可以在比任何电子处理系统都低的能量供应下执行高速计算,而且只需使用最小的功率便可最大限度地同时储存信息,性能也将会远超现存的超级计算机。未来,随着光子芯片技术的成熟,芯片封装成本的进一步降低,光子芯片将从服务器、大型数据中心、超级电脑等大型设备进入机器人、PC、手机等小型移动设备。光子芯片技术将在多媒体和智能终端、超级计算、军事安全等领域大有用武之地,成为未来实现神机妙算、引领时代变革的核心技术之一。

【来源:清科研究中心 作者:行研团队】

本文由清科研究中心原创,转载请注明出处。

更多报告请关注微信公共号清科研究(微信ID:pedata2017)

原文链接:http://free.pedata.cn/1440998437042033.html