根据不读财报就出局上课内容进行复制摘录,如有不懂之处,请加入不读财报就出局,联系人林老师,微信lin466031 。

“应收账款周转率”和“平均收现天数”

学习了A1、A2指标,要开始对A3部分的学习:平均收现天数。

这个指标一般放在公司的”经营能力”里分析,但学习了财报要三张关联起来立体的看,“平均收现天数”反应了公司是不是收现金的公司,也反应出公司的现金流,所以,这部分在“现金流量”部分占比20%。

同时,因为“平均收现天数”和“应收账款周转率”的公式推导是具有连续性的,所以,要认真研究。

一、概念

1、应收账款周转率:

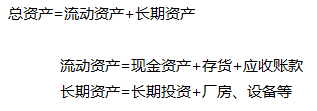

公司的总资产由“流动资产”和“长期资产”组成:

公司的“应收账款”在“流动资产”中具有举足轻重的地位。公司的应收账款如能及时收回,公司的资金使用效率就能大幅提高。

还记得“应收账款”类似于你借朋友的钱么,朋友能及时还钱,你要感激上天保佑,要知道,现在一般情况下“借钱的是孙子、欠钱的是大爷”!

“应收账款周转率”就是说明一定期间内公司应收账款转为现金的平均次数,即反应了“应收账款”这个资产一年做了几趟生意。

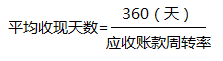

2、平均收现天数:

用“360/应收账款周转率”就是“平均收现天数”了,即:

可以理解成“360天内做了几趟生意”,也可以说“做一次生意平均需要多少天能收回现金”。

这里用365或360天都可以,为了计算方便,统一采用360天。

3、“应收账款”和“应收账款周转率”在财报中的位置:

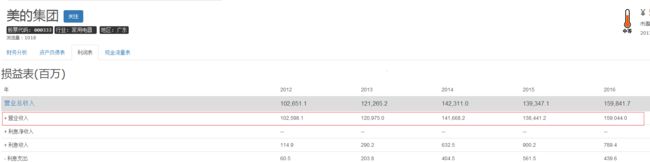

以“美的集团”为例

二、计算

1、应收账款周转率: 公式

公式中的“期初=上期期末”,比如计算2016年的指标,“期初应收账款”就是2015年的指标,“期末应收账款”就是2016年的指标。

仍以“美的集团”为例,计算其2016年的“应收账款周转率”:

(1)分子:营业收入(见“利润表”中“营业收入”),为1590.4亿元。

(2)分母:平均应收账款余额。

a.查询“期初应收账款”和“期末应收账款”(见“资产负债表”中“应收账款”项),分别为103.7亿元、134.5亿元。

b.查询“期初应收票据”和“期末应收票据”(见“资产负债表”中“应收票据”项),2015年和2016年,分别是128.9亿元、74.2亿元。

因此,“美的集团”2016年“应收账款周转率”为

应收账款周转率=1590.4/{(103.7+134.5)/2}=7.2(次)

2、计算“美的集团”2016年的“平均收现天数”:

(1)分子:取360.

(2)分母:应收账款周转率为7.2次

即:

平均收现天数=360/7.2=50(天)

三、判断指标:

MJ老师总结:

(1)“平均收现天数”小于15天即可认为是收现金的行业,而“美的集团”明显不是收现金行业。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

四、数据对比

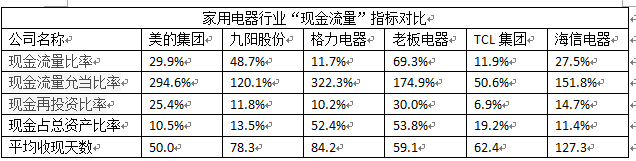

以“食品”行业前面分析过的六家公司,我们将其“现金流量”2016年的指标放在一起分析,统计如下:

可以分析:

(1)A1:100/100/10指标,“老板电器”还基本满足,“美的集团”也还凑合。

(2)A2:现金占总资产比率;“美的集团、老板电器”满足>25%。

(3)平均收现天数:美的集团、老板电器、TCL集团指标均小于70,其他公司指标正常。

综合来看,美的集团、老板电器的“现金流量”均不错,其他指标如何,结合其他指标分析。