前言:最近在做企业预算相关产品工作,但对预算的了解太过表层,局限于日常经营或生产中财务数据的预编、发生、消耗,有前辈指导说全面预算管控理论是业务数据财务化的理论基础之一,也是财务服务共享中心的抽象模型之一。全面预算管理是传统预算程序上更为完备的预算机制,近年来也涌现许多以此理论为噱头的全面预算控制产品/软件,借此契机,对全面预算管理理论进行一次系统化的学习。

——马达 2017.07

参考书目:

《全面预算管理》 / 作者:张长胜/ 出版社:北京大学出版社

一、全面预算管理的框架

1、预算属于计划的范畴, 它是一种以量化形式表现的计划, 用以规划、安排预算期内有关 资源的获得、配置和使用。

①形式上:以数量或货币计量单位,涵盖企业经营活动、投资活动和财务活动的一张张具体 而详尽的计划表。

②内容上:企业对预算期内所有经济活动, 包括供、产、销各个环节,人、 财、 物各个 方面所作的统筹安排。

③本质上:企业实现战略规划和经营目标,对预算期内经营活动、投资活动、财务活动进行 管理控制的方法和工具。

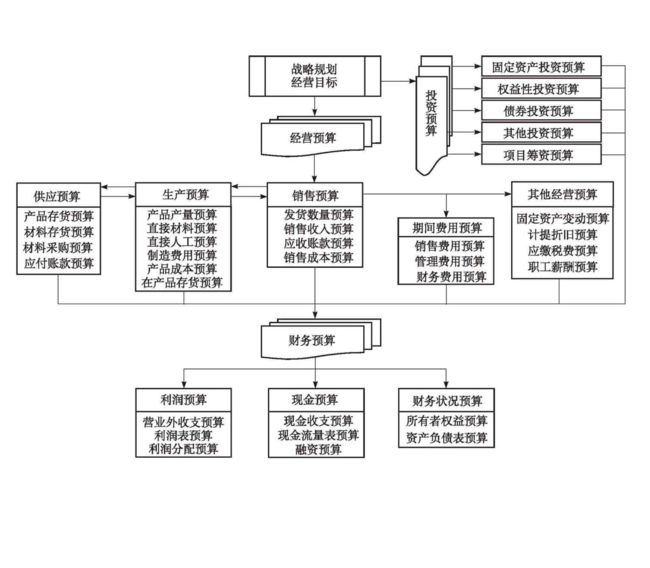

2、全面预算包括:经营预算、投资预算、财务预算

对全面预算管理的理解要具有全局性:

经营预算、财务预算、投资预算具有相关性,经营预算与业务活动相辅相成,财务预算以经营预算为基础,投资预算是前两者基础上企业筹资投资的战略布局。

二、全面预算管理的概念和内容

1、全面预算管理的概念

全面预算管理涉及企业经济活动的方方面面, 是一项全员参与、全方位管理、 全过程控制的综合性、 系统性管理活动。

“ 全员参与”→企业内部各部门、 各单位、各岗位

“ 全方位管理”→企业的一切经济活动, 包括人、财、物各个 方面,供、产、销各个 环节“

全过程控制”→ 企业各项经济活动的事前、事中和事后

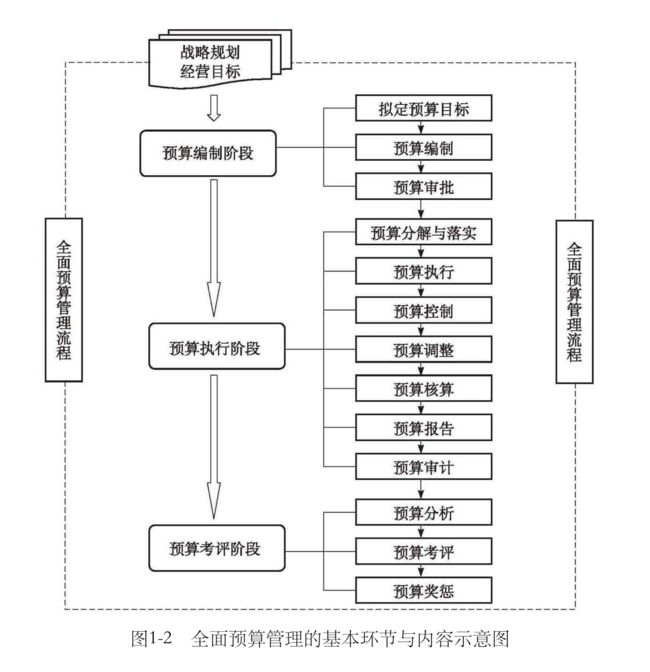

2、全面预算管理的流程

流程中几个关键环节

1)拟定预算目标

在安排各预算部门编制预算草案之前, 首先需要企业管理当局根据战略规划和年度经营目标拟定企业及各预算部门的预算目标, 作为编制全面预算的主线和方向。

2)预算编制

自上而下、自下而上、上下结合→结合预算目标和预算编制大纲,考虑预算期市场环境/资源状况/自身条件等因素

3)预算审批

各预算部门上报预算草案→预算管理部门审查→返回给预算部门调整意见→预算部门提交最终预算→预算管理部门汇总编制“企业全面预算草案”→总经理签批→董事会/股东会审议批准

4)预算分解和落实

全方位的预算执行责任体系:全面预算审批下达→企业管理层签订预算责任书→预算指标(横向&纵向)落实到各预算执行部门

5)预算执行

业务活动中费用发生

6)预算控制

预算编制→为预算期各项经济活动制定目标和依据

预算控制→确保预算执行不偏离预算方向和目标

7)预算调整

预算调整:在预算执行过程中,对现行预算进行修改和完善

调整程序(BPM,流程通过后触发预算额变动);调整记录

8)预算核算

完善的预算核算体系→各部门责任预算口径相一致的“责任会计制度”

核算内容:原始凭证的填制、账簿的记录、费用的归集和分配、内部产品及劳务的转移结算、收入的确认、最终经营业绩的确定、决算报表编制

9)预算报告

日常预算执行情况报告;全年预算执行结果的决算报告

11)预算分析

事前、事中、事后分析→确定预算执行结果与预算标准之间的差异

问题定位:差异产生的原因→追溯责任归属

提供预算考评的依据

三、预算管理的发展

管理分权化(集团、分公司)

ERP的产生

企业管理目标转变:从主要完成工业总产值、产品品种、产品产量计划(量产)→追求经济效益、实现企业价值最大化(利润)

四、全面预算管理的特征与功能

(一)特征

1.权威性

财务预算是以经营预算和投资预算为基础编制的,是企业的总预算

2.适应性

外部适应性&内部适应性

以市场为导向,以销售为起点,根据市场变化及时调整

3.全面性

事前/事中/事后 全流程

4.机械性

将企业生产经营管理过程机械化、模式化、规范化→产品化的理论原因

明确内部各层级、各部门权、责、利区间→规范各层级/部门功能权限&数据权限

权责具体化:预算编制权(董事会)/预算审批、决策权(股东会)/预算执行权(总经理、各责任部门)/预算考评权(审计部)

(二)功能

1.规划与计划功能

2.整合与凝聚功能

整合资金流、物资流、业务流、信息流、人力流和复杂的法人治理结构。

以经营目标为起点,以提高投入产出比为目标, 通过编制全面预算将企业有限的资源加以整合, 协调分配到能够提高企业经营效率、经营效果的业务、活动和环节中去,使企业经营 管理从粗放型向集约型的转变。

3.激励与约束功能

4.沟通与协调功能

全面预算管理是一个环环相扣的系统工程:

销售预算(市场和企业自身条件)→生产预算→材料采购预算→现金预算(根据采购/销售/费用等预算制订)

财务预算:根据经营预算、长期投资预算、筹资预算制订

5. 控制监督功能

事前/事中/事后

6.考核与评价功能

预算指标:①控制企业经营活动的依据 ②各部门/员工工作绩效的最佳标准(责任会计制度)

(HRM+财务=绩效管理)

五、全面预算管理的运行环境

1、企业领导的认可和支持

2、全体员工的参与和配合

3、高素质财会团队

财会+经营管理复合型人才

4、树立以财务管理为中心的观念

财税服务共享中心“财务业务一体化”

5、夯实各项基础管理工作

基础管理工作:原始记录、 定额工作、 计划价格、 计量工作、 标准化工作、

信息工作、制度建设和技能培训等项内容。

下期预告:《全面预算管理组织体系(组织架构形式)》,敬请期待.....

费用中心、成本中心、利润中心、责任中心都是指什么?企业组织架构要怎样去设置和明确中心责任?