出乎意料的是,今天并未讲现金流量表,在那之前我们得先打好基础,就是拥有初级的财务思维。

我们跟着一家新成立公司一整年的经济活动会给资产负债表带来什么样的变化。

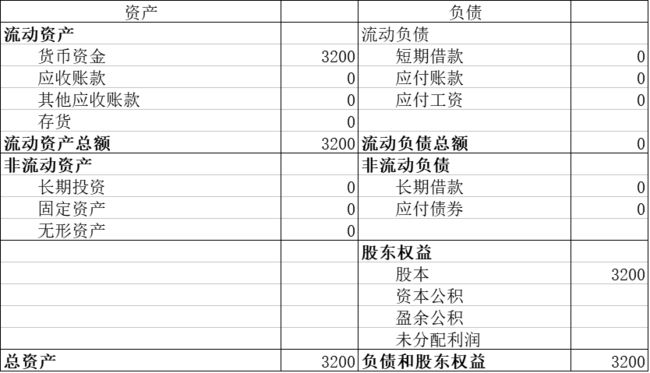

活动一:股东投入了3200万元

因为股本是以现金形式投入,所以货币资金也是3200万元。满足“总资产=负债+股东权益”。

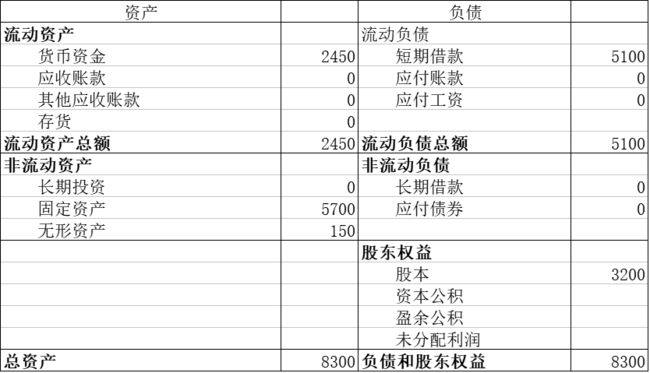

活动二:公司像银行贷款5100万元

银行贷款带来了5100万的货币资金,所以这个时候货币资金这一项就得3200+5100元。因为是借款,所以短期借款部分就要增加5100元。满足“总资产=负债+股东权益”。

活动三:支出5700万元购置厂房、设备以及办公家具。

购买的这些都算固定资产,所以固定资产增加5700万元,同时货币现金减少5700万元。这里会发行资产总量未变,变化的只是结构而已。

活动四:花150万元获得土地使用权。

土地使用权在国内属于无形资产,所以依旧跟活动三一样,总量未变结构变。

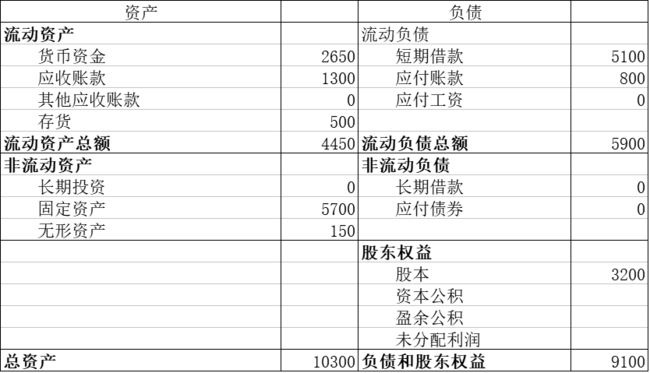

活动五:采购价值2400万元的原材料。付给供应商1600万元,欠供应商800万元。

原材料属于存货,欠款属于应付,付给供应商的钱要在货币资金中减去。值得注意的是这里的总资产发生了变化,负债也发生了变化。满足“总资产=负债+股东权益”。

活动六:生产产品,水电用度300万元,员工工资支付900万元。

这里的变化在于用了2400万元的原材料和900万元的员工工资、300万元水电用度换来了3600万元的成品存货。存货这栏的计算其实是2400-2400+(2400+300+900)。这是花掉的生产成本,利润表里面的是叫营业成本,营业成本是那部分被卖掉的产品的生产成本。

生产成本分为两类:“变动成本”和“固定成本”。

变动成本:按照产量增加的成本,例如原材料、按件计算的员工工资。

固定成本:与产量无关的固定支出,例如厂房设备折旧、固定员工工资。

会有人做赔本买卖到底怎么回事呢?例如一个企业生产一个产品的固定成本是50元,变动成本也是50元,买方下订单的价格是90元。再怎么算这都是亏本生意啊,但是无论接不接订单,那企业将面临每件50元的亏损,这样看来这笔账就比较容易算清楚了。

活动七:以4300万元卖出成本3100万元产品,收到3000万元现金,应收账款1300万元,发掉员工工资900万元。

根据目前的销售情况填写各种数据后会发现,现在怎么“总资产≠负债+股东权益”了呢?是不是哪里做错了?

很显然我们遗漏了一点,4300万元和3600万元之间差了700万元的毛利润,等扣除成本费用、税务开支、分配利润后产生的未分配利润才能被填写上去,所以这种不平衡的状态是暂时的,最终会回归平衡。

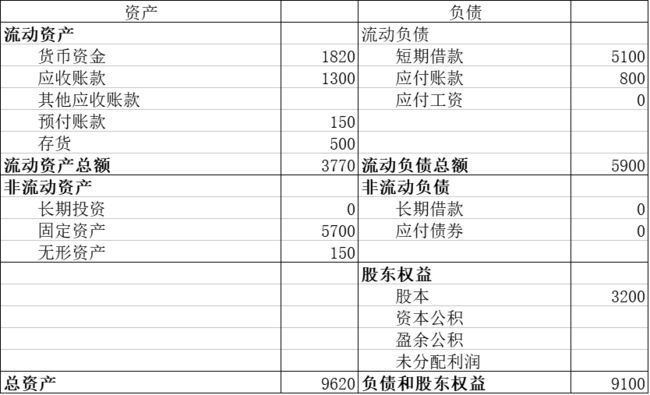

活动八:预付原材料费150万元。

资产量也没有变化,货币资金变成了预付账款而已。

活动九:研发费50万元。

会计准则规定:企业研究的费用应当记录在管理费用中,满足一定条件后才能算在无形资产中。用于申请专利的部分可以记入无形资产,外购技术的支出算在无形资产中。广告支出也算在营业费用当中,不能算作无形资产。

研发投入、组织建设、品牌渠道等都属于表外资产。

活动十:公司支出250万元支付员工工资和销售部门开支,150万元用来支付管理人员工资。

400万的费用在财报中归档到利润表中。

活动十一:利息支付130万元。

活动十二:缴纳100万元所得税。

那么最终企业剩下多少净利润呢?答案是520万元。神奇吗?总资产跟负债+股东权益的差额正好是520万元。

那这个520万元究竟如何获得的呢?

4300万元(收入)-3100万元(成本)=1200万元(毛利润)

1200万元(毛利润)-250万元(营业费)-200万元(管理费)-130万元(财务费)=620万元(税前利润)

620万元(税前利润)-100万元(所得税)=520万元(净利润)

净利润率达到了12%,对于一家新公司来说能超过10%已经很好了。

活动十三:最终分配了100万给股东。

扣除货币资金100万元,未分配利润这里就得加上420万元。所有经济活动完成之后,又回到了“总资产=负债+股东权益”。

这样的一张表中,我们最值得注意的是,应收账款如果收不回来,那企业就会亏损了。同样,存货的价值可能随着市场的变化减少。固定资产和无形资产的减值也会发生。资产负债表的左边,也就是资产对于净利润有着相当大的影响。

资产负债表和利润表又有什么关系呢?

你早上10点钱包里有100元,这笔钱肯定记录在资产负债表内。然而你拿到这个月工资1000元时,这个将被记录在利润表中。你只花掉800元的话,那下一个时点你的资产负债表中会多出200元记录在货币资金和未分配利润中。

是未分配利润将这两张表格联系到了一起。

等后面我们了解了“现金流量表”以后,我们就能通过完整的财务报表来临摹出企业的画像了。就如同心理罪的主角能根据犯罪现场特征,心理临摹出犯罪嫌疑人的特征一样。想想能获得这么神奇的技能就觉得激动,我们虽然不能学会破案技能,但是我们可以通过三张表来了解企业的秘密,还是很有意思的。