#听简七线下沙龙理财课#

关注简七差不多1年了,从开始了解简七,到后来购买了简七的“给小白的极简理财课”,再到今天第一次听简七的线下沙龙分享,每次都有不一样的感受和收获,尤其是这次线下沙龙,能现场听简七讲理财,绝对是一种享受。

“给小白的极简理财课”中用通俗易懂的方式让我从理财小白,到慢慢了解投资理财到底是什么,再到我能把学到的分享给身边的小伙伴,课程中讲到了我们为什么要投资理财,怎样投资理财,投资理财的方式有哪些,以及具体的投资理财产品,而这次线下沙龙有机会面对面听简七说理财。

沙龙还没开始,主持人就开始热场,热场的方式让我有一瞬间觉得走错了活动,主持人让每个到场的小伙伴相互认识一下,而且重点强调,要问对方是不是单身,并且要到微信和手机号,当然对于我这么正经的人才不会去要女孩子的微信号,于是互动的时候真的没有要小伙伴的微信和手机号,什么,结束的时候?这不是互动的时候没来的及加,结束的时候总得交给朋友吧~

简七说自己比较害怕无聊,希望分享既干货又讲些有趣的故事,我突然意识到,其实一个真正热爱生活的人,是可以把生活活成自己想要的样子的,而我们每天都在伪装自己成为别人眼中的样子,实在是太累了,真的需要一些真实的人给我们“讲讲课”,教教我们如何生活。

现在基本全民都在理财,那我们为什么要理财?

是为了更好的生活还是为了一个好看的数字

是为了别人眼中更好的生活,还是为了自己眼中更好的生活

理财其实更多的是为了拥有对生活的掌控感,来改变你对钱的态度,对钱的观念,防止财务焦虑。

很多时候我们的财务问题以为是钱的问题,其实并不是,那我们搞清楚要解决的财务问题到底是什么问题,才是我们真正需要解决的问题。

虽然,今天的线下沙龙,讲的是家庭理财,其实不管是家庭理财还是个人理财,真正要解决的是一个生态体系。

这个生态体系分为三步:

第一步

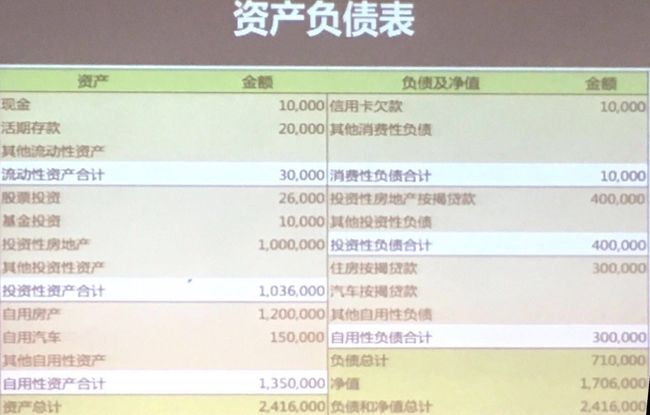

建立一个健康的流动系统:资产负债表。

相信大家都看到过资产负债表,资产负债表可以比喻成一个点,是说在某一个阶段你的家庭资产流动情况。他是用来计算我们的家庭有多少资产,有多少负债,资产大于负债还是负债大于资产。

说到资产负债表还有一个表大家一定知道,就是收入支出表,收入支出表可以比喻成一个面,是指我们某一天,某一月,某一年的收入支出,我们现在每天做的记账,其实就是简单的收入支出表,如果你在记账,就已经开始在做简单的家庭理财了。

那我们不管是做资产配置表还是做收入支出表,我们做他的目的是什么?

第二步

是用来给家庭财务体检。

家庭财务体检从三个方面考虑:

1安全能力:也就是我们说的应急费用,一般是3-6个月的生活费用,一旦发生应急情况,比如有一个家庭成员失业,我们还能保证他有3-6个月的生活费用。

2成长能力:指判断我们投资类资产中资产的生息能力,比如年化收益率是20%,就代表你的资产生息能力很强,如果年化收益率是2%,就代表你的资产生息能力比较弱。判断资产的成长能力还有一个比较容易的方式就是看下个月比上个月多了多少钱,最好的办法就是记账。

记账其实会对资产的增减一目了然,每日的收入支出都记录下来,很容易判断出来资产的增减,但是很多小伙伴觉得每天记账是一个无底洞,永远都记不完,这也是有很多小伙伴不愿意记账的原因,那记账记到什么时候不用再记了呢?记到自己对每月资产有感觉的时候,不用记账也可以大致清楚资产的增减,这时候可以每个月做一次资产的记录,不管这一个月怎么花的,怎么赚的,我们只记录开头和结尾,前提是已经形成了”会花钱“的习惯,所以小伙伴们为了将来不用每天记账,一定先通过每天记账学会如何"花钱”,买必要而非想要,买价值而非面子,这也是我建立记账打卡群的原因。

3资产自由度:是指财务自由,也就是我们的被动收入超过我们的主动收入,达没达到财务自由的程度。

第三步

家庭财务账户的四大金刚

又叫做收入分配表,它是来分配我们的收入的。我们要把收入分别放到四个账户中,准确的说还有生活开销,是吃、穿、住、行、玩等必要开支。

四大金刚分别是:

应急账户:应急账户就是我们前面提到的3-6个月的应急费用,这部分费用是防止我们在没有收入的情况下,还能维持3-6个月的生活开销。

保障账户:保障账户其实就是给自己配置一份保险,保险的本质是用现在可承受的钱转移未来不可承受的风险,也就是说,如果将来发生意外或疾病,如果不想用我们投资理财储蓄的钱,就要准备一份保险,用保险公司的钱来转移掉本该我们自己花的钱。

对于买保险还要说一点的是,保险的本质的转移家庭的风险,所以家庭购买保险的顺序是从家庭支柱开始买,也就是我们自己,然后再考虑给自己的孩子和父母购买。

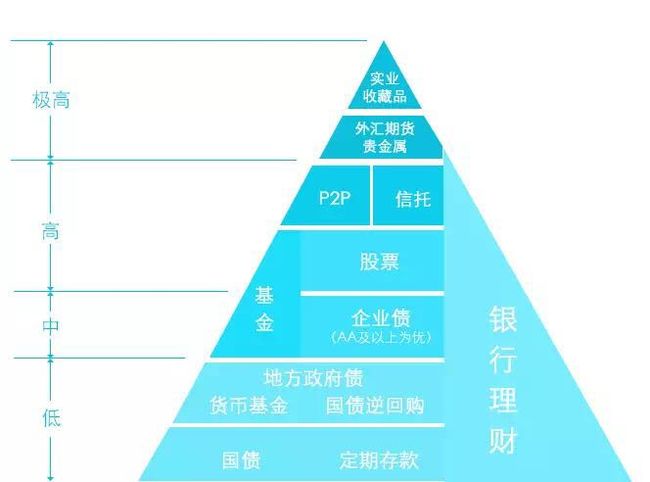

保值账户&增值账户:

保值账户和增值账户就是购买以上的各种投资理财产品,风险从高到底,收益从高到底。

保值账户指的是购买一些风险小,收益少,但安全的理财产品,比如定期存款,国债,货币基金等

增值账户收益高,意味着风险大,根据自己的投资偏好选择,自己属于稳健性就少选择风险大的产品,激进型抗风险能力强的小伙伴就可以选择一些股票、P2P等等。

这里要说一下银行理财,在我们的印象中,银行理财是很安全的,其实不然,银行理财风险也是有低有高的,具体怎么判断就要看理财产品的投资去向,也就是投向,并不是所有的银行理财产品都投向风险小的项目,也并不是所有的银行理财产品都是银行发行的,这一点小伙伴们一定要注意。

有小伙伴有疑问,我们应该放收入的多少在四个账户中,其实是有一个大致比例的,这个比例因人而异,小伙伴们可以做一下参考。

保值账户和增值账户:这个账户占收入的50%左右,也是我们存钱计划的标准,存收入的50%。

这两个账户的钱是特定用处的,完成我们的梦想清单以及用来钱生钱的,下面会讲到一个财富水池。

保障账户:占我们收入的5%-10%。用来买保险。

应急账户:占收入的5%,储蓄到3-6个月的生活费,用来应急。

生活开销:存入四个账户后,生活开销就只占到收入的30%-35%。

生活开销占到收入的30%左右有的小伙伴可能觉得不够花,其实存钱最重要的一点就是先学会如何花钱,哪些东西是需要的,哪些东西是想要的,要学会判断,想要的东西在买的时候就要考虑它的价值和必要性,以免过度消费,我们的记账打卡群就是帮助小伙伴养成记账的习惯,并学会判断哪些是需要的,哪些是想要的,从而克制住消费,把钱存下来后去投资理财,做自己真正想做的事情。

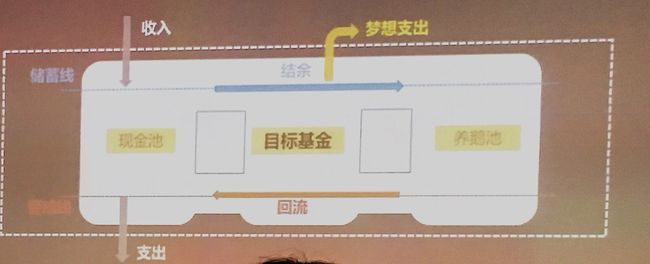

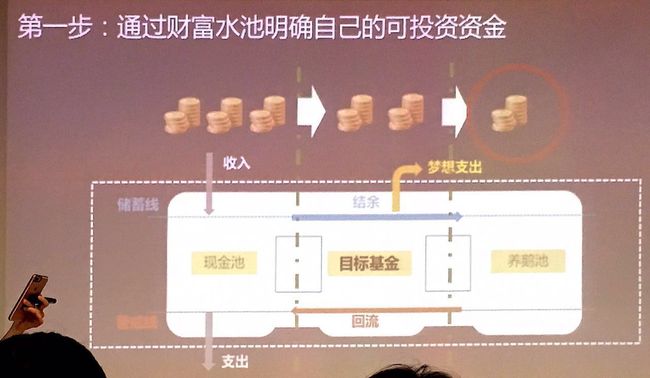

财富水池:

简七很形象的把我们的财富流动比喻成为水池中流动的水,叫做财富水池。

财富水池包括了:现金池 目标基金 养鹅池

现金池是我们的流动资金,我们的收入流入现金池,支出流出现金池,但现金池也要保持一定的水位,超过储蓄线就进入其它账户,低于警戒线就要想办法增加水位。

目标基金是指我们的一些目标,比如梦想清单,考MBA,旅行计划,购房计划等,这部分钱暂时放到目标基金中,等到某一个时间点拿出来,其实指的就是我们保值账户中的钱。

养鹅池是钱生钱的地方,我们在养一只”鹅“,让鹅给我们下金蛋,也就是我们把钱放这里面,用来生息,慢慢鹅越来越大,金蛋也越来越多。

我们都知道投资有风险,用存下来的钱做一些高风险的投资,可能会造成一定损失,所以我们要知道哪些钱是可以用来做一些高风险的投资。

第一步

通过财富水池明确自己的可投资资金

高风险的投资之所以这么吸引人就是因为它的收益太高了,就像2015年的牛市,基本闭着眼睛都可以赚很多钱,如果这个时候赚钱赚的失去理智,把所有的钱都用来买股票,甚至借钱买股票,到了2015年中下旬的那场大熊市,就会亏损严重,有些家庭因此破裂,所以哪些钱才可以去做高风险投资,我们要清楚。

上面讲到的四个账户,生活开销,应急账户,保障账户,保值账户,增值账户中,只有增值账户中的钱可以拿去做投资,也就是养鹅池里面的钱,这部分钱是除去前面所有账户的钱后剩下来的钱,因为这部分钱就算没有也不会对我们有什么影响,所有这部分钱赚了会让资产变多,亏了也不会有太大影响,这部分钱才是用来投资的钱。

第二步

快速锁定投资需求

每个人,每个阶段的投资需求是不同的

刚毕业的学生收入不高,承受风险能力很强,那他的投资可能就更多的偏向高风险投资。

要结婚的人士收入比较稳定,但要面临结婚,买车买房,用钱的地方比较多,所以他的投资可能更多的是低风险和高风险各占一半的方式投资。

宝妈有了孩子,还要照顾家庭,包括以后的子女教育,对风险承受能力就会降低,要更多的考虑低风险的投资方式。

而退休的老人,已经没有收入来源,大部分钱都是用来养老的,他的风险承受能力就更低,所以即便再有好的赚钱买股票的机会,也不建议冒太大的风险。

所以每个阶段,每个人的投资需求不同,要根据自己现阶段的情况来确定投资需求。

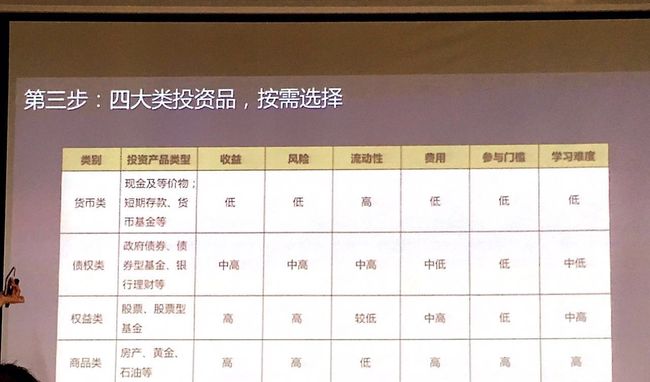

第三步

四大类投资,按需选择

你会发现市面上的投资理财产品很多,就算再多,其实他们都可以归为以上四类:货币类、债券类、权益类、商品类。

货币类指的是货币基金,大部分小伙伴都用过余额宝,余额宝就是货币基金,特点是风险低,流动性好随时可以存入取出,当然收益也比较低,有的小伙伴为了安全性,只买货币基金,但货币基金基本不可能让你达到财务自由。

债权类指的是债权基金,是国家或地方为了某项工程发行的债权,债权基金的收益相对货币基金,风险略高,但收益也高一些,承受能力低的小伙伴可以在债券类和货币类多做一些投资。

权益类指的就是股票、股票型基金,这类投资品最典型的特点就是起伏大,风险高,需要了解许多相关知识,耗时耗精力,如果有小伙伴对股票不懂,又想获得高收益,可以尝试从股票型基金做起,股票型基金的特点就是不需要我们多么懂股票,而是由基金经理帮我们投资,我们只需要选择基金和股票经理就好了。

商品类指的就是不动产等投资品,这类投资门槛很高,对于我们大部分小伙伴还没有机会,但是如果有这个能力并且赶上好的时机,比如前几年的房地产投资,会是一个很好的投资项目。

以上三步帮助我们确定了用多少钱投资,自己的投资需求是什么,投资品类又有什么?不管是针对家庭投资理财还是个人投资理财,都可以作为一个参考,帮助我们更快的开始投资理财。

投资理财本身就是一件很复杂的事情,需要了解的东西很多,但毕竟我们不是专业人士,没有这么多时间把精力放在投资理财上面,就像简七说的:好的理财方式就是解放你的时间,同时增加生活的从容感。

所以就需要更多的小伙伴像简七这样,不只是在理财方面,包括所有的事情,把复杂的东西简单化,让那些想学习的小伙伴放下心里负担,在8小时外,从容的去生活,作为70 80 90这几代人本来就已经背负太多的期待和责任,虽然短时间改变不了什么,但至少要在快节奏的生活中给自己更多的时间和精力去为自己做些什么吧。

沙龙结束后找到简七要了一张合影,和简七说起了我受她的影响,也想把自己了解到的东西以社群的形式分享给更多小伙伴,简七给了我莫大的鼓励,告诉我可以做这些事情,也支持我做下去,虽然已经有很多超级优秀的社群在,比起他们的运营方式我还有很多要努力的地方,做为新手我是第一次做理财类社群,但我心里还是有一个执念的,通过帮助更多小伙伴学习理财,倒逼自己学习更多的理财知识,改变自己的生活的同时,也帮助到更多的小伙伴改变。