通过持续的研发投入和跨国并购,中国器械龙头已积累了部分核心技术,从而实现了关键零部件的自产,并赢得了终端客户的高度认同;资本积累亦帮助企业实现了跨越式发展,器械龙头的中国崛起之路即将开启。

行业现状:青春少年,意气风发

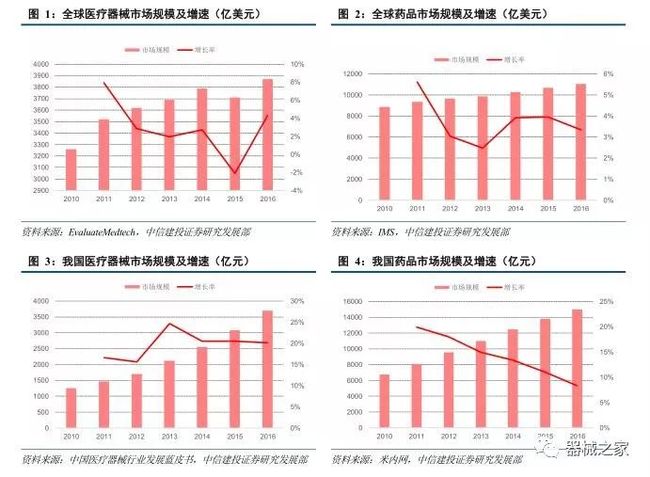

我国医疗器械行业增长迅速,远超全球增速。

2016年全球医疗器械市场规模为4059亿美元,同比增速为5%左右,略高于全球药品行业增速。2016年我国医疗器械市场规模为4617亿元,近年来增速超过20%,远高于全球增速,也高于我国药品市场规模10%左右的增速。

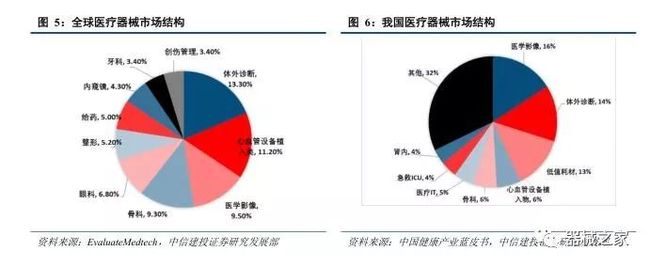

医学影像、体外诊断、心血管器械和骨科是医疗器械行业中最大的细分市场领域。

根据 Evaluate MedTech统计,2016 年全球医疗器械行业细分领域中,占据市场份额前四位的是体外诊断,心血管器械,医学影像设备和骨科。从我国 2015 年的医疗器械市场结构来看,医学影像占比最大,其次是体外诊断、低值耗材、心血管器械和骨科等产品,与国际医疗器械行业结构相似。

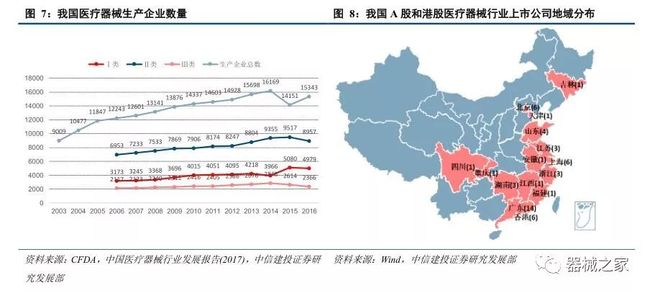

医疗器械生产厂家众多,主要集中在长三角、珠三角和环渤海地区。

根据 CFDA 统计,截至 2016 年底我国医疗器械生产企业已达15343家,其中可生产一类产品的企业4979家,可生产二类产品的企业 8957 家,可生产三类产品的企业2366家。这些医疗器械生产企业主要分布在长三角、珠三角和环渤海地区,其中广东、江苏、浙江、山东、上海和北京等六省市的医疗器械生产企业占全国总数的 58.5%,医疗器械行业的上市公司也主要分布在这六个省市。

我国医疗器械公司整体规模和市值尚小。

2016年我国共有超过15万家医疗器械生产企业,这些企业中90%以上规模 2000万元以下,年产值过亿的企业仅300-400家左右,行业集中度较低。①上市公司数量过 超过50家,其中 A 股上市公司为40家。2016 年,营业收入最高的三家公司为新华医疗、乐普医疗、鱼跃医疗,但均未超过百亿元,与国际医疗器械龙头美敦力(288亿美元)、强生(251亿美元)和GE 医疗(183 亿美元)等公司相比具有较大的差距。乐普医疗市值已超 500 亿元,但与强生(已超 3000 亿美元)、美敦力(已超1000亿美元)相比仍有较大差距。②未上市公司中,龙头迈瑞医疗和上海联影最为引人瞩目。其中迈瑞医疗(2016 年收入和净利润分别为90亿和17亿)正在筹备上市,上海联影2017年A轮获得33亿融资后、投后估值为333 亿元。

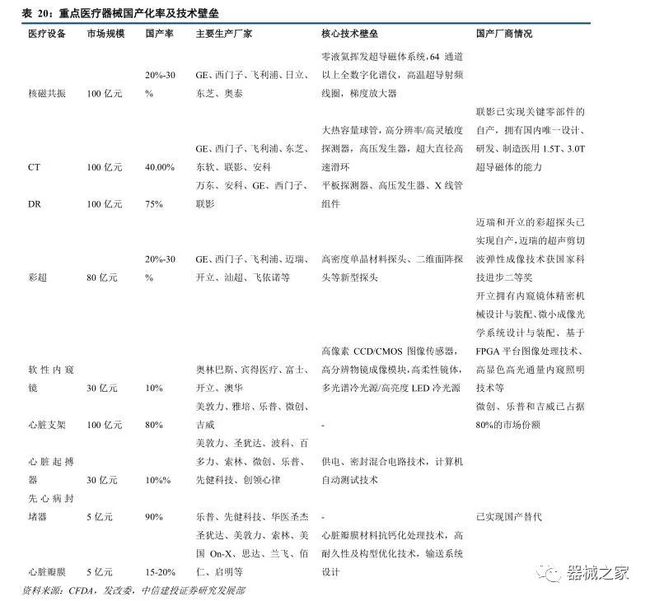

国内企业在,中低端器械领域生产企业众多,但部分高端器械领域 已开始或完成进口替代。

在高端器械领域,随着国产设备和耗材质量的持续改进,心脏支架、心脏封堵器等产品的国产企业市场份额已经超过进口产品,一定程度上实现了“进口替代”;在磁共振设备、64 排以上CT 等高端领域,国外品牌仍处于垄断地位,国内龙头迈瑞和联影为代表的国产品牌逐步开始渗透高端影像市场,开立医疗开始渗透日本企业垄断的高清内镜市场。

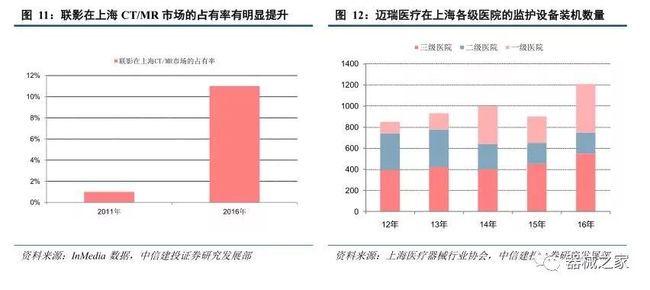

在一些外企优势的 细分领域, 国内龙头公司在一线城市三级医院的渗透率已经开始上升,表明国产优质器械已逐步为主流医疗市场接受。以上海联影为例:过去四年当中,联影的影像类设备在上海地区的整体增速达到200%以上;其中CT装机量平均增速达到300%,DR设备装机量平均增长近100%,其CT和MR类设备在上海地区的市占率从2011年的不到1%上升至2016年的 11%。以迈瑞医疗的监护产品为例,过去四年当中在上海地区平均新装机超过1000台,其中三级医院占到50%左右,年均新装机增速15%。

全球器械行业:创新和并购引领行业发展

FDA近年医疗器械批准数目逐渐增加,新型医疗器械获批情况火热。

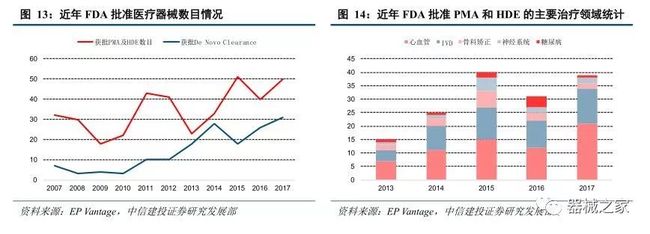

从近年 FDA批准的医疗器械情况来看,新批准的PMA和HDE的数量、De Novo Clearances 整体上呈上升的趋势。2017年FDA批准PMA和HDE的数量为50 个,相较于2016年数量回升,而de novo clearances 获批的数目为31个,成为近十年来数量最多的一年。

FDA 以 近年获批新型器械中以 IVD 和心血管相关器械为主。

从获批的品种类型上来看,心血管相关的医疗器械和IVD相关的器械数目依然占了绝大部分的比例。根据EP Vantage的统计,2017获批的50个PMA和HDE中,21个为心血管相关的器械,13个为IVD品种。2013年到2015年,每年新获批IVD和心血管相关器械的PMA 数量都占总体的50%以上。

近年来全球各大厂商对医疗器械的研发投入不断增强,一批创新型的医疗器械相继涌现。创新成为引领医疗器械行业发展的主要因为之一。

基因诊断—— 肿瘤多基因二代测序产品上市,开启测序临床应用大时代美国 FDA 。

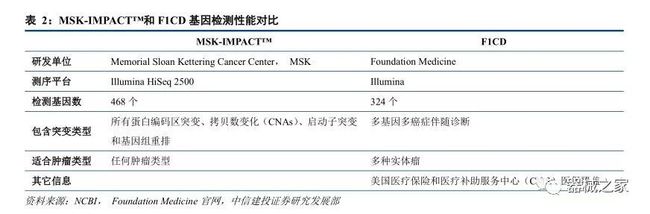

首次批准综合性肿瘤相关热点基因测序产品。基因诊断、精准医疗是目前的最火热的医学热点研究方向之一。11 月 16 日,美国食品和药物管理局(FDA)宣布,已批准纪念斯隆•凯特琳癌症研究中心(Memorial Sloan Kettering Cancer Center,简称 MSK)基于二代测序技术的癌症基因检测分析平台 MSK-IMPACT™。这是FDA 继今年 5 月批准 Pembrolizumab 用于所有微卫星不稳定的实体瘤后的又一大历史性突破:打破之前只根据靶向药物批准特定伴随诊断产品的旧审批框架,为综合大 Panel 肿瘤基因检测产品直接开放特殊审批流程。

11 月 30 日,美国 FDA 又宣布批准 Foundation Medicine 公司针对多种实体瘤的下一代测序体外诊断(IVD)检测产品——Foundation One CDx(F1CDx)。这款产品除了可检测 324 个基因的突变,还可以检测 TMB 和 MSI两个基因组特征,是 FDA 批准的首款获得突破性认定的癌症 NGS 体外诊断检测产品。

近年来,全球癌症发病和死亡人数有增无减,从2002年的1086.5万人发病到2010年发病人数已经增加到1303.4万人,预计2020年全球癌症发病人数将达到1650.5万人,2050年将有2702.2 万人发病,1750.3万人死亡。肿瘤二代测序多基因检测产品的获批,为大规模开展肿瘤的个体化治疗提供了有力的技术支持,未来基于肿瘤测序结果的靶向药物和个体化免疫疗法有望加速发展,市场容量超过百亿美元。

高值耗材—— 可降解支架、3D 打印人造关节,获得技术加成

心血管和骨科的高值耗材由于患病基数大,需求高,且本身价格昂贵,在医疗器械市场中占了较高比例。同时,相关耗材由于一系列新技术的引入,逐步获得技术上的革命性提升,也推动了行业的发展。

生物可降解市场面临考验,全球研发态势火热。

2016 年 7 月,FDA 批准了雅培的完全生物可吸收支架 AbsorbGT1 BVS 用于治疗冠状动脉疾病,成为 FDA 批准的首款完全可吸收生物支架。其可释放药物依维莫司来限制疤痕组织的生长,并且可在大约 3 年的时间内被人体完全吸收。然而,虽然最终临床结果证明 Absorb GT1 在血管直径大于 2.5mm 的患者体内与药物洗脱支架基本一致,但相关安全性的质疑远未停止。后续的临床数据中发现心脏不良事件和血栓的发生率相对较高。2017 年 9 月 14 日,雅培公司宣布全球停止销售第一代 Absorb GT1BVS,转而进行第二代产品的研发。虽然雅培的第一代完全可降解支架最终以失败告终,但是目前全球对生物可降解支架的研发依然火热,多个公司都在积极研发生物可降解支架,如雅培、Igaki Medical、Biotronik 等,而中国企业在其中占比超过三分之一,其中不乏包括乐普等进度领先的公司。

3D打印为骨科高值耗材增添了技术加成,市场有望进一步增大。

除了支架之外,骨科相关高值耗材也是全球的热点方向。随着3D打印技术的兴起和成熟,其在骨科植入物的应用当中日益普遍。2017 年,FDA 批准了几款骨科植入产品,分别是美国医疗器械公司 SI-BONE 生产的首款骶髂关节 3D 打印植入物产品 iFuse-3D™、OSSEUS 公司生产的用于治疗退行性椎间盘疾病的颈椎融合器 Gemini-C、美国脊椎器械制造商 ChoiceSpine LP公司生产的 3D 打印钛椎体植入物 HAWKEYE Ti 以及由 Nexxt Spine 公司生产的 NEXXT MATRIXX 3D 打印脊柱植入物。据 Allied Market Research 统计,2016 年全球 3D 打印医疗保健市场的销售额为 5.79 亿美元,预计 2020年将增长至 23.64 亿美元。该组织还预测 2015 年至 2020 年,全球 3D 打印医疗保健市场的年均增长率为 26.6%。

手术机器人—— 市场应用不断增大,技术趋于成熟

手术机器人发展趋于成熟,全球市场稳定增大。机器人手术系统是集多项现代高科技手段于一体的综合体,可以进行微创的外科手术。目前最成功的手术机器人产品叫“Da Vince”手术机器人,它是在 1995 年被推出,于2000 年取得 FDA 认证,截止 2016 年,达芬奇系统全球累计安装 3754 台,全球共完成达芬奇手术 300 万例,其中 2015 年全球共 65.2 万例,同比增长 14%。2016 年全球手术机器人市场规模约在 35-40 亿美元,综合内外部环境分析,全球手术机器人市场估计将保持约为 11%的年复合增长率,预测到 2020 年,全球手术机器人可实现超过 58 亿美元的市场规模。各个手术机器人由于结构和技术的不同,在不同的治疗领域各具优势,在骨科矫正领域应用较多。机器人在骨科领域主要应用在矫形术中,由于骨科矫形术经常需要做一些精确、重复的切割,再加上骨组织手术目标易于固定,因此引入机器人设备辅助手术对于提高骨科矫形术效率,改善手术效果作用十分明显。Stryker 在 2014年以 14.1 亿美元收购了 MakoSurgical,2017 年 3 月正式发布 Mako 全人工膝关节置换机器人。这款机器人可执行膝关节置换手术,配合 Stryker 在 2015 年通过 FDA 认证的 Triathlon 全膝关节,进一步增加了市场竞争力。最新的 Mako 机器人在术中也可以与 VR 技术相结合,能在假体植入手术中突出骨段的位置,并生成虚拟模型;手术过程中该模型会实时更新,不仅提高手术的准确性,还确保患者的关节不会被过度移动。

并购加速市场整合,巩固龙头公司地位

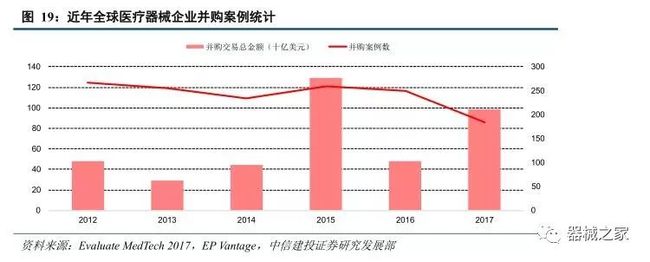

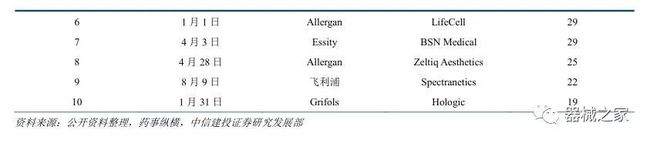

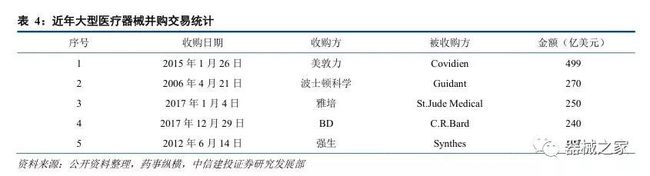

医疗器械行业的并购市场持续火热。并购是推动大型医疗器械公司增大企业规模和业务覆盖的主要方式之一。根据 EP Vantage 和 Evaluate MedTech 的统计,2012 年以来医疗器械市场并购的情况持续火热,其中 2015年并购金额超过 1000 亿美元。而 2017 年医疗器械所有并购总额为 985 亿美元,约为 2016 年金额的两倍,但是数量上有所减少。

近年大型医疗器械并购案例频发,市场整合力度加强。在 2017 年的主要医疗器械并购案例中,雅培对圣犹达(St. Jude)的并购和 BD 公司对巴德医疗(C. R.Bard)的收购案例金额都超过了 200 亿美元,在 2012 年以来的并购案例中排名前 5。

新医改下医院行为转变:对国产高端设备接受度明显上升

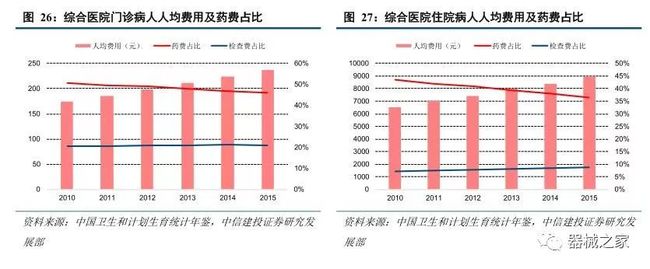

新医改整改“ 以药养医” 模式,医院收入结构将发生变化。

对比北京(医改前)和澳大利亚的住院医疗费用结构,可以看出海外的护理、手术、诊疗等核心服务的费用占比显著高于国内,是住院医疗费用的主要组成部分,预计在新医改后国内医院的收入结构也将逐步开始调整。

医院盈利模式和行为模式深化调整,服务占比继续提升的同时,价值回归服务本质。国内各大城市正逐步推行药品零加成的政策,同时国家也将医保控费的政策进行了完善,加上国家对药占比的控制,医院对药品收入的依赖度已有明显下降。

医院对成本效益的关注度提升,医技科室地位提高

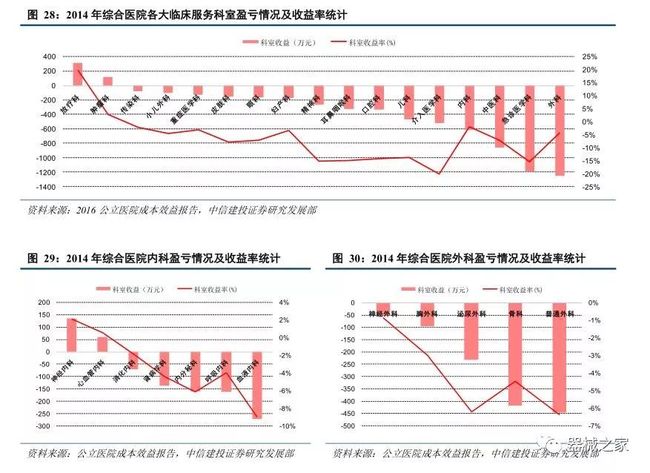

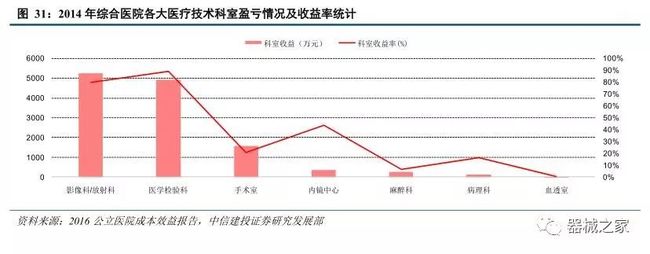

临床科室盈利情况不佳,主要科室基本上盈利率为负。

根据 2016 年公立医院成本效益报告统计,在医疗全成本状态下,17 类临床服务类科室中仅有肿瘤科和放疗科 2 类科室盈利,其中亏损最为严重的是外科、急诊医学科及介入医学科。分析各大外科和内科细分科室的收益率情况,内科中只有神经内科和心血管内科收益为正,而主要的外科科室收益情况全部为负数。

从盈亏的情况 看,国内公立医院的医技科室效益高于临床科室,正逐步成为医院主要盈利部门。

在临床科室中,放疗科的成本收益率排名最高,相对其他临床科室而言,放疗科需要更多的医疗设备支持,在模式上更接近于医技科室。而分析一般的医技科室收益率情况也可以看出,医技科室的效益相较而言明显好于临床服务科室,各个主要科室的收益都为正数,且收益率普遍更高。这从一个侧面反应出医技科室正逐步成为医院的主要的盈利部门。

细分科室来看,影像、检验等医技科室效益较高

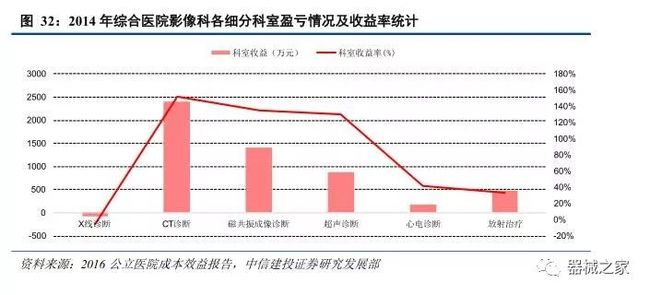

高收益医技科室对高端设备需求大,有望通过提升科室地位带来相关市场的增长。从具体的医技科室情况上来看,检验科和影像科的收益率最高,都在 80%左右。这两大科室都是十分依赖医疗设备器械的科室,相对于其他科室而言对高端设备的需求更大。其中检验科对仪器和耗材的需求高,影像科对医学成像设备的要求较高,内镜中心亦需配置不同类别的内镜产品。进一步从影像科具体的分类来看,CT、核磁、超声科室的收益率都超过了100%,仅有 X 线诊断科室的收益为负。目前,CT 机器、核磁共振仪器、超声机器是医学影像领域的主要器械。

预算约束下,优质国产设备性价比优势凸显

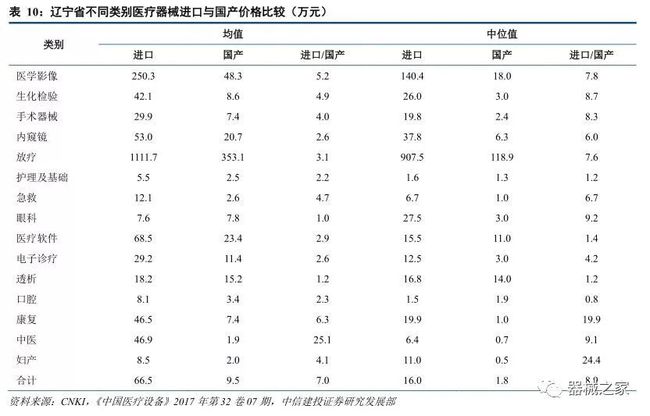

医院对于中高端国产设备的需求正逐渐增加。医院对于国产设备的认可度已经逐步提升。以辽宁省为例,辽宁省疾控中心对省内的 500 多家医院主要医疗器械和设备情况进行了大范围的统计。可以看出,在辽宁省内综合医院的中高端设备,如生化分析仪和 CT 机器中,国产设备数量和比例明显提升。

预算约束下 ,成本优势未来将继续推动国产高端医疗设备的普及。随着医院预算管理的精细化,优质国产设备的性价比优势凸显。在辽宁的医院调查中,进口医疗器械和设备的价格明显高于国产产品,一些昂贵的仪器如医学影像、放疗、检验的仪器价格差距更大。通过近年的快速发展,国产设备在技术和质量上已经有了显著的提升,不少仪器设备可以和国外的优秀品种相媲美。未来在质量提升的同时,凭借在价格和政策上的优势,国产中高端设备将进一步获得主流医院的认同。

行业政策红利, 中国制造迎来良好的外部环境

政策红利为医疗器械行业带来重要发展机遇。

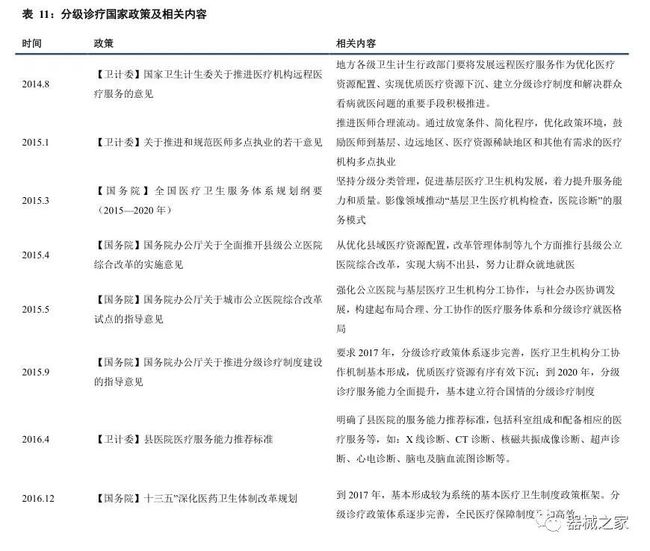

1)随着分级诊疗政策的逐步完善和落地,基层医疗机构对医疗设备需求的井喷;

2)近年来国家出台多个政策鼓励医院采购国产设备,16、17年进口替代政策在各省加速落地;

3)国家政策加大鼓励器械创新和技术升级的支持力度,创新医疗器械审批程序正在积极开展;

4)政策鼓励社会资本办医,民营医院扩张使医疗设备需求增多。分级诊疗推动中低端器械 放量,国内企业需以价换量分级诊疗制度逐渐完善, 中低端 国产医疗设备需求增多。分级诊疗制度作为新医改的重要内容之一,正处于范围逐步扩大,制度逐渐完善的时期。目前我国基层医疗机构的医疗设备配备水平较低,缺口大,亟需“更新换代”和“填补缺口”。基层医疗机构预算有限,集中采购一般为中低端设备,集中采购为国产企业带来了销售良机。

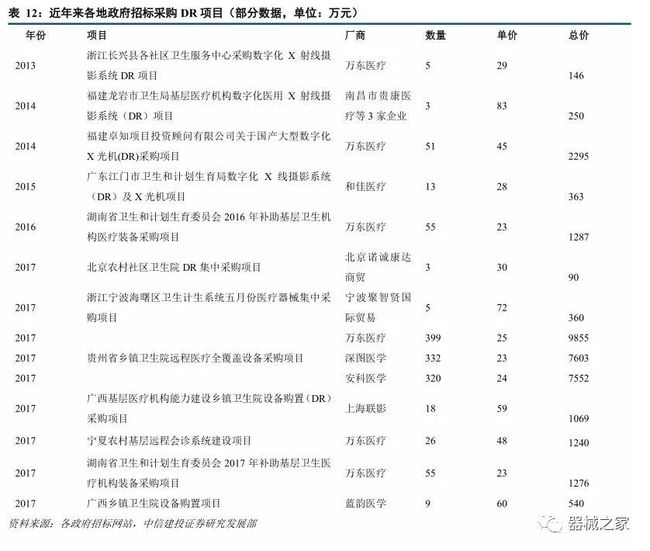

各地政府对基层医疗机构硬件建设的支持力度持续加大, 集中采购促进国产 医疗设备销量的快速增长。由于基层医疗机构采购体量小、议价能力低、设备需求趋同,所以近年来由政府主导集中采购的项目逐渐增多,“湖南基层医疗机构55台DR公开招标”、“贵州千台DR招标”等招标项目引来多家国内器械厂商的关注。以DR为例,根据中国医疗器械协会及中国医用装备协会的数据,我国DR设备年销量从2012年的7000 台,增长到2017年的16000 台,并有望在2019年实现超过20000台的年销量,年增速超过15%。由于省级采购订单量大,议价权强,竞标企业面临着更加激烈的竞争,所以企业需要部分以价换量。

国家政策层面鼓励使用国产医疗设备,相关政策正在各省份加速落地

国家政策鼓励使用国产医疗设备,优秀设备遴选工作 效果渐显 。2015年,国务院印发《全国医疗卫生服务体系规划纲要(2015—2020年)》,明确提出要降低医疗成本,逐步提高国产医用设备配置水平。自2014年起,卫计委开始优秀国产医疗设备的遴选工作,至今已开展了四批。从第一批的3个名目,到四批共计33个遴选名目,国产优秀医疗设备数量日益丰富,涉及范围越来越广。根据中国医学装备协会的统计结果,在优秀国产医疗设备目录遴选工作三年的时间里,相关产品增长率比去年(未做优秀目录工作)多增长10-15%,部分高端产品比上年多增长高达30%。

各省份政策逐渐落地,支持国产医疗设备发展。在国家鼓励使用国产医疗设备的相关政策出台后,2016年和2017年,各地积极响应落实,四川、浙江、湖北、广东、安徽、河北、福建、辽宁等多个省份出台相关地方政策,明确鼓励国产医疗设备的使用。其中四川、浙江等省份印发进口清单,明确限制进口设备的范围和种类,同时规定了国产医疗设备配置比例;河北、安徽等省份要求保质保量情况下,国产设备能替代的,原则优先选用国产医疗设备,不得采用进口;湖北省将未获准情况下进口设备的企业拉入负面清单。我们认为,近几年处于各地政策的落地期,未来随着更多省市政策的切实落地,国产医疗设备发展将迎来重大利好。

政策鼓励器械创新和技术升级,提高国产器械竞争力

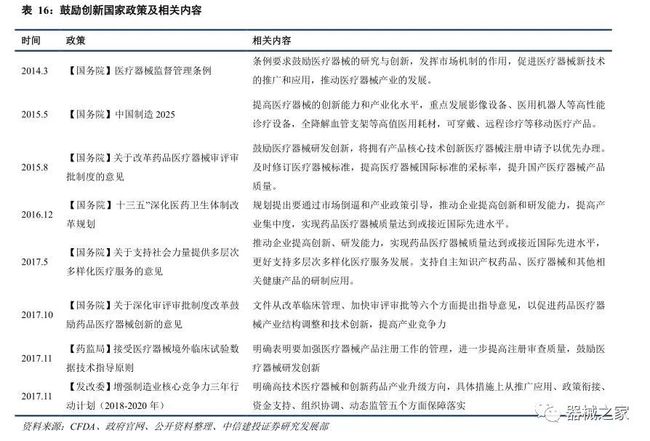

国家多次发布政策鼓励器械创新,技术壁垒突破推动器械市场格局重塑。我国器械整体位于全球产业链的中低端水平,技术壁垒突破成为进口替代的前提。国家政策大力鼓励创新,从鼓励研发、改革临床管理、加速审评审批、加强医疗器械全生命周期管理等多个方面,为优质的创新医疗器械开路。明确了高技术医疗器械升级发展方向,从推广应用、政策衔接、资金支持、组织协调、动态监管五个方面保障落实。在政策的重大利好下,我国医疗器械逐渐向中高端市场进军,一些领域如 IVD、心血管外科器械等已开始逐步实现进口替代。随着技术壁垒逐渐突破,医疗器械市场或将重塑,进口替代程度将日益增强。

CFDA 制定创新医疗器械特别审批程序,加速国产优秀器械上市速度, 多家 上市公司 受益。自2014年3月实施创新医疗器械特别审批程序政策以来,每年进入优先审评的产品数量逐渐增多,截止2018年3月8日,已经有165个产品纳入创新医疗器械特别审批名单,已获批产品超过30个。根据医疗器械行业协会的数据,2017年有64个产品进入特别审批(其中心血管介入、医疗影像类以及诊断试剂占 2/3),10个产品上市;海杰亚的低温冷冻手术系统从公示到获批仅仅一个月。创新医疗器械特别审批程序的积极实施表明了国家队医疗器械创新的支持和鼓励态度,也将引导更多的医疗器械企业加大创新和研发力度。从上市公司进入特殊审批通道的数量看,微创医疗2014年以来共有10个品种入选,成为最大赢家。

国家政策鼓励社会办医,民营医院器械需求扩张

促进社会办医,利好国产医疗设备。政策的大力扶持下,社会办医数量会持续增多,民营医院的扩张将带来更多的医疗设备需求。目前民营医院市场已经成为迈瑞医疗、开立医疗等厂商收入来源的重要组成部分,为了适应民营医院的发展和特点,迈瑞医疗已经专门开发出了多款针对民营医院的机型。

厚积薄发, 器械龙头的中国崛起之路开启

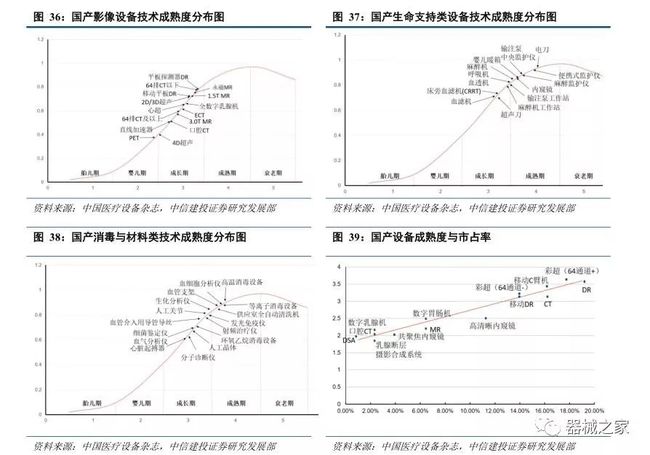

细分领域中,国产生命支持和消毒材料类产品已开始步入成熟期,而其他领域亦有突破。根据文献对国产医疗器械成熟度的研究结果,通过采用专家咨询法评价各类医疗器械的成熟度,生命支持类和消毒与材料技术类医疗器械已经开始步入成熟期,发现生命支持类和消毒与材料技术类医疗器械已经开始步入成熟期,而其他领域已有突破。

资本积累助力企业跨越式发展

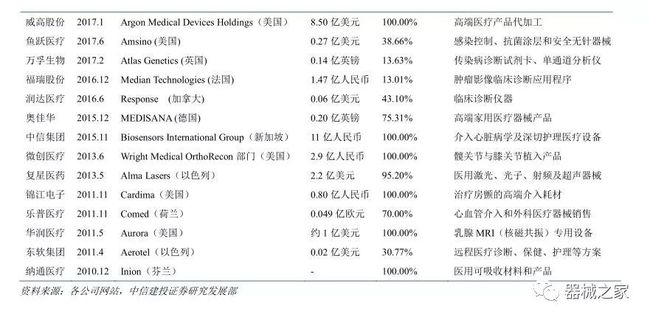

医疗器械投资亦受到越来越多的关注,资本助力器械厂商发展。2013-2015 年,境内发生的医疗器械并购案例分别为45、69和80起,显示出投资并购交易数量逐年增加;5000万美元以上的交易分别有2 起、8起和15起,说明并购投入资金规模越来越大。据动脉网统计,2017 年医疗器械行业共发生84起融资事件(含8起IPO),累计金额近16亿美元(约100亿人民币)。其中,体外诊断、智能硬件、微创医疗器械和医疗影像设备四大板块表现最为突出,资本主要流向体外诊断、放射医疗、医疗影像、超声设备、医疗机器人、内镜微创器械、康复医疗、家用医疗设备等细分领域。医疗健康领域单笔融资额近年来提升明显,2017年超过10407万元/笔。2017年9月15日,联影医疗以333 亿元估值,成功进行了33.33亿元 A 轮融资,创下目前为止中国医疗设备行业最大单笔私募融资。在医疗器械行业一级市场融资火热的同时,近来上市的医疗器械企业也逐渐增多。