01

11月13日,央妈公布了最新经济数据,广义货币(M2)同比增长8.8%,再次刷新了历史记录。

这意味着,楼市也有冬天,但楼市的冬天比想象的来的更早了一些。

M2增速缓慢,这说明央妈实施房地产政策在收紧,就算水龙头一样,慢慢拧紧,也就是说,央妈防水的速度在下降。

去杠杆是拧紧水龙头的指导中心思想,房地产就是其中之一。

央妈通过银行表外业务出清,限制资金通过影子银行流向房地产企业;再通过限购、限贷抑制居民中长期贷款。

不过有意思的是,在一线城市房价下降的同时,三四线城市却开始出现房价大涨,有人说这是因为一二线资金收紧,资金没有去处,只能流向三四线城市,众姐认为,这跟当地的政策息息相关,说白了,也是在去杠杆。只不过是通过去库存,来降低地方企业、政府、银行债务率。

所以说,三四线人民才是真正的为国接盘。

全国楼市是一盘棋,各地去杠杆手段不同,但殊途同归,最终把杠杆转移到老百姓头上。

不过,楼市调控已一年有余,还是有不少炒房团加杠杆扫盘买货。

因为按照以往逻辑,每一次调控之后,房子不降反升。他们在和央妈对赌,认为用不了多久还会继续放水。

如果你要这么想,就打错算盘了。

在刚刚结束的全国最高会议上,周行长提出重点防止“明斯基时刻”。

啥是明斯基时刻?简而言之,就是资不抵债,导致经济崩溃。典型的代表就是“美国次贷危机”。

高层发话,至少可以说明一点,经济整体的债务率还相当高。也就是说,短期之内货币政策只紧不松。

春江水暖鸭先知,看看离钱最近的银行就知道了。

俗话说,年关难过。但离年底还有一个半月,银行已经开始闹饥荒。

根据最新数据,10月份新增贷款低于8000亿,环比9月份1.27万亿大幅缩减近40%。

某四大行投行人士透露,年底这两个月对公额度只剩下十几个亿,而这在宽松的情况下是能达到上百亿的。

而个人信贷同样吃紧。众姐一个朋友8月份申请的房贷,到现在还没有下来。

没有贷款额度,银行已经是巧妇难为无米之炊。更绝的是,想贷到款你要付出更高的利率。

02

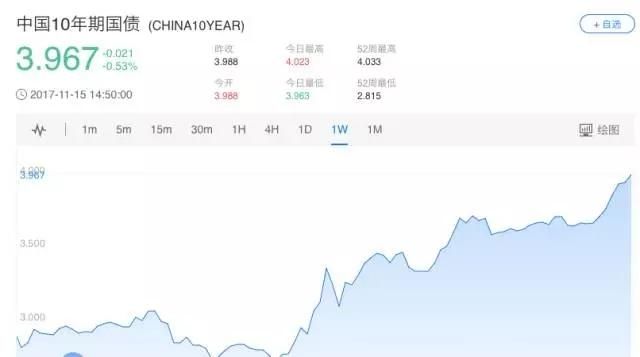

昨天,十年期国债利率再次大涨,突破4%,债市大跌。

关于国债利率大涨,先说一个简单的逻辑:债券利率和债券价格呈反比。

简单说,债券的利率是固定的,假如你持有的债券利率是3%,而现在债券市场利率涨到4%,你手里的债券想转手就必须要折价,也就是价格下跌。

国债收益率大涨,对于投资了债券市场的朋友,无疑是噩梦。

但他的影响远远不止如此,要知道,国债利率是无风险利率(国家兜底,不解释),十年期国债则代表了长期资本的无风险利率。

而市场利率又=无风险利率+信用风险溢价。

所以,无风险利率上涨,意味着所有资产的收益率都会上涨。

回头来看,同样是长期借贷收益率的房贷利率,现在利率只有5%左右。

如果银行买入十年期国债,收益可以达到4%,而且还是无风险,流动性比房贷更高。如果你是银行,还会选择放给个人吗?

按照目前的国债利率,银行想要赚钱,同期限的房贷利率要达到5.5%以上银行才会有利可图。

那国债利率会不会再跌回来?

众姐认为,非但不会跌,还可能继续上涨。

十年期国债利率的飙升,一个原因是开头说的金融去杠杆,流动性减少。钱少了,借钱成本必然增加;

另一个重要的原因,就是全球进入加息周期,美国、欧盟、英国都在收紧货币,而央妈大概率会紧跟上调市场利率,国债大涨正是反映了市场的加息预期。

总之,货币政策不会放松,而国债利率大涨会带动房贷利率上涨。

03

买房投资要下车了,固收类就成为很好的投资选择,比如网红P2P。

因为M2增速持续走低,钱的供应放慢了,流动的速度下降,借钱的成本自然不会低,P2P的降息潮这阵子先暂停。

当然,投网贷要选平台,平台底层资产要优质,比如个人小额短期借贷,有抵押的车贷、房贷等。像现代众车在线,车贷抵押,风控严格,年化收益理想,实属稳健平台。