《用Excel学理财》里面,反反复复提到终值FV、现值PV、利率RATE(内部收益率IRR)、期数NPER、每期支付额PMT等函数。细心的童鞋会发现,这些函数几乎要用到的参数是一样的。这是为什么呢?

简单解释一下。个人理财,譬如存款、贷款、购买基金保险、投资,会有几笔现金出入,这里把这系列现金称为“现金流”。在发生现金出入的这段时间轴上,PV是代表在期初的单笔现金,FV代表在期末产生的单笔现金,PMT是代表这段时间每一期重复性现金。有了这些要素,NPER就表示这些现金流量的期数。那RATE呢?则表示这些现金流量之间的报酬关系。(我们常用IRR来计算一系列现金流的内部报酬率,下一篇会有解释。)

用时间轴的现金流来考虑,每一个财务问题都涉及PV、FV、PMT、NPER以及RATE(IRR)这5个参数。

这里贴出上述函数的语法:

PV(rate, nper, pmt, [fv], [type])

FV(rate,nper,pmt,[pv],[type])

PMT(rate, nper, pv, [fv], [type])

NPER(rate,pmt,pv,[fv],[type])

RATE(nper, pmt, pv, [fv], [type], [guess])

只要知道其中4个参数,就可以通过Excel函数计算剩下那一个参数。

我们先看一个例子来搞清楚这5个参数的关系。

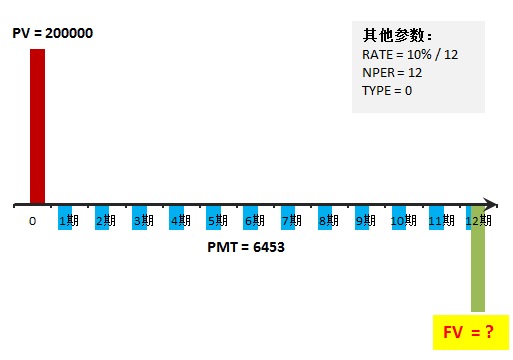

小明申请一笔20万的3年期车贷,年利率为10%,每月需还款6453元。当小明还款到第1年底时,贷款余额还有多少?

上图横轴表示时间,每一条柱形表示每一笔现金流量,方向朝上表示流入你的口袋、记为正数,方向朝下表示从你的口袋流走、记为负数。前面解释过,一系列现金流有几个部分,期初(时间为0)的单笔现金流量为现值PV,期末的单笔现金流量为终值FV,每一期等额现金为PMT。

小明车贷的例子如何用这几个参数来表示呢?以小明获得银行放款为时间起点,还完第一年贷款为时间终点。在这段时间里,PV就是从银行流到小明账户的钱,20万元,记为正数。小明开始还款,贷款月利率为年利率/12(即是10%/12),已经还款12个期(即是12)。小明还款是从自己口袋流出的,因此月供6453元记为负数。

搞清楚这几个参数,就知道小明剩余贷款其实就是FV问题。已经知道PV、PMT、RATE、NPER,要求FV只需一个函数就搞掂。

我们回顾一下FV函数的语法(RATE,NPER,PMT,[PV],[TPYE])。套入函数,就可以求出剩余贷款金额

=FV(10%/12,12,-6453,200000,0)

=-139857

这里请各位童鞋注意。Excel函数里,PV、FV、PMT的正负值是表示现金流的方向,绝对值才是表示现金的大小。在小明车贷的例子里,套入函数计算是要带入“+/-”符号的。比如车贷月供PMT,是记为负值;银行发放的贷款总额PV,记为正值;小明剩余贷款FV,则为负值。

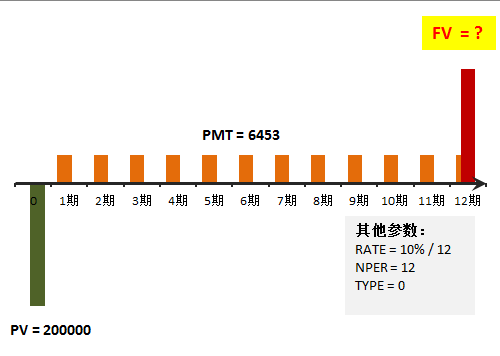

现金流取正值还是负值,取决于你是计算哪个人的钱袋子。小明车贷的例子,如果改为站在银行的角度,那么如何计算呢?

站在银行的角度,发放20万贷款是流走的,PV记为负值;银行每月收回月供,PMT为正值;小明还款1年后还剩的贷款,是会流入银行口袋的,FV记为正值。

对银行而言的剩余贷款FV

=FV(10%/12,12,6453,-200000,0)

=139857

Excel财务函数看似复杂,实际上是跟现金流记账思路一致的。

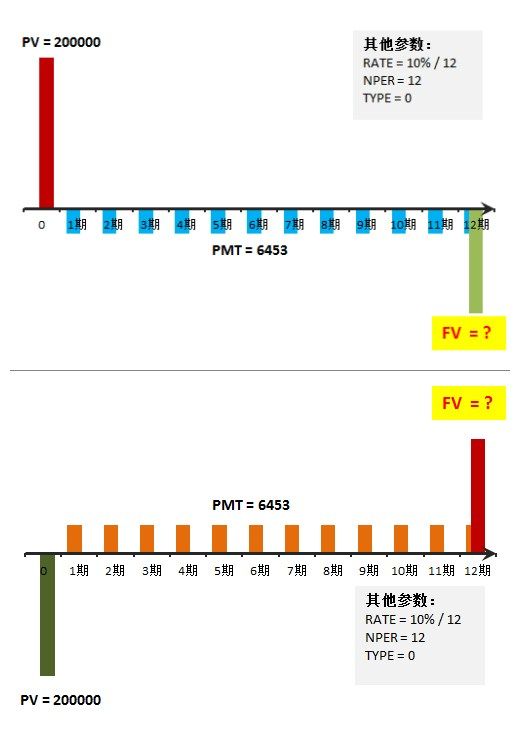

如果把上面两张图拼在一起看,结果是对称,只是现金流量方向相反。

(柱状图颜色采用记账常用色系,现金流出采用绿色系,现金流入为红色系。)

上面提及的Excel财务函数里面,有个“type”选项。这是什么玩意呢?

这是表示现金流的两种形态。

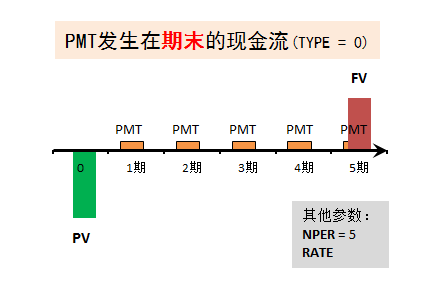

固定时间间隔发生的等额、重复现金流称之为“年金”,比如等额还款、养老金、保险分红等。常见的类型是发生在“期末”,Excel函数里默认发生在“期末”的现金流类型为type=0。举个例子,你一次性交齐保险费用(PV),保险承诺从缴费起计起,每年年末返还一定金额(PMT),这种现金流类型就是发生在“期末”。

也有发生在“期初”的现金流。比方说,一款理财产品,买入是付全款(PV),立即给予分红,之后每年年末等额分红。

TYPE的类型不同,影响现金流5大参数的计算。假设你存一笔钱进银行,银行在期初(TYPE=1)给你发利息,跟期末(TYPE=0)发放肯定不一样。

一般默认为TYPE为0,即重复性现金流量发生在期末。

下一课,我们继续用现金流的柱状图表,快速计算常见的个人理财问题。

总结:

1.一段时间的现金流包含FV、PMT、NPER以及RATE(IRR)这5个参数。只要知道其中4个参数,就可以通过Excel函数计算剩下的参数。

2.现金流有两种形态,根据发生时间不同分为“期初”、“期末”发生。

(本课无作业)