“2016年5月1日即将全面推开试点的营改增,被认为是1994年分税制改革以来最深刻的一次财税改革,迈出了税制进步的重大一步。此次改革将建筑业、房地产业、金融业和生活服务业四大行业全部纳入营改增。这意味着营业税从此将彻底退出历史舞台,增值税作为我国第一大税种,其制度将更加完善规范。”

一、营改增是什么

营改增是指营业税改增值税,很多人会觉得这只跟会计有关,我又不开公司,跟我有啥关系?还真的跟你有关系,这也是个人财务管理的重要内容之一——税收筹划,在发达国家,税种繁多,合理的税收管理对收入影响很大,有些个人甚至要聘请专业税务师来打理税收申报和抵扣。随着国内税收制度改革的进一步深入,除了跟企业相关的税收以外也会产生很多跟个人有关的税收,例如房产税、遗产税、个人所得税等等。

财富管理观念之开源节流,省下的也是赚的,会赚钱是能力,会花钱是品味,会省钱将会是必须要学会件事。中国经济每年的增长率终将无限趋近于同等体量的发达国家,也就是我们的新常态,“新常态”这个理念可以用来指导我们的职业规划、企业经营、家庭生活、子女教育等各个方面。

营改增是国家实施积极的财政政策中的重要环节,为企业降低税负,营改增通过统一税制,贯通服务业内部和二三产业之间抵扣链条,营改增全面推开试点后,增值税作为我国第一大税种,所占税收比例将进一步提高到42%。增值税税率是6%、11%,而营业税税率只有5%,好像改革后税率提高了。增值税是有抵扣的,按照我们测算,实际税负比营业税低2~3个百分点。

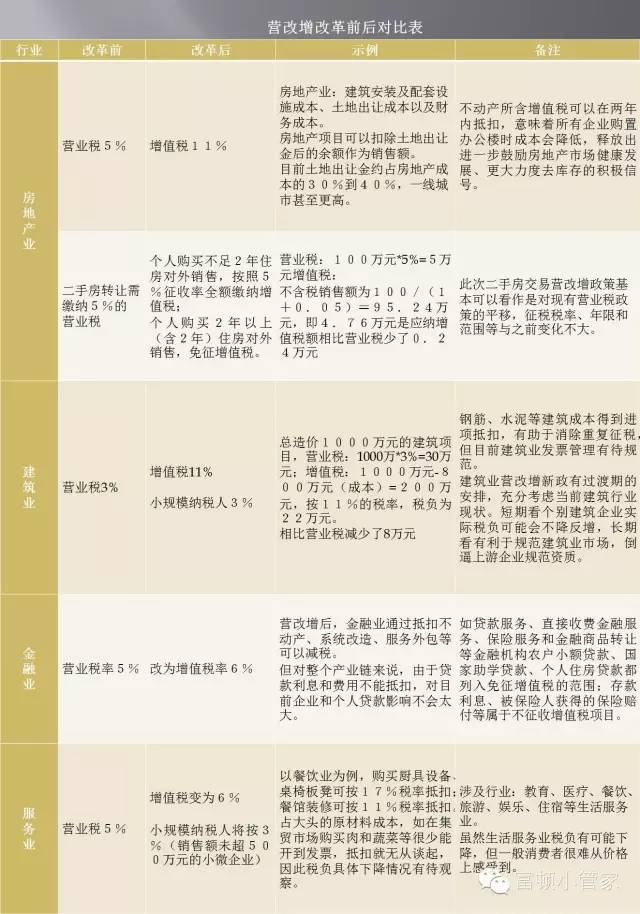

本次改革涉及到的四个行业,房地产业、建筑业、金融业、服务业,在国民经济中所占比重大,就业人数众多,因此涉及面最广。

二、营业税与增值税的区别

l计税依据不同:营业税是价内税,增值税是价外税。计算营业税是直接用收入乘以税率,计算增值税时应当先将含税收入换算成不含税收入。

l计税方法不同:营业税实行的是道道征收,全额征税,不得抵扣,“阶梯式”重复征税,环节越多税负越重;增值税实行凭票扣税法,环环征收,层层抵扣,链条不断,不重复征税。

三、营改增带来的影响

l房地产营改增将带来的影响

1、不动产纳入增值税抵扣,有利于提高租赁企业利润水平,助推规模化、专业化租赁经营和“购租并举”的住房供应新模式;

2、为实现进项抵扣,开发商会将建安、咨询和设计等业务外包,有利于改变行业“大而全”的粗放模式,促进行业细分、专业化经营;

3、增加抵扣额和确认抵扣,会激励开发商增加精装修房屋供给,甚至是“精装修+家具”,有利于减少建筑垃圾;

4、由于土地或房屋增值越多,开发商缴纳的增值税就越多,这就激励开发商不再靠涨价获益,而是转向提升产品品质和成本管控。

l建筑业营改增带来的影响

1、在三种特殊情况下,原本按照11%征收增值税的一般纳税人,也可以选择按3%简易征收增值税。

(1)一般纳税人以清包工方式提供的建筑服务

(2)一般纳税人为甲供工程提供的建筑服务

(3)一般纳税人为建筑工程老项目提供的建筑服务

2、还有增值税零税率的优惠哦!这适用于工程项目在境外的建筑服务。

l金融业营改增带来的影响

金融业整体税负水平或变动不大。其中,不动产可以进行抵扣会带来一部分税收优惠,而一些没有自用不动产需要租房的中小型金融企业的房租无法列入抵扣范围。

这次新增试点行业,陕西省涉及纳税人近23万户,是前期营改增试点纳税人总户数的1.7倍。无论是制造业、商业等原增值纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。

2016年5月1日起即将实施的营改增方案中你读到因为政策的变化自己所从事行业的趋势和方向了吗?

·END·

富顿小管家∣个人财务管理专家

英文ID:fudunxiaoguanjia

客观 ·公正 ·独立

咨询电话:029-62256828 15353577197