文/千载悠悠

作为一名纳税人和HR,你要知道,《中华人民共和国个人所得税法修正案(草案)》已经出台了!6月29日,中国人大网公布了个税法修正案草案,并向社会公开征求意见,意见征求截止日期为7月28日。

个税是大家普遍关心的“民生大事”,作者第一时间研读了修正案,并在网上留下了“宝贵”意见。以下是修正案(草案)中HR关心的要点,赶紧来看!

中国人大网上,个税法修正案草案正在公开征求意见。HR小伙伴可以上去看看。

01 要点分析

要点一:个税免征额提高、应纳税所得额按年计算

现行个税法的免征额是3500元/月,修正案中调整为60000元/年,按月算是5000元/月。

个人看法:上调了当然好,但5000的免征额还是偏低,尤其在当前房价物价都不低的情况下。提了建议,更改为6000元(本来想写8000元的,想想还是现实点)。小伙伴们,你们觉得多少合适?

要点二:应纳所得税额中,加入专项附加扣除

HR们应该熟悉,以前的专项扣除包括社保(三险:养老、医疗、失业)和住房公积金;这回增加的专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。

个人看法:这条挺实在的,上有老下有小的中青年房奴生活压力太大了,非常赞成扣除后再缴税。但目前的条款中看不出具体有哪些内容。个人感觉这一项不好弄,因为涉及很多部门,且具体范围、标准和实施步骤之类的,还需要再确定。

要点三:按年核算,按月扣缴,可办理汇算清缴退税

居民个人取得综合所得变成按年计算个人所得税,但扣缴义务人(扣缴义务人就是代扣的单位或个人。HR或财务会每月核算个人所得税,工资中体现代扣个税)是按月或按次预扣预缴税款的,这样年度的时候需要退税,是可以汇算清缴的。

个人看法:现在加了专项附加扣除,估计退的人不少。具体流程、企业在其中需要做什么还不清楚。期望快点出台相关政策。

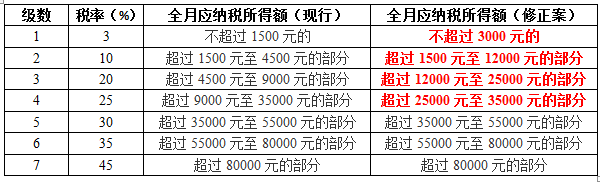

要点四:税率级距变化了

这点是大家最关注的。修正案扩大3%、10%、20%三档较低税率的级距,相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

现行的:

个人所得税税率表一 (工资、薪金所得适用)

级数 全月应纳税所得额 税率(%)

1 不超过1500元的 3

2 超过1500元至4500元的部分 10

3 超过4500元至9000元的部分 20

4 超过9000元至35000元的部分 25

5 超过35000元至55000元的部分 30

6 超过55000元至80000元的部分 35

7 超过80000元的部分 45

(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。)

修正案的:

个人所得税税率表一 (综合所得适用)

级数 全年应纳税所得额 税率(%)

1不超过36000元的3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得综合所得依照本表按月换算后计算应纳税额。)

因为存在月和年的差异,将修正案的年转化为月,两者来对比一下:

级数税率(%)全月应纳税所得额(现行)全月应纳税所得额(修正案)

可见,这次个税的调整还是倾向于降低中低收入人群的负担。实行新个税后,如果收入主要是工资薪金所得的话,大部分普通员工都会减少个税负担。如果加上专项附加,会减负更多。

新个税下,如果收入只有工资,且没有子女教育、住房租金之类的专项附加扣除,拿多少工资的,刚好不用交个税呢?

以北京地区为例,反推一下:

按照北京地区的社保公积金规定(养老8%、医疗2%、失业0.2%、住房公积金12%)标准,用一元一次方程简单算算。假设这个工资是X,那么,X-(8%+2%+0.2%+12%)*X=5000。X=6426.7元。

这个值在现行个税下是4498.7,也就是说,北京地区月工资在4498.7元到6426.7元之间的同学,你们每个月可以不再缴纳个税啦(前提是社保公积金都是按足额标准缴纳的哦)。

举例来实际感受一下新个税的好处。

(1)北京某公司HR助理王某,月工资6000元。

现行个税:王某个人需缴纳的社保为612元,住房公积金为700元,需缴纳个税为(6000-612-720-3500)*3%=35元。到手月薪是4633元。

新个税:王某扣除掉个人需缴纳社保和公积金后是4668元,在免征额(5000)之内,所以个税为0。到手月薪4668元,较现行多到手35元。

(2)北京某公司HR经理张某,月工资20000元。

现行个税:张某个人需缴纳的社保为2040元,住房公积金为2400元,需缴纳个税为(20000-2040-2400-3500)*25%-1005(速算扣除数)=2010元。到手月薪是13550元。

新个税:张某需缴纳个税为(20000-2040-2400-5000)*10%-105(速算扣除数)=951元。适用税级从3级变为1级。到手月薪是14609元,较现行多到手1059元。

(3)北京某公司HRVP李某,月工资50000元。

现行个税:李某个人需缴纳的社保为2358.04元,住房公积金为2774.16元,需缴纳个税为(50000-2358.04-2774.16-3500)*30%-2755(速算扣除数)=9655.34元。到手月薪是35212.46元。

新个税:李某需缴纳个税为(50000-2358.04-2774.16-5000)*30%-2755(速算扣除数)=9205.34元。到手月薪是35662.46元,较现行多到手450元。

要点五:修订的个税法拟2019年1月1日起施行。施行前,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元后的余额为应纳税所得额。

个人看法:明年1月新政实施,10月1号免征额5000元已经开始实施了。各位薪酬HR做好准备啦。

02 附相关原文

五、将第六条修改为:“应纳税所得额的计算:

“(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。

“(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

“(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

“(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

“(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

“(六)利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

“稿酬所得的收入额按照所取得收入的百分之七十计算。

“个人将其所得对教育事业和其他公益慈善事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。

“专项附加扣除的具体范围、标准和实施步骤,由国务院财政、税务主管部门商有关部门确定。”

八、增加一条,作为第十一条:“居民个人取得综合所得按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款,居民个人年度终了后需要补税或者退税的,按照规定办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。

“居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

“非居民个人取得综合所得,有扣缴义务人的,由扣缴义务人按月或者按次扣缴税款,不办理汇算清缴。”

十六、 将个人所得税税率表一(工资、薪金所得适用)修改为:个人所得税税率表一(综合所得适用)级数 全年应纳税所得额 税率(%)1 不超过36000元的 32 超过36000元至144000元的部分 103 超过144000元至300000元的部分 204 超过300000元至420000元的部分 255 超过420000元至660000元的部分 306 超过660000元至960000元的部分 357 超过960000元的部分 45(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。注2:非居民个人取得综合所得依照本表按月换算后计算应纳税额。)