ICO现今如火如荼,有很多黄金,也有很多地雷。我们作为参与者,也需要一套提高自己存活率和收益率的方法论,武装自己。

ICO肯定是一种早期投资,那么它究竟是天使投资还是风险投资呢?

(一)天使投资篇

天使投资人、《投资异类》的作者王利杰曾经讲过天使投资和风险投资的一个重要区别:

天使投资更注重收益率,而风险投资更注重成功率。

天使投资和风险投资都是胜率和赔率的博弈,但风险投资更看重提高成功率(或降低失败率),因为风险投资单笔投资的金额已经很大。

而且,风险投资参与的阶段,项目已经运行了一段时间,有一定的数据作为决策参考的依据,可以用数据模型作相对准确的估值,从而做到风险控制;

而天使投资的不同之处是,团队往往刚刚起步,没有多少数据来判断团队的能力和方向的准确性,也无法对估值作出相对准确的计算,免不了有凭感觉、拍脑袋的成分,所谓“理性决策”也至少也缺乏数据支撑。

所以,天使投资无法寄希望于很高的胜率,因而要更关注收益率的想象空间。

反观区块链的ICO项目,都处于非常早期的阶段,甚至要等拿到钱才开始干活,也很少有经营数据计算估值。而且,ICO也更寄望于收益率的想象空间。整体来看,ICO更符合天使投资的模型。

既然更符合天使投资的模型,我们不妨参考天使投资的方法论。

优秀的天使投资人都在用什么投资方式呢?

王利杰给出过4种不同的方案模型:

一、 100%的胜率,每个项目都达到10倍的回报,整个投资10倍回报;

二、 50%的胜率,每个项目40倍的回报,整个投资20倍回报;

三、 20%的胜率,每个项目200倍的回报,整个投资40倍回报;

四、 1%的胜率,这个项目1万倍的回报,整个投资100倍的回报。

他指出,优秀的天使投资人其实都倾向于后两类的投资思维,抽象来说其实就是“低胜率高赔率”的方法。

若是按照“高胜率”的思维投资,其方法是从确定性高的项目再筛选出收益率最大的项目,就像巴菲特和芒格推崇的“集中投资”;

而针对“低胜率高赔率”的天使投资,则刚好相反,先要筛选出收益率足够高(想象力空间很大)的项目,然后分散投资。

上述是定性分析,然后我们来看看能否试着定量分析。

有个著名的凯利公式(Kelly Criterion,或称“凯利判据”),对于“赢了有收益,输了则所下投注即归零”的赌局,有个可以计算最优单次下注占比(相对于总赌局)的公式:

f=[p(b+a)-a]/b

其中:

f 是合理的下注占比(相对于总赌本);

a 是单次下注金额;

b 是每次下注a之后若是赢了的话能拿回的净利;

p 是赢的概率;

凯利公式不能直接适用于股票和房产投资,因为股票和房产的投资决策失误往往并不会导致“所下投注”全部归零的结局;

但凯利公司却很适用于天使投资,因为,和赌局类似,天使投资也是“赢了有收益,输了则所下投注即归零”的游戏,而我们参与的区块链ICO也同样如此。

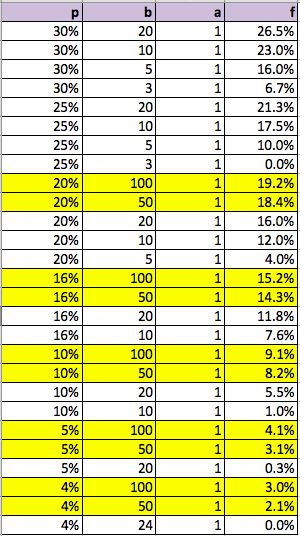

举个例子,如果一个项目,成功率的20%,本金是1,而成功之后的拿回的净利是100倍,这最优的下注比例是我总赌本(也即我们准备用于ICO投资的总资金)的19.2%(参见下表第一条标黄的数据)。

我用凯利公式做了一个表格,更直观地列出各种胜率、赔率之下的最优下注比例(f):

这个表格没有列出30%以上的成功率,因为即使最成功的风险投资家,也不敢侈谈30%以上的投资成功率,更何况是失败率更高的天使投资!

比如,纽约著名风险投资家,联合广场创投主管合伙人弗莱迪•威尔逊(Fred Wilson )在自己的博客上撰文称,“最成功的投资者成功率也只有三分之一”;

再比如,IDG创投创始合伙人熊晓鸽曾对媒体表示,从IDG近年的投资项目来看,目前成功率已经达到25%以上(以我小人之间猜测,其言下之意,成功率在超过25%但不到30%)。

而对于天使投资而言,有数据显示,其成功概率大概不到5%。(创客共赢基金创始合伙人李建军在WAIC 2017世界天使投资人大会上给出的数据,同样,其言下之意,应该在4-5%之间)。

假设其成功概率是4-5%之间,同时对天使投资人的群体作幂律分布(二八法则),粗略估算得到:其中头部的、最优秀的前20%天使投资人的的项目投资成功率也就在16-20%之间。

应用到ICO投资上面,意味着:

即使有靠谱的领投人——比如你信任李笑来和老猫的硬币资本(Inblockchain),即使他们已经投资的项目,我们也不应随意给予太高的成功率预期。敬畏概率是心智成熟的体现。

或许,在4-20%的胜率区间,根据自己对领投人能力和人品的信任程度来赋值,是一个相对保守但靠谱的方法。

选择高回报率的项目,并降低胜率的期待之后,我们可以根据自己的数据模型,根据凯利公司来大致判断自己的下注比例。

关于下注比例,采取“相对保守”的态度,可能是更好的选择。一般来说,项目看得越少、经验越缺乏的人,越容易在一开始就“超买”,到后面发现有更好项目时,发现已经没有子弹了。

这和买股票一样,研究标的越少、越缺乏经验的新手,看到一个相对好的股票就容易冲动,想马上占有,然后结局就是:过于快速地消耗自己的投资资金。到后来,真正好机会来临时,却已经没有资金,只好束手。

有人可能说,如果分散投资,意味着每次投资的资金比例小,但要看、要投的项目会增加很多。

正是如此。但是,现在行业走到风口,正在起势之际,会有越来越多好项目涌现,不会不够投的,剩下的只取决于我们是否愿意看、愿意研究而已。

所谓用“天使投资思维”参与区块链ICO,有以下几个要点:

1 确定“低胜率、高赔率”的投资理念;

2 研究更多的项目,筛选出收益率足够高(想象力空间很大)的项目,然后分散投资;

3 借助圈内靠谱的“领投人”,一定程度上增加成功率;(但不因此改变“低胜率、高赔率”的投资理念)

4 使用凯利公式做出定量的下注比例的大致判断。

(二)对天使投资方法论的拨乱反正

此处要来一个大写的BUT。

上述天使投资的策略,在目前的ICO环境下,已经受到了严重的挑战。究其原因,是ICO太热了,这使得所有ICO的价格都水涨船高。以Inblockchain系的ICO平台ico.info为例,最近几个上线的项目估值都在5亿以上。而且其中好多项目,都只是在PPT阶段,根本没有落地,其能否成功,也没有经受过任何现实的检验。

从人性的角度,卖家(即ICO的发行方)心理价位的上涨非常可以理解。

既然看到了ICO的参与者如此狂热,ICO的发行方难免认为,我把价格开高一些,似乎都有人买单,那为什么不开高一点呢?一念之间,就能多赚几千万甚至上亿,这种机会,凭什么错过。

这种诱惑,有几人能够抵挡?

所以结果是,现在上线ICO项目的估值都已经非常高了。按照天使投资的思路,很多项目因为太初始,不确定性太大,至少得追求有百倍(或者几十倍)的赔率,才能达到风险和收益的平衡。

但这种方法论,在目前已经不太现实。试想,一个ICO就已经估值5亿的项目,要达到100倍赔率就是500亿。那么多区块链项目里面,市值达到500亿人民币的能有几个?

查询coinmarketcap.com网站,截至2017年8月30日15点,市值超过500亿人民币的项目仅仅只有4个(BTC,ETH,BCC,XRP);即使保守一些,按50倍赔率算,市值超过250亿的项目,也只有区区10个(大家可以自行查询)。

当然,未来几年之后,500亿市值的品种比现在多一些,但依然大概率是稀有品种。那么,现在的ICO项目凭什么确信自己未来可以成为top市值的一份子?

所以,再按照“低胜率、高赔率”的策略,估计整体取胜的难度会比较大。或许,考虑转换到“低赔率、高胜率”的策略,才有更大的胜算。

比起天使投资,很多PE甚至VC的策略,可以接受赔率低一些,但都更加看重“高胜率”,当然,他们对单个项目的投资金额也会增加。

看一个项目能否增加胜率,一个重要的指标,就是项目目前已经到达的阶段。一个已经运营了好几年,有成功经验且已经积累了大量客户的项目,肯定比目前还处于PPT阶段的项目,存活和成功概率要大。

所以,既然ICO发起者用过高的起始价格封杀了我们“低胜率、高赔率”的策略,那我们只好“赔率不足,胜率来补”,对那些已经取得一定成功的项目更高看一眼,而对还处于PPT阶段(甚至空气阶段)但估值很高的项目保持警惕。

ICO的热浪,恐怕正在给自己挖下坟墓。因为大多数ICO项目还处在PPT阶段,非常初期,就给自己开那么高的估值,就有很大概率导致风险收益比失衡的局面(也就是产生“低胜率、低赔率”的局面)——这意味着,顶风盲目参与ICO的大多数人很可能亏钱,然后,亏钱效应使得市场转冷,到那个时候,再好的ICO项目想要开高估值,恐怕都只能无能为力了,但又不得不发展和融资,用相对便宜的价格“贱卖”,也只好认了。

到了这个时候,性价比更高的项目会陆续出现,或许,熊市现金为王、遍地黄金的局面,将会再次上演。