图片发自App

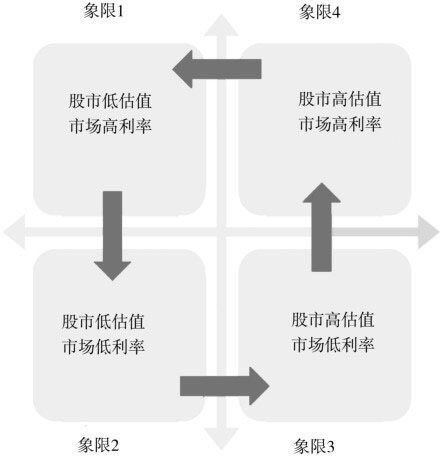

·象限1

当股市处于低位, 但市场利率处于高位时, 例如2004 年和2013年, 股市通常会受到高市场利率的压制, 很难有较好的表现。此时较好的策略是配置较高比例的债性品种, 保持投资组合以债性为主。这个阶段可转债的价格通常会被压得较低, 具有较好的安全性和进攻性。那么, 股性主要用可转债来提供, 并用少部分资金参与纯股性投资品种的套利。

·象限2

当股市处于低位, 市场利率也处于低位时, 例如2005 年年中、2008年年底, 此时股市通常处于大行情的前夜, 而债券价格已经涨得很高。较好的策略是配置较高比例的股性投资品种, 降低债性投资品种,而可转债更偏向进攻型配置。

·象限3

当股市处于高位, 市场利率仍然处于低位时, 例如2006 年至2007年上半年、2009—2010年, 此时股市正处在牛市主升浪中。持仓仍然应该以股性投资品种为主, 但可以逐步降低仓位, 债性投资品种可逐渐增加。

·象限4

当股市处于高估位置, 市场利率处于高位时, 例如2007年下半年至2008年上半年、2011 年上半年, 此时股市已经到了牛市的末端。此时应该迅速减少股性投资品种, 并转移到债性投资品种。由于牛市末端市场亢奋, 新股申购也是很好的投资手段。

通常市场会按照象限1—象限2—象限3—象限4的顺序进行循环,对应的是美林时钟周期的衰退—复苏—过热—滞涨四个阶段。