来源:小商帮科技(公众号:xiaoshangbang) 作者:左刀

1、办公室无人货架大混战拉开序幕

中午在办公室的时候,一家刚刚成立的办公室无人货架的创业公司推门进来推广,我刚好在门口,就跟小伙子聊了几句,他们的创业团队都是90后刚毕业没多久的学生,在36kr上看到了多篇报道之后,涌入了这个赛道。

他一再强调:我们的商品价格便宜,都是正品,送货及时。我问他现在来推广的人那么多,你们的竞争优势在哪里?他说了半天也没说到重点。

我问他,你们融资了吗?他说,我们已经接触了10几个投资方,正在融资。我问,现在的钱哪里来的?他说,我们几个人凑的,家里也给了一些。

小伙子其实挺老实的一人,为了创业,从技术干到了BD。

我们在4月份曾经介绍过关于办公室无人货架的项目,并在之后的文章和演讲中提到过这个项目。我们当时认为,这个项目是“ofo”思维的便利店,认为这个项目成功的关键点第一是速度快,第二是靠钱砸,第三是运营管理能力。

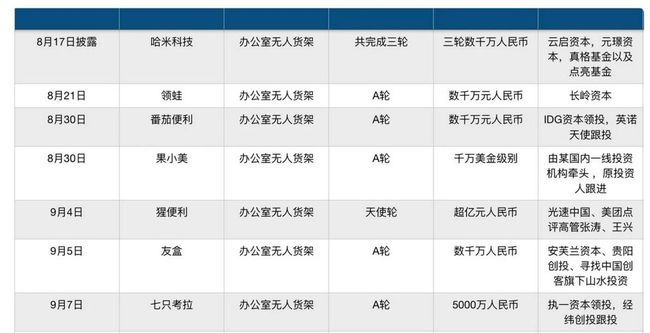

经过几个月的发酵,这一类的项目终于在近期迎来了爆发。

根据36kr的报道,从8月份到现在,已经有7家办公室无人货架公司获得了融资,而更多的竞争者正在源源不断的杀入赛道(图片来源:36kr):

除此之外,还有51零食、贤小生、每日优鲜“便利购”(刚刚完成C+轮融资)、便利吧、便利客、果酷、、果小7、e点便利、老虎快购(天使轮)、全天AllDay(天使轮)、阳光乐选(Pre-A)、小e微店(A轮)等类似的项目也纷纷加入战局。

这种架势,除了没有朱啸虎和王刚之外,和之前的共享单车,共享充电宝的架势几乎如出一辙。

而腾讯,联想,新美大、饿了么等互联网巨头们也在其中布局,创业者中也不乏阿里,美团等公司出来的高管。

可以说,办公室货架这门生意,还没开始在办公室火爆,就已经开始在资本市场火爆了。实际上,除了办公室货架之外,跟“无人”相关的零售布局在近期同样非常的火爆,无人零售店,无人售货机等无人零售模式,也在近期受到了资本的热捧。

无人零售店的模式技术上限制很大,目前只是在摸索,无人售货机则进入中国很多年了,一直不温不火,近期才重新进入资本的法眼,虽然从日本和美国的人均无人售货机的数量来看,中国拥有极为广阔的空间,但考虑到习惯问题,中国之前的无人售货机发展极为缓慢,而且由于便利店和办公室无人货架的兴起,无人售货机的发展空间存疑。

所以,目前阶段不管从技术成熟度上还是习惯上看,办公室无人货架似乎是无人零售领域最值得关注的方向。

2、真的那么好?

根据投资人杨露茜的分析,目前这门生意主要定位在一、二线城市和部分三线城市,有大约1亿左右的目标使用客户,早期最适合的核心写字楼有2000-3000栋,企业终端货架容量大约在10-20万个,每个货架日流水在50-80元之间,早期预估有10-30亿的市场空间。后续如果拓展场景,增加品类,提升复购率等,预计能达到50亿左右的空间。

根据部分企业反馈的信息,毛利大约在20~35%左右,一般以零食,饮料,方便食品等复购率较高的产品为主。

而目前办公室无人货架基本上没有太多的技术含量,大部分的创业公司就是提供一个货架(成本低,300左右一个货架,如果换成无人售货机,像样一点的都要上万一台),加上扫码功能,少数的公司有自带监控(监控其实也没啥用),可以减少物品盗损。不过,由于是在办公室这种封闭的空间内,存在一定的相互监督,大部分创业公司投放后物品盗损率都很低,一般都能控制在5%以内(当然,也有文章说无人货架盗损率远高于创业者说的数值,创业者这么说,只不过是为了融资更方便而已,打肿脸充胖子,让投资人买单)。

说了办公室无人货架的好处之后,还需要分析其存在的问题,我们说几个主要的:

首先,从上面的数据可以看出,目前几十家入场者要争夺的市场连50亿都不到。要知道,阿里和腾讯这一类的企业,一年销售额都是千亿计的,整个市场才50亿的方向,是否真的值得投?毕竟,市场规模和实际做成的市场大小是有差距的,按照50亿的规模来看,做到30个亿就很不错了。我估计,这也是朱啸虎和王刚暂时没进来的原因之一,毕竟共享单车,共享充电宝等项目,如果真的做成了,市场规模绝对不仅仅是这个数字。

其次,对于仓储,物流和配送体系也有很高的要求。第一是仓储、配送的成本,第二是企业个性化的需求。目前,大多数创业企业都会集中一个范围开发一些公司进行送货,比如集中在周边10公里范围内,安排仓储和配送,这样成本会比较低。部分公司如每日优鲜,采用前置仓的方式,与电商体系融为一体,成本会更低一些。而在个性化需求方面,根据我们的了解,目前创业公司普遍做的都不太好,还是以跑马圈地作为首要的任务,如果真的要做到个性化,对于系统以及配送都会提出更高的要求,在成本和个性化之间做取舍就会成为重要的问题。

然后,无人货架能卖的东西也非常的有限,很多小商超的爆品在这里都很难买到,比如说盒饭,冷面,关东煮等等,目前很少有公司能做到,当然,也有公司开始尝试提供冰箱,或者与公司协商借用冰箱存放冷饮,酸奶等物品。但总的来说目前创业公司中能提供这些服务的货架非常少。

最后,消费者是否能保持长久的忠诚度。由于这一类项目大多比较类似,技术含量低,门槛低,因此,可替代性是比较强的。比如说,同行进行价格战,跟你差不多的货柜进来,然后所有产品成本比你低20%,你是跟还是不跟?不跟,可能就意味着这个点被人给清除了,跟了,极有可能形成恶性竞争,就会很快进入杀价的怪圈,比的就是融资能力。关键问题在于,几十个亿的市场,值得这样杀价吗?滴滴和快滴当年杀价,是因为面对的是千亿甚至万亿的市场。

基本上没有太大的进入门槛,很难形成品牌忠诚度,商品类别与小商超相比严重不全,随着规模的扩大,仓储,物流以及整个供应链能力会受到挑战,市场整体空间相对较小,还有就是存在可能的较大比例盗损等等,是目前这个行业主要的问题。

3、新零售的诱惑

虽然问题很多,但由于门槛低,容易融到钱,按照标准模型测算容易盈利,因此还是受到了创业者的追捧。

而对于投资人而言,线下的“新零售”其实留给他们的投资空间并不大。因为最典型的新零售需要将线上和线下的数据进行结合,而并非简单的线下开店。这个赛道已经基本上被阿里巴巴,京东这样的巨头给霸占了。那么剩下还有一种就是从线下做起,向供应链要效益的方式,这个方式的典型就是7-11,由于7-11已经将线下的零售做到了极致,因此,再开跟它类似的便利店实际上是无法与之进行竞争的,唯一的方法,就是将供应链同样做到极致,然后在前端再消减成本,无人模式受热捧的逻辑就在这里。另外,比便利店离用户更近,打最后20米的仗,也是新模式的方式之一,我比你便宜,还比你离用户更近,这就相当于截流了。

以办公室无人货架为代表的新零售模式,本质上是希望能够通过这种方式掌控一条完美的供应链系统,打磨出能够媲美7-11的供应链体系之后,背后的生意就会远远超过当前生意带来的效益。另外,就是通过密集的前置仓布局,打造快速补货,快速送货的能力,给客户带来急速的体验,并在未来打通线上和线下后,带来急速的配送能力(盒马鲜生就是这么干的)。

从供应链上来说,首先,最终这条供应链的能力可以覆盖从办公室,学校的无人货架,到公共场所的无人售货机,再到便利店的全链条,这样看起来其市场空间就会比单纯的无人货架要大得多;其次,未来的大型供应链体系是可以为相关产业赋能的,这就是阿里巴巴总参谋长曾鸣教授所谓的“S2b”,或者“S2b2c”,虽然目前并没有完整的S2b的案例,但趋势已经形成,比如红领集团。最后,进行了密集的网点铺设之后,可以做广告,大数据,终端设备等方面的生意,也可以往线上导流,商家还能发掘加盟商来参与等等,这些生意也能形成一定的体量。

4、谁会赢

可以看出,这个赛道的参与者,包括创业者和投资者,眼光一定不能只放在办公室无人货架这个类别上面,因为如果只是放在这个上面的话是很难真正做大的。背后要做的事情,实际上是不断打磨供应链体系,并在适当的时候进行模式拓展,比如办公室无人货架,拓展到无人售货机,再拓展到无人零售,小超市等等类别,甚至可以拓展到线上电商,进行生鲜配送等服务。

要做到这些并入容易,各家投资公司和创业公司切入点并不相同,有的从难的开始切入,比如无人超市;有的从简单的开始切入,比如办公室货架;有的从线上切入到线下,比如每日优鲜;更多的从线下开始,未来可能会切入到线上。

需要注意的是:能坚持到最后的,第一要快,铺设速度快,服务质量要好(从这个角度来看,办公室无人货架是最好的铺设方式,因为成本低,速度快,接受度高);第二要有钱,很多钱;最后要有供应链的专家进行顶层设计,顶层设计一定要先进,能预先考虑到未来的模式,否则最终会在混战中悄悄死去。

从这点来看,早已开始新零售布局的阿里,参股每日优鲜,大力推进小程序的腾讯,未来依然会是这个赛道的大赢家,其中的顶尖企业,最终被他们投资的概率很大(很多投资公司已经是2AT的模式,能卖给AT就成功了)。其中也不排除在资本的堆积下,出现下一个类似于滴滴或者摩拜这样的企业,当然,这条路并不好走。

当然,除了创业公司和投资人需要耐心布局并时刻准备惨烈厮杀之外,给这些行业提供基础服务的公司其实存在巨大的投资机会,比如做商超货架的公司,做仓储货架的公司等等,这里面的龙头企业从这个风口中得利几乎是肯定的事情。

来源:小商帮科技(公众号:xiaoshangbang) 转载请务必说明出处