文章链接:https://mp.weixin.qq.com/s/jkD6WXJWjSOEMVyRHtfP5w

正文:

香精作为一种常见的食品添加剂,比较传统,A股市场也尚未有主业为香精的企业上市。食品作为消费品领域的主力军,而食品添加剂的市场空间也非常大。因此本次就来对一家即将上市的企业华宝香精进行分析

一、公司简述

本案,是一家主营烟用香精的公司,产品用于下游的烟草行业。

在中国,吸烟人口超过3亿,中国已经成为世界上最大的烟草生产和消费国家。而烟草的特殊性,使得烟草生产过程中,必须要有香精调味,保证卷烟品质、提升卷烟的等级。于是,中国的烟草大佬们,一起养活了这家公司,并且把他哺育成为中国最大的香精巨头——华宝香精。不过,随着国内控烟形式和烟草行业提税顺价政策的影响,下游烟草行业的市场容量趋于饱和,整个烟草行业也面临拐点,香精巨头不再高枕无忧,必须开拓新业务。所以,这次他从港股(华宝国际,代码00336.HK)拆分香精业务,准备在A股上市。马上,这家公司就要上会。

二、食品添加剂行业

酵母领域的安琪酵母(亚洲第一、全球第三大酵母生产商);金禾实业(甜味剂巨头,全球最大安赛蜜生产商,可口可乐供应商);安迪苏(蛋氨酸和维A巨头,蛋氨酸用于饲料、医药等领域);数据表明,国际香精巨头每年花在产品研发费用,占总销售额的比例为5%-10%.而研发能力以及香精配方,就像云南白药、可口可乐的配方一样,属于核心密码,也正是香精行业的核心竞争力。

三、添加剂行业财务密码

(一)销售费用

华宝香精,是香精生产企业,主要产品为食用香精、日用香精以及食品配料。其中,烟草香精占营收比例最高,为83%,是最主要的业务。其次是食品用香精(9%)、日用香精(3%)、食品配料(2%)。

其商业模式以直销为主,经销为辅。直销卖的是烟草香精,下游是中国19个省的省级中烟工业公司;经销卖的是其他食品香精、日化香精,下游是亿滋、汇源、光明、百事、伊利、娃哈哈、蒙牛、达利等食品界大佬。

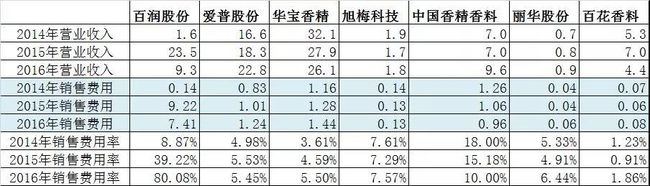

2014年-2017年上半年,其营收分别为32亿、28亿、26亿、9.5亿;净利润为16.2亿、13.7亿、12.7亿、4.7亿,经营活动现金流量净额为17亿、16亿、11亿、5.4亿。不过,需要注意的是,营收、净利润都在下滑,主要原因是:国内控烟形势加强,下游卷烟厂客户订单减少,华宝香精的主要烟用香精业务面临瓶颈。虽然,收入下滑,但销售费用率却在逐年上升,报告期内,华宝香精的销售费用率分别为3.61%、4.59%、5.50%。这意味着,虽然花在招揽客户上面的钱变多,但是并没有起到促进销售的作用,营收仍然在下滑。这说明,对下游客户的话语权,在变弱。纵观整个香精行业市场,我们对比7家同行业可比公司:百润股份、爱普股份、华宝香精、中国香精香料(港股,代码03318)、丽华股份(新三板)、百花香料(新三板)、旭梅公司(新三板)。其中,中国香精香料,营收增长且销售费用下降,对行业下游话语权最强。而华宝香精,营收下滑且销售费用上升,可见,尽管其体量大,但对行业下游话语权在逐渐变弱。

行业平均销售费用率为6%——7%,而华宝香精的平均销售费率低于行业平均值。虽然,华宝香精解释为,下游卷烟客户的关系稳定,所以销售费用率低。但是,投资者要注意,随着卷烟客户的需求疲软,华宝香精未来势必面临销售费用率的增长,这是必须要关注的问题。

(二)存货

华宝香精所处行业是香精加工行业,上游是香原料行业、以及溶剂、辅料等基础化工行业,下游是日化、食品、卷烟行业。

因此香精属于食品添加剂,所以用量和期限会有限制,下游一般不会大量采购。因此香精企业必须严格控制香精的备货,这时候香精的存货就变得极其重要。

针对存货,我们可以从两方面,来衡量公司的供应链管理能力,以及行业竞争力:

1)存货结构中,是否有发出商品、有多少发出商品;

2)存货跌价准备计提是否谨慎;

对于企业而言,发出商品是反映产业链话语权的重要指标。

企业不仅发货了不能确认收入,反而还要计提跌价准备,直到客户付款且货款到账后,才能作销售收入记账。如果一家公司发出商品很多,而且,还在连年增加,那,劝你赶紧跑吧。华宝香精、中国香精香料,这两家公司,对下游更具有强势地位。接下来,再来看看存货跌价准备情况。因为对于存货占资产比例高的企业,存货跌价准备计提如若不谨慎,则会给利润调节留下空间。比如:少计提存货跌价准备、或多计提存货跌价准备未来再转回、或转销。

三、添加剂行业价值投资标的

对比完香精行业,我们再把眼光放大一点,来看看,整个食品添加剂行业,以及相关的精细化工行业。这可是影响几乎所有食品、饮料、日化行业的重要领域。虽然你关注不多,但是,再怎么强调它的重要性,也不为过。

1)酵母行业(代表公司有:安琪酵母、燕京啤酒)

2)营养强化剂行业(营养强化剂包括了膳食纤维、维生素补充剂、牛磺酸,代表公司有:金达威、汤臣倍健、卫信康、永安药业)

3)甜味剂行业(代表公司有:金禾实业,注意,它是可乐供应商)

4)香精行业(代表公司有:华宝香精、中国香精香料)

5)蛋氨酸和维生素行业(代表公司有:安迪苏)

然后,以优塾的行业分析模型,我们分别来看这四个细分行业。

酵母行业——在下游很多产品中都可以使用,比如面、烘焙、啤酒,行业天花板高,且具有抗周期性;产品可批量化生产,产能扩张能力强;不过,从产品独特性来看,稍弱;不过,这个领域呈现寡头垄断格局,全球四大巨头,乐司福、马利、安琪酵母、拉曼,安琪酵母排第三,定价权较高;

营养强化剂行业——牛磺酸等,应用领域相对较窄,比如牛磺酸,应用于功能饮料,比如红牛、脉动,也是很不错的生意,只是行业天花板相对低一些;这个领域的产品因有健康属性,所以定价权也较高;

甜味剂行业——甜味剂主要应用于口香糖、饮料、果冻等,天花板也较高;

香精行业——应用广泛,行业天花板高;可批量化生产,可复制性强;配方独特性也很强。

蛋氨酸和维生素行业——下游主要为家禽、鱼、奶牛等养殖、饲料行业,行业天花板高;该行业由全球寡头垄断,所以定价权高。

综合来看,食品添加剂及相关的精细化工行业,无论哪个细分领域,其实都是好生意,都能成长出大公司。在几个细分领域里,酵母、香精、甜味剂、蛋氨酸和维生素行业,天花板都很高。

同时,这几个领域的代表公司,存货中都没有发出商品,可见产业链地位很强,这也符合“好生意”的特征。

判断完“好生意”后,我们再来看看,哪些是值得关注的“好公司”。

酵母行业,国内酵母行业寡头垄断,挑选代表上市公司安琪酵母;香精行业,挑选代表上市公司华宝香精,甜味剂领域,代表公司为金禾实业;国内蛋氨酸和维生素行业,挑选全球排名第二的巨头安迪苏;

这几家公司:

从营收体量上看,安迪苏最高,年营收100亿,其次是安琪酵母(50亿),金禾实业(37亿)、华宝香精(26亿)。

从净利润规模上看,安迪苏最高,利润23亿,其次是华宝香精(12亿)、安琪酵母(5.7亿)、金禾实业(5.6亿)。

从营收、净利润的复合增长率上看,安琪酵母最高,分别高达15%、45%,其次是安迪苏、金禾实业、华宝香精;

并且,净资产收益率方面,金禾实业表现最佳,逐年增长,最新一期ROE为25%,其次是安琪酵母(17%)、华宝香精(9%)、安迪苏(7%)。

再综合现金流、周转率等数据的情况,综合来看,站在价值投资者角度,如果要关注食品添加剂及精细化工领域,金禾实业,值得进一步研究。