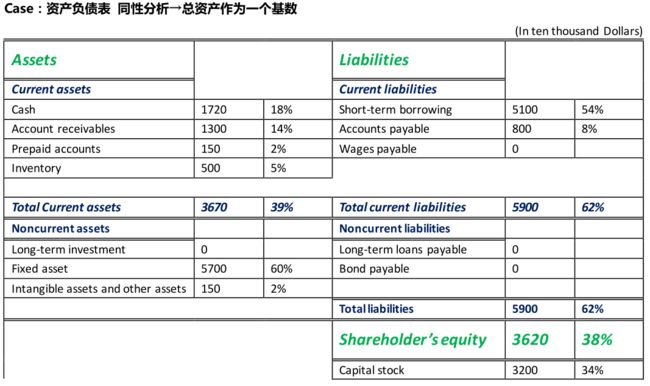

一、同型分析:结构分析

Case:把利润表所有项目÷销售收入(Operating income)占收入的比重

固定资产占 60% 很有可能是制造业

应收款也很大(行业竞争很大,东西不好卖)

比率分析/现金流分析

比率分析:比率分析就是我们认为原始的报表的数据,可能不能够充分的描述这个企业的状况,所以我们还需要把财务数据之间做一些加减乘除,得到一些新的数据,那么这些新的数据我们就叫它比率

趋势分析:Trend analysis(time-series analysis)同一公司各年度财务数据的对比分析

比较分析:Comparing analysis(Cross-sectional analysis)不同公司财务数据的对比分析

二、盈利能力分析

1. 比率分析:(报表本身数据告诉不到我们想要的)

常用比率:毛利润率、净利润率

毛利润率=毛利润/收入

净利润率=净利润/收入(若为12%,卖出 100 块东西,收入 12 元;卖出100亿,收入12亿)→不同规模的公司就可以比较了

利润率反应企业经济效益的高低(利润表的漏斗是长方形直的还是斜的)(效益的概念)

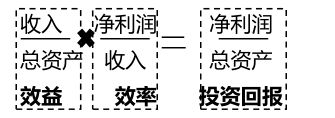

2. 总资产报酬率

投入这么多资源可以赚多少钱?→投资回报的概念

* 收入/总资产叫做总资产周转率(效率的概念)

(投入公司是一笔钱,变成各种资产,最后又赚到钱,周而复始)

三、营运能力分析

1. 我们把周转率的指标叫做营运能力 Operational capacity

2. 每一种资产都可以计算周转率

某项资产的周转率=收入/某项资产

The turnover ratio of an asset=income/a specific asset

3. 存货是例外!

成本/存货=存货周转率

*产品生产出来就变成存货,卖掉就变成营业成本

4. 营运能力的计算的分子都是利润表的数字,分母是资产负债表的数字

利润表是时段数据,资产负债表是时点数据

*资产用当年平均水平=(期初资产+期末资产)/2

* 我们简化就用期末资产去计算

5. 周转率单位为:一年周转多少次

可以推导出周转周期(周转一次多久)

6. 净资产报酬率=净利润/股东权益

(为什么不用总资产报酬率?因为总资产=负债+股东权益,股东只care自己的)

* 股东权益也叫净资产

四、短期偿债能力

1. 偿债能力 Solvency 负债分两部分(流动 1 年内与非流动 1 年外负债)

① 短期偿债能力(Short-term solvency)→加入需要付给供应商的应付款,首先想到可以得到现金的地方:卖出存货+收回应收款→都是流动资产

*流动资产÷流动负债=流动比率

(越高偿还流动负债能力越强,假设所有流动资产转眼能变成流动现金)

所以保守一些的选择:排除! 存货! (卖出后变成应收款后变成现金)

* 保守估计:(流动资产-存货)÷流动负债=速动比率

2. 流动比率等于多少合适?

是不是等于1合适?两大问题:

* 急着把货卖掉很可能要打折+应收账款很可能有坏账

* 即便所有的都能变现,但手头没有现金了,没有存货了,没有原材料,你没法经营了

3. 所以流动资产扮演两个角色:

* 偿还流动负债

* 日常经营的营运资金

(等于1是偿债有风险,营运也是不足的)

* 是否流动比率=2 就可以了呢?

该图说明:

* 健康公司平均水平在 3-4(于美国是正确的)

* 中国的同学就不对了,中国平均水平是 1-2→中国银行不倾向给企业长期贷款,很多短期贷款都其实是长期贷款的替代方式(企业偿还流动负债最重要的一个项目:短期借款→其实是借新的短期借款,借新债还旧债,并不是流动资产,只要不出现严重问题,行业大背景没有问题,经济没有萧条之类的)

* 所以在中国把短期借款这个负债扣除,流动比率就会大大提升

五、长期偿债能力分析

② 长期偿债能力(Long-term solvency)

长期负债怎么偿还?

长期资产:长期投资/固定资产/无形资产

是不是卖掉长期资产?SB!当然不是

长期负债两个核心问题:

1. 偿还利息

* 企业用什么偿还利息?

用赚的钱去偿还→净利润(已经扣除了贷款利息了)

利润表中扣除了一个财务费用(包括贷款利息)

所以要用偿还利息前的钱去计算即:息税前收益(支付利息和所得税之前的利润)

* 息税前收益=净利润 +income tax+利息 interest

* 息税前收益÷利息费用=利息收入倍数

利息收入倍数→我赚的钱够我还多少次利息

2. 偿还本金

* 需要一个长期积累

最常用的/也是最粗糙的方法:

总负债÷总资产=资产负债率

资产负债率=财务杠杆

杠杆起到放大作用,财务杠杆放大企业的资金

股东用负债放大手上的资金,自己一分钱不出,全部都是债权人最好(股东与债权人博弈的结果)

考察中国所有上市公司水平:平均 45%

* 资产负债率比较高:

重资产的行业,企业需要大量的资金还有企业有大量的资产可以用来抵押

航空公司 80%负债

* 资产负债率比较低:

流通性企业、轻资产的新兴企业

附录:名词解释

1.趋势分析(Trend analysis)是指将实际达到的结果,与不同时期财务报表中同类指标的历史数据进行比较,从而确定财务状况,经营成果和现金流量的变化趋势和变化规律的一种分析方法。

2.比较分析法(Comparing analysis)是指通过两个或两个以上相关经济指标的对比,确定指标间的差异,并进行差异分析或趋势分析的一种分析方法。

3.毛利率(Gross margin)是毛利与销售收入(或营业收入)的百分比,其中毛利是营业收入和与收入相对应的营业成本之间的差额。

4.净利润率(Net profit margin)又称销售净利率,是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。

5.营运能力(Operating Capability)是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率为各种资产的周转率,如存货周转率、应收账款周转率、流动资产周转率和总资产周转率等,以及相对应的周转周期。

6.总资产周转率(Total Assets Turnover)是指企业在一定时期业务收入净额同平均资产总额的比率。总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。

7.应收账款周转率(Accounts Receivable Turnover)是指在一定时期内(通常为一年)应收账款转化为现金的平均次数。应收账款周转率是销售收入除以平均应收账款的比值,也就是年度内应收账款转为现金的平均次数,它说明应收账款流动的速度。用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期,表示企业从取得应收账款的权利到收回款项、转换为现金所需要的时间,等于 365 除以应收账款周转率。

8.流动资产周转率(Current Assets Turnover)是销售收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。流动资产周转率是分析流动资产周转情况的一个综合指标,流动资产周转的快,可以节约资金,提高资金的利用效率。

9.固定资产周转率(Fixed Assets Turnover)是指企业年产品销售收入净额与固定资产平均净值的比率。它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。 该比率越高,表明固定资产利用效率高,利用固定资产效果好。

10.存货周转率(Inventory Turnover)是企业一定时期主营业务成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

11.投资回报率(Return On Investment/ROI)是指通过投资而应返回的价值,企业从一项投资性商业活动的投资中得到的经济回报。

12.净资产收益率(Return on Equity/ROE)又称净资产利润率,是指利润额与平均股东权益的比值,该指标越高,说明给股东(所有者)带来的收益越高;净资产收益率越低,说明企业股东(所有者)的获利能力越弱。该指标体现了自有资本获得净收益的能力。

13.总资产报酬率(Return on Assets/ ROA)又称总资产利润率、总资产回报率、资产总额利润率。用以评价企业运用全部资产的总体获利能力。

14.偿债能力(Solvency)是指企业偿还长期债务与短期债务的能力。偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

15.流动比率(Current Ratio)是指企业流动资产与流动负债的比率。反映企业短期偿债能力。

16.速动比率(Quick Ratio / acid-test ratio)是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。速动资产中一般不包括流动资产中的存货、1 年内到期的非流动资产及其他流动资产。

17.息税前收益(Earnings before interest and tax,即 EBIT)是扣除利息、所得税之前的利润。

18.利息收入倍数(Times interest earned/Interest Protection Multiples)也称利息保障倍数,是指企业息税前利润与利息费用之比,又称已获利息倍数,用以衡量偿付借款利息的能力,它是衡量企业支付负债利息能力的指标。

18.资产负债率(Liability /Asset ratio),又称财务杠杆(Financial leverage),是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小, 反映了债权人向企业提供信贷资金的风险程度, 也反映了企业举债经营的能力。

附录:财务分析方法汇总

一、 同型分析

资产负债表的同型分析为资产负债表的每个项目除以总资产,利润表的同型分析为利润表的每个项目除以营业收入。

二、 比率分析

1、盈利能力

毛利率=毛利/营业收入=(主营业务收入-主营业务成本)/主营业务收入

净利率=净利润/营业收入

2、营运能力(本课程中均采用期末资产数额计算周转率)

应收账款周转率=营业收入/[(期初应收账款+期末应收账款)÷2]

应收账款周转天数=365/应收账款周转率

存货周转率=营业成本/[(期初存货+期末存货)÷2]

存货周转天数=365/存货周转率

流动资产周转率=营业收入/[(期初流动资产+期末流动资产)÷2]

流动资产周转天数=365/流动资产周转率

固定资产周转率=营业收入/[(期初固定资产+期末固定资产)÷2]

固定资产周转天数=365/固定资产周转率

总资产周转率=营业收入/[(期初总资产+期末总资产)÷2]

总资产周转天数=365/总资产周转率

3、偿债能力

流动比率=流动资产/流动负债

速动比率=(流动资产-存货)/流动负债

利息收入倍数=息税前收益/利息费用=(净利润+所得税+利息费用)/利息费用

(通常用财务费用代替利息费用)

资产负债率=总负债/总资产

4、投资回报(本课程中都采用期末总资产或期末股东权益计算)

总资产报酬率=净利润/[(期初总资产+期末总资产)÷2]

(另一种计算总资产报酬率的方法是息税前收益/[(期初总资产+期末总资产)÷2])

净资产报酬率=净利润/[(期初股东权益+期末股东权益)÷2]