不知道各位老板的企业对“增值税新政”的落实情况怎么样?

有些朋友在后台发消息给我,说对其中的“车票抵扣”部分还是不太清楚。

今天简单说说,什么样的车票可以帮企业省税,什么样的车票不能。

01

车票抵扣

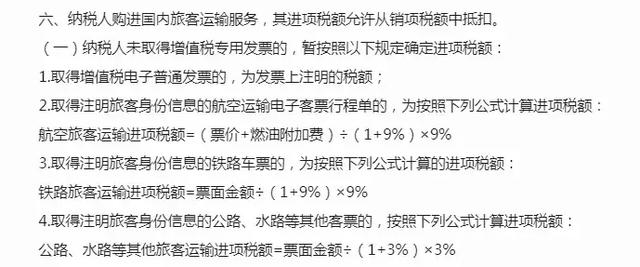

3月20日,财政部国税局发布《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告(财政部 税务总局 海关总署公告2019年第39号)》文件,第六条提到:

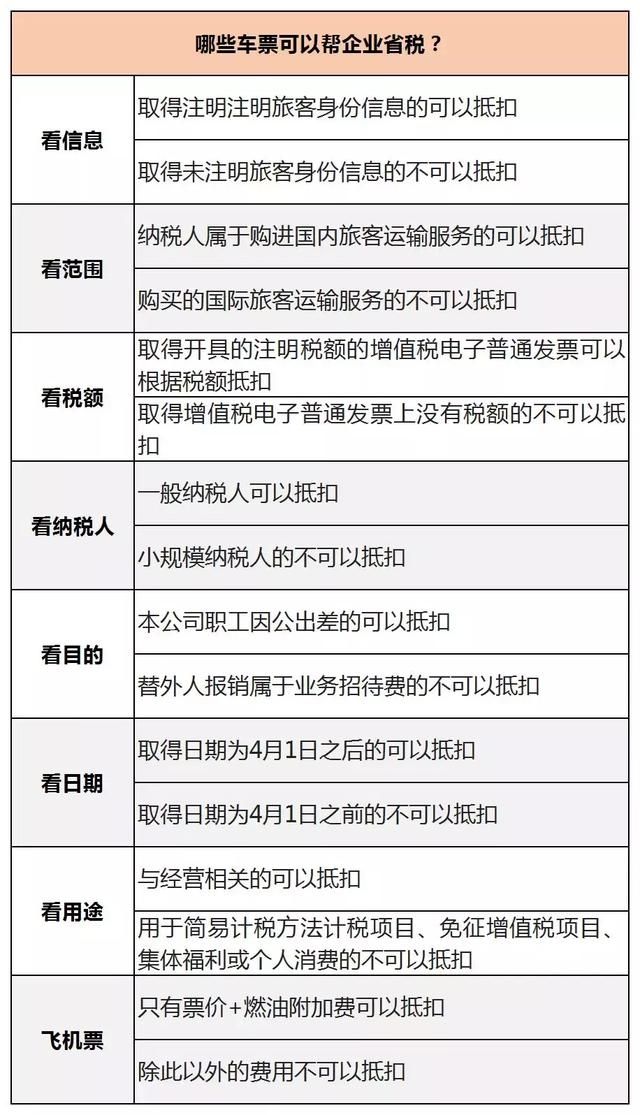

那么,具体哪种车票(船票、机票)可以帮企业省税呢?

一张图说明白。

前段时间,我在北京讲《财务体系》的课程,正好有个财务跟我分享她在“车票抵扣”中犯的错。

“我们公司对节假日员工回家探亲有“报销车票”的福利。

有个事业部的同事回家,拿车票来报销,980元;我那个时候刚来,不太熟悉,就把这980元算进了‘差旅费’,还记下抵扣的80多元增值税。

后来一个前辈发现了,告诉我,这张高铁票属于‘福利费’,是不符合抵扣条件的。”

这个财务就是因为不熟悉新政策的适用范围,犯了错误。

在这种几十块钱的“车票抵扣”问题中出错,可能不会造成什么严重后果;但是在民企经营中,存在着很多与此类似的细节问题,其结果却对企业的经营发展影响重大。

02

出差借款

曾经有一个学员,在深圳经营一家商贸公司。

他们公司有个传统,员工出差之前都会找公司借款,提前预支差旅费用;往返车票、食宿、宴请客户等,都会找财务借出一笔款,等出差回来后再统一报销结算。

这其实是一件小事,有些老板觉得无伤大雅,想着员工也不是乱花。

但事实却不是这样的:

很多员工出差前粗略预估了费用,就报给财务一个数字。而这个数字通常是偏高的,甚至有些员工想借8000,思来想去干脆凑个整数,借个一万,“反正回来还要再结算,稳妥一点,多借点也没关系。”

与此同时,超出实际需要的借款直接导致员工回公司后也不会马上进行报销,“手里还剩了2000,结算日期也没到,不然等我都花完再报销也不迟!”

这样的情况会造成两个相对比较严重的结果:

增加费用 & 资金占用

相信各位老板都知道这两种情况对公司的影响,那么,如何解决这类问题呢?

03

“细化思维”

想要彻底解决这类问题,需要民企老板建立健全公司的财务战略体系,这是一个浩大的工程,日后我们可以慢慢说;单就“超额差旅借款”这一点,我提供一个思路,那就是“细化思维”。

以“借款单”为例。

原来员工借款,只需要写借多少就可以,但“细化思维”要求员工按照实际情况,拆分每个流程,将每个流程的预算都写清楚。这不仅有效控制了费用支出,也减少了无效的资金占用。与此同时,如果员工预估的费用不够,也会促使员工提高报销效率,也就间接地提高了公司财务系统的工作效率。

都说“细节”决定成败,我倒想再加一句:

“系统”也能决定成败。

当系统足够完善、足够健全,公司就可以适当降低对员工本身的素质要求;员工只需要按章办事、按流程办事,就不会出错。这种“系统”对初具规模乃至快速发展的企业,都有决定性的意义。

财务系统建设与完善的方法和案例,我会在我的线下大课《总裁财税思维》【深圳站】上跟大家完整分享;还有更多节税策略等,也会全部进行详细地讲解与指导。