B站游戏的天花板还有多高?

虎嗅注:《Fate/Grand Order》(《FGO》)是由B站在大陆地区独家代理发行的卡牌类游戏,这款游戏让B站实现了自己商业化的进一步探索,也对B站的上市起到了关键作用。但是对B站来说,下一款《FGO》还没有踪影。那么,在游戏生意中,B站下一步应该做什么?它到自己的天花板了吗?

本文转自公众号“互联网与娱乐怪盗团(ID:TMTphantom)”,作者:裴培、高博文、焦杉,题图来自视觉中国。

如果没有《FGO》,B站不可能实现商业化的突飞猛进,更不可能在2018年实现上市。《FGO》固然是二次元游戏的常青树,但是B站迄今尚未找到下一款《FGO》,它的游戏发行业务(不包括联运)似乎遇到了瓶颈。至今还有投资者和业内人士反复追问:《FGO》《碧蓝航线》的成功是不是偶然?B站游戏业务会不会已经触及天花板?与腾讯、网易等综合性巨头,以及“研运一体”的独立发行公司相比,B站是不是没有核心优势?

本怪盗团认为,以上担心当然是有道理的,但是是过虑的,也是可以解决的。尤其是在《双生视界》成功之后,B站再次证明了自己的发行能力。在二次元游戏领域,B站是天然的第一垂直渠道,挑战在于:如何拿到尽可能多的优质独代游戏(而不是联运);这个挑战也可以通过发展自研游戏达到。

视频社区与二次元游戏天造地设

B站的“视频社区”业务与“游戏发行/联运业务”,不是简单的拼凑在一起的,而是天造地设的自然结合——二次元游戏用户与核心二次元视频用户的重叠度很高。

以B站旗舰独代游戏《FGO》为例:其实早在2016年9月iOS端和10月安卓端国服上线之前,B站已经积累了很多Fate的粉丝,很多玩家是先接触到《Fate/stay night》的动画。B站对Fate系列动画均有正版采购,包括《Fate stay night》系列、《Fate/Apocrypha》和《Fate/EXTRA Last Encore》等,Fate系列的二次创作在B站一直非常热门。根据我们的观察,在《FGO》国服上线初期,大部分种子用户都是通过“二创”主动找到游戏而“入坑”,甚至不太需要主动导流。

此外,《FGO》国服玩家也包括很多“新粉丝”(与Fate系列IP老粉丝相区别),因为即使玩家没看过任何一部Fate系列的动画,也不影响玩家玩《FGO》以及理解游戏的世界观与剧情。

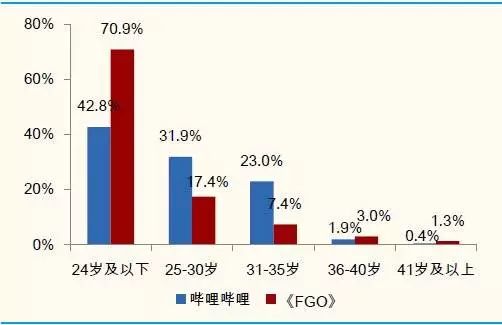

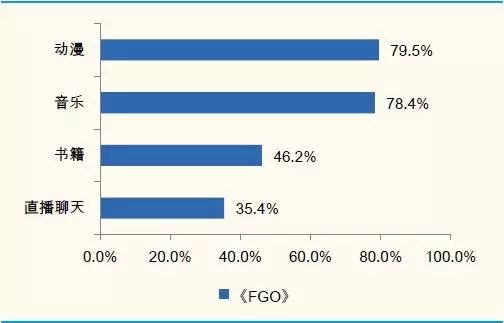

这关键在于:“二次元”内容形式不分家,二次元风格的ACGN用户群有高度重叠。从年龄和兴趣两方面来看,《FGO》玩家的年轻化特征显著,24岁以下的玩家占比达到70.9%,而B站的用户中24岁以下的群体也在同期占比是各层级中最高的,为42.8%,两者年龄层分布整体趋势类似。并且,《FGO》玩家中有79.5%安装了有动漫相关应用。事实上,很多《FGO》的“新粉丝”又会去B站寻找Fate系列番剧、补完整个IP的“功课”,从而形成了生生不息的良性循环。

(《FGO》与B站的用户年龄分布。来源:极光数据)

(《FGO》玩家兴趣爱好分布。来源:极光数据)

B站对于二次元游戏理解很深,对二次元调性的把握处于市场领先地位,而且这个领先地位很难被竞争对手追上。

二次元游戏的调性主要体现在四个方面,其一是人设画风,并不是所有动漫卡通IP都归属于二次元;其二是玩法,二次元游戏用户对于创新度追求很高;其三是声优,对于一款二次元游戏声优的阵容十分重要,玩家对于日本声优的认可度很高;其四是剧情及世界观,二次元世界本质上是一个虚拟世界,足够丰富的剧情和完整的世界观是基础。

在B站选择接入游戏时,也会比较果断拒绝那些具有换皮、强PK、盗版、山寨等二次元用户不能接受因素的游戏产品。看看市场上那些失败的二次元游戏,我们可以发现:最大的失败原因是“诚意不够”,其次是“二次元风格不足”。要用做传统MMO或SLG的套路去做二次元,是不可能成功的。

资本市场最关心的问题无非是:二次元游戏市场的规模有多大?

我们认为,这个问题不能通过“自上而下”的方式解答——在2016年《崩坏3》《FGO》等游戏上线之前,国内硬核二次元游戏市场其实不存在(注:《阴阳师》不是严格意义上的二次元);到了2019年,《明日方舟》《双生视界》的峰值流水均超过了《FGO》,市场规模大大拓宽。

事实上,二次元游戏市场的规模是跟着产品走的,一款好产品可能将行业规模翻倍,一段产品真空期可能导致行业规模萎缩。只有一件事情是确定的:全国所有硬核二次元游戏的流水加起来,都赶不上“吃鸡”类游戏,更不要说跟《王者荣耀》相比了;头部二次元游戏的生命周期比较长,但是生命周期流水仍然无法与头部MMO游戏(例如《梦幻西游》《天龙八部》等)相提并论。我们认为二次元游戏市场仍然大有可为,玩家会乐意为优质创新产品买单,还远远不到触及天花板的那一天。

(《双生视界》再次证明了B站的发行能力)

现阶段二次元游戏市场仍呈现优质头部产品稀缺、腰部产品跟进不足、底部堆积大量低质量作品的格局,中小制作团队非常需要了解市场和产品的平台协助。所以,B站在二次元游戏行业的地位,不仅在于可以开放入口对接中小制作团队,也可以进一步扩展自研业务,切入市场更深。

不过,由于头部产品的优势太大,头部产品研发团队往往倾向于自主发行,而仅将B站作为一个联运渠道(《明日方舟》就是这样的),这也给B站提出了挑战。

在B站的PUG视频内容当中,游戏一直是最大的品类之一(仅次于生活、娱乐类),而B站从视频社区积累了海量数据、获得了对用户行为的直观感知,从而能够更主动、更有针对性地对游戏导流。

目前,B站有超过180万UP主创作游戏视频,已有2100万的游戏视频和601亿的播放量。游戏用户使用B站产品的过程,也是公司精准向其推荐游戏的场景,通过了解到用户喜欢什么样的游戏类型,用户具体在哪些视频分区更加活跃,可以基于场景向用户更加精准地推荐游戏。

2019年12月,B站不惜代价拿下了LOL全球总决赛的独家转播权,从而吹响了在游戏直播方面大进攻的号角,令许多投资人惊诧不已,其实很好理解:B站的游戏视频已经做的很好了,但是游戏直播一直不温不火;如果游戏直播也能做起来,那么整个游戏内容的“生态闭环”就成立了。游戏直播本身赚不赚钱是次要的,它能为游戏业务提供战略支撑才是主要的。

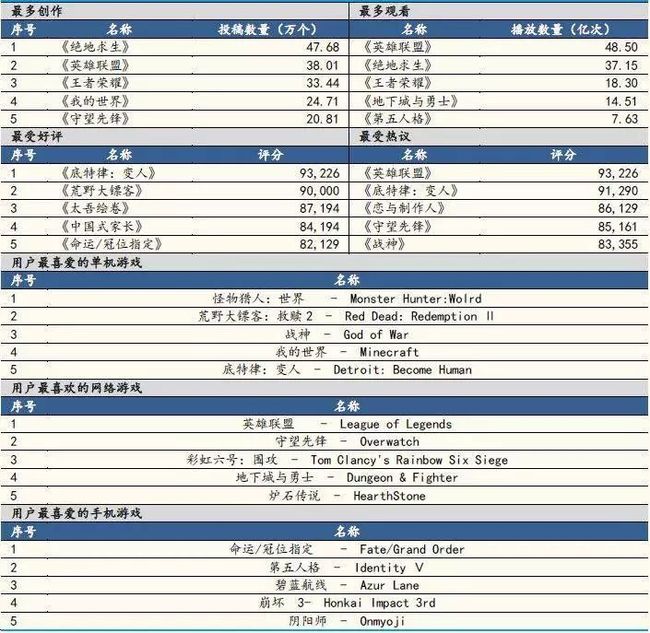

有趣的是,在B站,观看量最大、最受欢迎的游戏视频,往往不是二次元品类的——其中既有《绝地求生》《王者荣耀》这样的全民电竞游戏,也有《底特律:变人》这样的创新游戏,还有《太吾绘卷》《中国式家长》这样的独立游戏,甚至有《荒野大镖客》《怪物猎人:世界》这样的3A主机游戏。换句话说,B站不仅是“二次元游戏玩家”的大本营,也是“全体重度玩家”的大本营。

在游戏联运方面,B站早已为大量“非二次元游戏”输送了流量;在游戏发行方面,B站能否迈出“二次元”品类,走向“全品类化”?这大概只是时间问题。

(2018年B站最受UP主和用户欢迎的游戏一览)

游戏发行,要依靠优质产品和自研

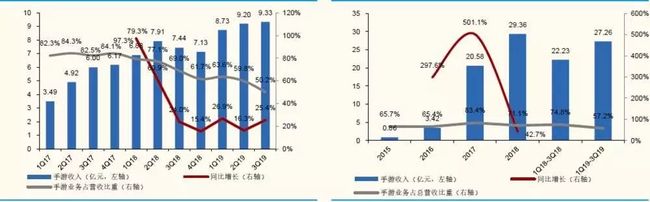

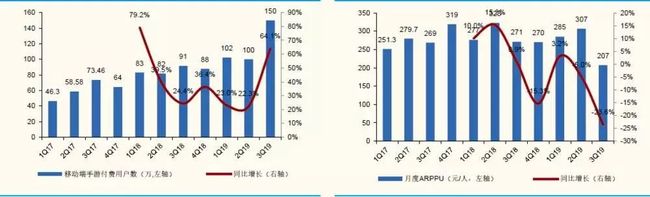

2019年三季度,B站手游业务收入9.33亿元,同比增长25.4%,贡献收入占比50.2%,同比下降18.8pct;该季度手游付费用户数为150万,同比增长64.1%,而月度ARPPU有下滑至207元/人。刚刚举行了三周年庆的《FGO》仍然是收入担当,《明日方舟》等联运游戏也带来了一些贡献,但是,由于《重装战姬》等独代新游戏不温不火,游戏独代业务未能更上一层楼,还是引发了投资人的忧虑。

(B站手游业务收入,左为季度,右为年度)

(B站手游用户及ARPPU趋势)

与其他主流发行平台一样,B站手游业务有种模式:独家代理模式、联合运营模式和自主开发兼发行模式。

在独家代理模式下,B站全面负责游戏的市场和运营工作,有相对较大的自主权,包括游戏发布、托管、服务器维护、推广、促销活动等,B站来确定游戏内虚拟物品的定价,还为海外游戏开发本地化版本;《FGO》《碧蓝航线》《双生视界》都是这个模式。而在联合运营模式下,B站主要是为第三方游戏开发商提供流量,获得推广服务(渠道联运)收入;国内大部分头部二次元游戏均会选择B站为联运渠道。

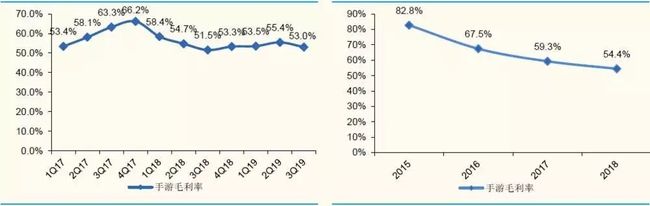

独代游戏和联运游戏最大的差别在于贡献收入的力度,通常单款联运游戏贡献收入是较为有限的。而两类业务模式下收入计入方式也不相同,来自独代游戏的收入采用总价法计算,付给第三方游戏开发商、分发渠道商和支付渠道商的部分计入营业成本中的收入分成成本,而来自联运游戏的收入采用净价法计算,所以联运的游戏其实贡献的是纯毛利。目前,我们预估整体手游业务的毛利率为50%左右;这个指标本身的意义不大,因为联运游戏占比越高,毛利率就越高,但是收入贡献反而越少。

(我们估算的B站手游业务毛利率)

在未来1~2年,《FGO》的内容并未耗尽,仍能为B站游戏业务提供坚实支撑。《FGO》是典型的的卡牌收集类游戏,天然氪金属性比较强,而且世界观庞大、剧情悠长,生命周期远比同类游戏更长。相比于传统游戏,二次元游戏玩家对游戏角色的情感是更强的,会有比较强烈的“必须要抽到”的付费意愿。

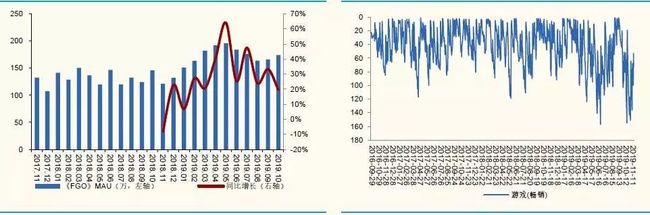

如果说传统游戏注重玩家间的强竞争属性(为赢付费),那么二次元游戏更注重热爱角色属性(为爱付费)。所以,《FGO》的特征是:ARPPU值比较高,而且人气较高的卡池UP活动对于ARPPU的拉动作用也较为明显。2016年9月开国服,在推出后的前30天内吸引了450万玩家。2018年5月,公司将《FGO》的运营协议延长至了2020年9月。并且,国服在2019年2月《FGO》更新了第二部,游戏的生命周期伴随更新频率而有延长。从日服的内容更新进度看,我们认为国服《FGO》再火两年是没有问题的。

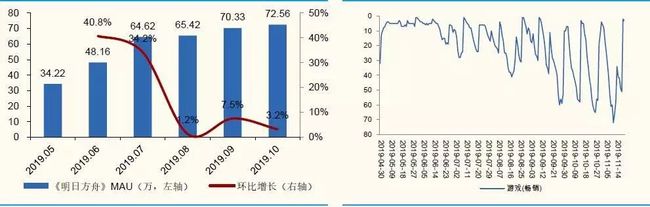

(《FGO》MAU估算及畅销榜排名趋势)

在新产品方面,由西山居研发、B站独代的弹幕射击手游《双生视界》已于2019年11月21日全平台公测。作为《少女咖啡枪》IP系列作品的第二作,在二次元游戏中表现算是十分强劲的,11月22日即进入游戏畅销榜前10,最高进入前5,我们估计首月流水约在3亿元的水平。《双生视界》再次证明:只要遇到合适的产品,B站发行业务可以创造奇迹。在公司已披露的独代游戏Pipeline当中,我们认为《一血万杰》《十二神兵器》等游戏都有成为垂直爆款的可能性。

在2018年初,B站本来已经签约了十余款二次元独代游戏(以日系CP为主),包括LoveLive!、BanG Dream、《英雄传说》等日系顶级IP。在正常情况下,这些独代游戏当中有1~2款达到FGO高度是有可能的,至少也有希望达到《碧蓝航线》的高度。然而,2018年3月~2019年4月,进口游戏版号审批暂停,严重拖慢了B站独代游戏的上线进度。

当这些游戏推迟十多个月终于上线时,往往已经过了热度,硬核玩家往往已经玩了港服、台服或日服,甚至游戏玩法已经被其他厂商抄袭过了。我们可以说:B站游戏独代业务在2018~2019年面临的瓶颈,很大程度上是版号瓶颈导致的,而不是发行能力的问题。

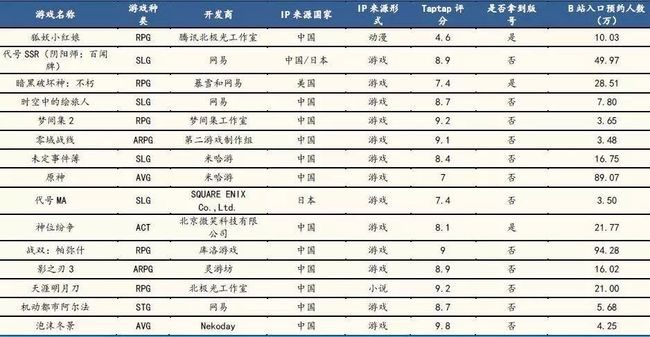

(B站重点独代游戏Pipeline)

在联运游戏方面,B站从“准入制”逐渐进入“开放制”,赋予用户自主选择权,充分验证了在二次元游戏玩家群体内的影响力。

2018年之前,B站曾有“最难搞的联运渠道”之称,在产品接入规则上采取准入制,也就是公司“帮用户选产品”。2017年B站游戏全年总计评测联运游戏943款,接入并上线游戏仅55款,上线率为6%。而随着用户体量的增加,B站自2018年以来改为开放制,即只要是合法合规且不严重背离B站用户调性的游戏产品,包括网络手机游戏、独立手机游戏或是付费手机游戏皆可接入B站游戏中心。

2019年5月1日公测的《明日方舟》,游戏推广仅与B站和TapTap渠道合作,几乎没有在应用商店推广,但上线以来仍取得不错成绩,2019年5月3日至6月19日均在iOS端游戏畅销榜前10。《明日方舟》等联运游戏的成功也为今后中小厂商的二次元游戏推广合作指路。B站的游戏业务是从2014年开始的,当时的《百万亚瑟王》和《崩坏2》的推广都在B站投了一定广告,然后UP主配合做推广。对于像B站这样强用户粘性的社区而言,联运游戏是水到渠成的发展。

(《明日方舟》MAU估算及畅销榜排名趋势)

(B站重点联运游戏Pipeline)

从长期来看,自研游戏是B站未来游戏业务布局的关键一步。

2017年B站自主研发的“战旗+卡牌”对战手游《神代梦华谭》证明了一定的自研实力。从独立游戏角度来看,在2019年7月31日,B站游戏一次性公布了《斩妖行》《妄想破绽》《重明鸟》《一起开火车!》和《Dead Cells》5款独立游戏,其中动作类游戏《斩妖行》和科幻的文字冒险类游戏《妄想破绽》这两款游戏都是和索尼合作,也将在PS主机上发行。从自研游戏整体来看,B站通过自研游戏来实现IP孵化,可以逐步减少公司对外部产品的依赖。并且,从收入安全性以及IP可控的角度,自研游戏业务都是B站通往未来的必经之路。

为什么B站需要强大的自研游戏?因为在二次元游戏领域,流量、IP固然重要,但是产品质量和调性才是最重要的,而且存在剧烈的马太效应。

如果优质CP对产品很有信心,往往会选择自研自发以获得最大利润;在这种情况下,B站虽然仍然是最重要的渠道之一,但是仅能以联运方身份获得少量收入,而且无法涉足运营环节。以B站的发行能力,当然足以把“60分的产品”发出“80分的效果”;然而,如果能拿到“80分以上的产品”并发出“100分以上的效果”,才是最好的。

要从根本上解决这个问题,就要建立完善的自研、内部孵化机制。自研是一条艰难漫长的道路,可能还要花几年时间开花结果;但这是一条正确的道路。当有一天,B站拥有自己的顶级IP、自创的顶级玩法,其才能与流量优势结合,爆发出最大的协同效应。

本内容为作者独立观点,不代表虎嗅立场。

End