保险市场竞争越来越激烈,目前出的新的重疾险产品,莫过于是带中症的重疾险了。

这大大增大了消费者的保障范围,提高了理赔的概率。目前带轻症责任的产品很普遍,重疾多次赔付的产品也比较常见,但是,带轻症、中症、重症,同时又可多次赔付的产品却不多。

今天,分析比较五款产品,长生福、吉康人生、华夏福多倍保、百万无忧、健康源(尊享)。

一、重症保障

在重大疾病的保障上,中国保险行业协会与中国医师协会共同制定了重大疾病保险的6种(必含)1+19种(可选)共25种疾病定义使用规范,保监会强制各保险公司执行。这25种疾病是其中最高发的,占了全部理赔病种的90%以上。今天讨论的这五款产品均包含这25种疾病,既然都是多次理赔产品,那我们就来评测一下在理赔门槛上孰优孰劣,哪种产品相对更容易获得理赔。保险公司为了控制产品的赔付率,常用的手段无外乎是设置分组、设置两次赔付之间的间隔期、把高发的具有关联性的病种设置一组等。

长生福和吉康人生在重疾理赔上不分组,是占有很大优势的。同时,吉康人生还增加了急性心肌梗塞和脑中风后遗症二次赔付的可能,如果首次所患重疾为急性心肌梗塞或脑中风后遗症,则5年后复发,获得第二次赔付,给付保额。

这个二次理赔虽然有难度,但是有总比没有强,而且这两项病种比其他重疾发生的概率高。即便是条款苛刻,但是这也会让家人好好的照顾病人存活5年,有可能会拿到理赔金,这也是一件功德圆满的事。

信泰百万无忧中,恶性肿瘤单独一组,且恶性肿瘤增加了二次赔付,间隔期3年,同时,第二次确诊的恶性肿瘤包括以下情况:(1)、与前一次恶性肿瘤无关的新发恶性肿瘤;(2)、前一次恶性肿瘤复发转移;(3)、前一次恶性肿瘤仍持续,大大增加了二次赔付的可能性。

两次重疾赔付的间隔期,长生福和吉康人生间隔1年;华夏福多倍保、百万无忧、健康源(尊享)间隔期责为180天。

二、中症保障

什么是中症:中症与轻症有着非常密切的关系。轻症的理赔金额通常是20%-30%,而中症的赔付金额通常在50%,如果产品中包含的尚未达到高发重症的病种越多,赔付金额也就越多,产品就越好。

中症疾病中,这几款产品都不分组,给付2次,每次额外50%保额。长生福和健康源(尊享)间隔期为90天,华夏福(多倍保)、吉康人生和百万无忧则没有间隔期。

三、轻症保障

百万无忧轻症为30种,不分组,3次赔付,没有间隔期,每次30%保额。

健康源尊享轻症为35种,不分组,3次赔付,间隔期90天,每次30%保额。

华夏福多倍保轻症为35种,不分组,3次赔付,没有间隔期,每次30%保额。

长生福轻症40种,不分组,3次赔付,间隔期90天,每次30%保额。

吉康人生轻症为40种,不分组,3次赔付,没有间隔期,每次30%保额。

四、等待期

这5款产品的等待期都是90天,长生福等待期发生轻症、中症、重症,退还已交保费的1.1倍,合同终止;吉康人生等待期内出险,发生轻症、中症、重症,退还已交保费,合同终止;华夏福(多倍保)、百万无忧、健康源(尊享)等待期内出险,发生轻症、中症,该项责任除外,合同继续有效。这个相对来说,是更人性化的,因为一旦发生过保单内疾病,再想要投保重疾险几乎是不可能的事,而此时如果我们的原有保单继续有效,那将是不幸中的万幸,仅仅是除外了该项责任,对于其余的大部分风险,仍然可以转移给保险公司,不用自留。

五、中症产品对比

这里挑选几款较为高发的轻症与对应中症产品对了对比。

吉康人生和百万无忧轻症中不包括冠状动脉介入术。

视力受损病种,吉康人生、百万无忧、健康源尊享的中症理赔条件与长生福、华夏付多倍保的轻症理赔条件相同。

较小面积三度烧伤:长生福为15%-20%烧伤面积;

华夏福轻症为面部表面积的30%及以上,中症为全身10%及以上;

吉康人生为10%或以上烧伤面积,中症为15%以上;

百万无忧轻症为大于10%小于20%全身烧伤面积;

健康源尊享为大于10%小于20%全身烧伤面积。

脑中风后遗症:轻症长生福轻症理赔条件较为宽松。中症理赔条件相同。

不典型急性心肌梗塞:

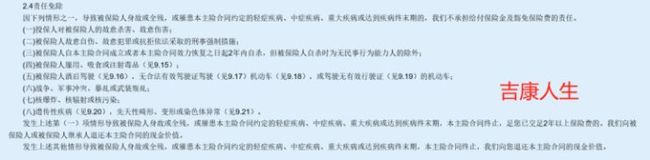

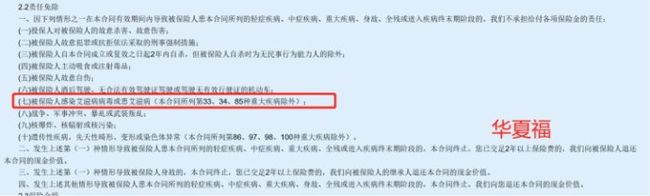

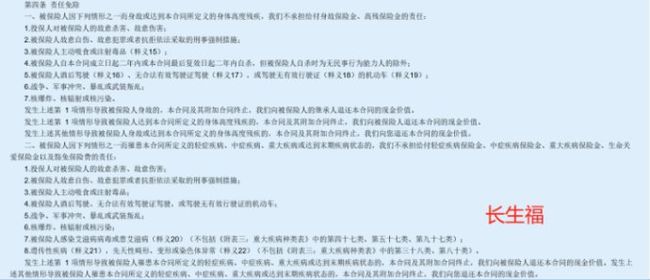

六、责任免除

责任免除中,我们可以看出,吉康人生的免责条款最为宽松,百万无忧和华夏福多倍保不仅重疾、中症、轻症免责了艾滋病,而且身故和全残也对艾滋病做了免责处理,相对来说更为严格一些。

七、保费测算

保费测算中我们可以看出来,吉康人生和百万无忧的费率最贵,是因为吉康人生增加了脑中风后遗症和急性心肌梗塞的二次赔付,而百万无忧增加了恶性肿瘤的二次赔付。同时,因为这两款产品可以做到30年缴费,经济压力降低的同时,也大大增加了触碰轻症豁免的概率。其余三款产品,费率相差并不多。

吉康人生、百万无忧、健康源(尊享)可以附加两全保险,约定年龄领取已交保费,比较自由,客户可根据自己的需求灵活搭配。