傻子分两种,一种是什么都不懂的傻;另一种是,不知道自己什么都不懂,更傻。做保险尤其是做医疗险的人,一开始大概都是后者。

医疗险佣金低,服务成本超高,计入业绩还打折,就算那些临床医学本硕连读的都不敢自诩自己在医疗险很专业,所以特别佩服他们还原了这个行业的温暖与担当。

我注定成为不了他们,但是在他们专业与信念的指引下,我还是窥见了医疗险的一二。

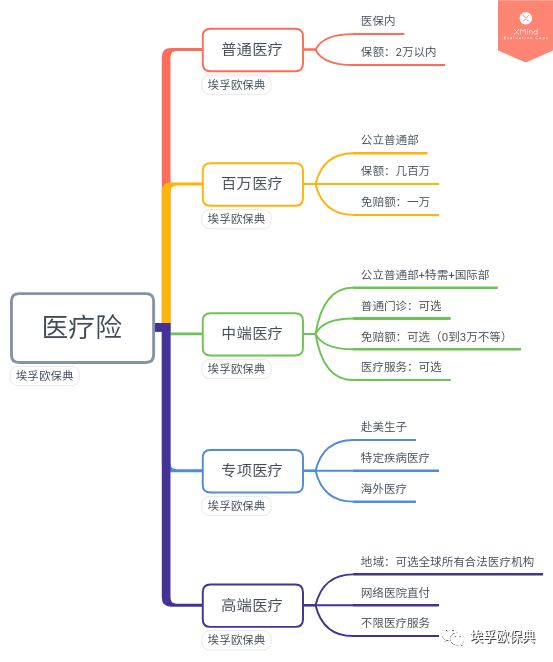

毫不夸张的说,医疗险是最复杂的保险,没有之一。这里只探讨商业医疗保险,下图是医疗险的分类:

普通医疗:90年代中后期随着社保体系的建立,一些附加在寿险和重疾险上的医疗险诞生了,填补了商业医疗险的空缺,我们不能吹毛求疵,说它只保住院,保额太低,只限医保内,在那个时候已然很强大。

高端医疗:随着中国加入WTO,许多来华外籍人士在大陆就诊需求、中国籍外派商务人士在境外的医疗需求、高净值人群对高端医疗的需求等倒逼了高端医疗问世。在医院的选择上,客户自由选择内地、大中华、亚太、全球除美加、全球等、医院上不限,甚至是昂贵的私立医院、网络内的医院还可以直付,想想拥有一张BUPA医疗卡,绝对是尊荣与身份的象征。当然高端医疗不限医疗内容,比如牙科、孕产、眼科、中西医理疗、体检等。

中端医疗:高端医疗动辄每年几万的保费把绝大部分人拒之门外,但高端客户毕竟少数,更多的公司开始研发针对中产阶级的中端医疗。2013年明亚联合大地财险及慕尼黑再保险主导开发了大陆首款中端医疗。主要特点覆盖了普通门诊、报销不限社保、保额高、医院不限普通部,还有国际部特需部。当然保费依然不便宜,为了吸引更多的中产投保,免赔额的自选迎合了不同交费能力的需求。如果你对特需部国际部有需求,同时对每年几百到几千的保费不敏感的话可以选择哦。

次中端医疗(百万医疗):中端医疗还是不便宜,那就阉割掉中端医疗的责任吧,把国际部特需部砍掉,把普通门诊砍掉,把牙科眼科孕产体检等砍掉。恩,这下保费就降下来了,就这样,2014年第一款百万医疗诞生了,超低的价格、险企的宣传、媒体的推波助澜,一下子就火了。直到现在几乎每个代理人还在说TA家的百万医疗就是高端医疗,过于夸大,好像有了它一辈子的医疗费都不用担心了。一分钱一分货,这永远是真理。

专项医疗:精准客户的营销成为了医疗险开发的话题,有需求就有市场。为了规避在美期间的孕产意外及新生儿风险,赴美生子险诞生;有海外医疗信仰的选择海外医疗;因三高百万医疗投保不了的投保防癌医疗险等。

好了按照诞生的顺序盘点了国内的医疗险,根据自己的需求和经济能力选择最适合自己的,那么购买医疗险的要点是什么呢。

一开始就说医疗险是最复杂的保险,不仅仅是说产品责任,更多的是从购买要点上,先看下面这张图:

记住,医疗险永远都是服务、稳定性与产品责任的统一,那些只是研究产品责任的永远都是对客户的不负责任。

服务:包括理赔服务和增值服务,理赔的便捷性与时效性非常重要,拥有一个你可以随时联系的业务经理协助你办理理赔至关重要,当然不嫌麻烦自己包办也是没问题的。增值服务主要是重疾绿通服务,目前基本都是外包给专业的服务商,除非你全国医疗资源丰富,否则绿通还是很有必要的。

稳定性:我希望我买的医疗险每年都能帮我续保到约定的年龄按照约定的价格,不管我中途报销了多少次多少钱。理想很丰满,现实很骨感,实话说这是不可能的,放眼全球这都是不可能的。按照大陆《健康险管理办法》,“保证续保”必须满足三个条件:1、保证期满后可投保 2、条款不变 3、费率不变。只有同时满足这三条的才是保证续保,那么目前网红的百万医疗险只能是相对的保证续保。

1、保证期满后可投保?大部分网红的百万医疗只能做到不会因被保人健康状况变化而终止被保险人续保,但是保险期间届满,本产品停售的不再接受续保。在售是一切的前提,如果合同上明确说明停售时无条件接受老客户转保的那么我认为是做的最好的。

2、条款不变。只要符合保监会文件监管可以一直不变,想想最初的百万医疗险的形态,保额都是每年多少保额,终身限额多少,直到保监会一纸文件说短期健康险不允许约定终身限额,从那时起最初的百万医疗险全部停售,新的不再约定终身限额,而是限定每年最高保额。麻烦的是停售了不再接受客户续保了居然很多客户都不知道,还以为自己每年都在交费。

3、费率不变。这是最难的,所有医疗险合同都有一条:本公司保留保险费率调整的权利。因为医疗通胀存在,未来通胀到底是多少,到底有多少人理赔,理赔金额是多少,这些都是未知的。换句话说医疗险可能赚也可能赔。如果一直赔下去入不敷出,产品只能两种结果,一是提高价格,提高价格的话之前没怎么理赔的心理肯定不舒服,那就不续保了,而理赔过的多数忍一忍接受涨价,这样劣币驱逐良币,结果会更糟。二是产品直接停售,不陪你玩了,结果是客户对公司很失望,宣传保险公司原来都是骗人的。

所以没有绝对保证续保的医疗险,但是我们依然可以从众多产品中选出一些产品比较稳定,续保相对较好的产品。作为一名要做专业且良知的经纪人,我认为那些需要捆绑主险的医疗险稳定性比不需要捆绑的好,因为主险的盈利可以一定程度弥补医疗险的亏损,想褥保险公司的羊毛还是很难的;那些产品销量大保民多的价格相对不太低的产稳定性更好点;那些每年稳居盈利榜前十的公司的医疗险稳定性比那些打价格战的小公司更好点。

那么合同上明确提出续保不会因被保人健康状况终止续保的,六年内保证续保的,甚至明确说明本产品停售时无条件接受老客户转保的是最佳。我不奢望保费一直按约定的费率,但公司要有良好的风控,有自己的医疗网络,能控制保费增长幅度,要有永续经营的战略。

最后才是看条款看产品责任:一看免责条款,医疗险的免责是所有产品中最多的;二看有没有明确说明处方外购药的报销说明,因为医保控费药占比以来,很多贵的药明明在社保目录医院却没药,然后告诉你哪哪个药店有却走不了医保,如果没有明确提到处方外购药的医疗险不报销;三看本身责任;四看免赔额计算方法,别以为都是一万都是一样的,有的发生重疾直接免除免赔额,有的限定是恶性肿瘤,有的医保报销的可以扣减免赔额,多数是不行,有的其它商业医疗险报销可以抵扣免赔额,有的规定只有自家的其它医疗险才可以抵扣,总之不同的抵扣方法决定了你能多报点还是少报点。

其实,总的来说,我理想的医疗险,满足四个条件:合理的保障责任、相对的保证续保、良好的服务以及公司永续经营的战略,有这些就够了,其它的都是浮云。

这个行业需要有更多的傻子来指引客户选择最适合的他们的医疗险产品,所以我做了经纪人,所以我公众号开辟了医疗险这个专栏,当然前提是你是健康的,不然不是你选产品了而是产品开始选你。

我们下个文章见!