行业观察 | 瑞幸盈亏平衡还要多久

文 | 马霖 编辑 | 余乐

上市半年后,因“烧钱”模式争议不断的瑞幸咖啡(LK.O),用业绩的持续增长给投资者带来了更多信心。瑞幸首席财务官莱奥特查克尔(Reinout Schakel)此前表示,瑞幸将在一年后,也就是2020年第3季度,在公司层面实现盈亏平衡。

11月13日公布的2019年第3季度(截至9月30日)业绩显示,瑞幸3季度净亏损5.3亿元,亏损额同比增长10%。但是,由于营收快速增长,其当季净亏损占营收的比重,已经从去年同期的200%大幅降低至35%。

受良好业绩的鼓励,瑞幸股价在财报发布后的几日内持续大涨,最高达30美元以上,创出历史新高,涨幅近60%。

瑞幸从业务起步到上市仅用了一年多的时间,一路飞速狂奔,但它的成长性一直受到质疑。此前这家公司给人们留下的印象是,通过“烧钱”模式迅速抢占市场,疯狂补贴用户,盈利却遥遥无期。

瑞幸在全国快速复制店面,用新用户免单、买五赠五、买二赠一等优惠快速拉拢新用户,咖啡产品的实际单价低至星巴克咖啡产品的1/4,这些方式让一些投资者担心“瑞幸模式”不可持续,因此3季度亏损状况的改善无疑是一个积极信号。

在全球范围内,近年来出现的如瑞幸一样依托资本实力快速崛起的公司,在近半年都遭遇了极大考验。打车软件公司Uber股价崩塌,共享办公公司WeWork上市失利,资本市场似乎在重新审视过度追求规模而牺牲利润的模式,同时也在观察瑞幸的表现是否会有所不同。

单店盈利

3季度,瑞幸还宣布了另一组数据,其门店运营首次盈利,利润额近1.9亿,利润率12.5%,季度单店平均净收入45万元,同比增长80%。

一位不具名券商分析师对《财经》记者表示,3季度平均单店实现盈利是一个好信息,咖啡茶饮市场是线下连锁业态中比较能赚钱的业态,利润率较高。瑞幸有一定的品牌力,掌握好定价能力的话,整体业务盈利从逻辑上讲可以实现。

不过要指出的是,瑞幸所宣布的门店盈利数据,并未计算庞大的销售和营销成本,该项成本中统计了瑞幸的咖啡优惠补贴,因此门店盈利的说法并不等于整体盈利。

“折扣优惠依然是人们被吸引去瑞幸消费的重要理由,我们需要了解瑞幸的客单量在多大程度上依赖补贴。”北京大学光华管理学院投资管理教授陶迅(Jeffrey Towson)对《财经》记者说。他认为,减少补贴后,瑞幸还能留存多少消费者,是瑞幸模式能否跑通的关键问题。

上述分析师亦表示,瑞幸前期靠烧钱烧出来的流量,能否长期留在平台上仍然是一个比较大的挑战。

不过陶迅认为,在财务层面之外的业务运营层面,瑞幸表现出了不错的势头,例如不断扩张的门店、从咖啡饮品到茶饮的延伸,提升App体验等。最新数据显示,目前瑞幸26%的营收来自非咖啡产品,例如茶饮、三明治、果汁等。

上海交通大学上海高级金融学院营销学教授、副院长陈歆磊对《财经》记者表示,单店增长数据比所谓“单店盈利”更能反映真实情况:瑞幸3季度单店增长80%,并没有因为店面扩张放缓,另外单杯咖啡平均价格也有10%的增长,这是积极信号。

从成本开支来看,瑞幸3季度原材料、开店准备、销售及营销费用、店铺租金等开支数额虽有攀升,不过这些开支占营收的比重均大幅降低。

第3季度瑞幸共产生21.3亿运营成本,绝对值同比增194%,公司总运营成本占营收的比重则从去年同期的302%降低至目前的138%。

其中和补贴市场有关的销售和营销费用为5.7亿,销售和营销成本是排在原材料成本之后瑞幸第二大成本支出,占总运营成本的27%。瑞幸强调,销售和营销支出增长代表了公司持续投资于品牌建设,长期来看将使公司受益。受益于效率提升,销售和营销成本占营收的比重从去年同期的94%降低至36%。

用户留存仍是关键

3季度瑞幸的营收是14.9亿元,同比增长5.6倍,问题是,瑞幸快速增长的营收有多大程度依赖营销,营销“烧”出了多大实实在在的市场?对比Uber,每当Uber提价、提升抽取司机的佣金,它的订单量都会下降,这是Uber迟迟无法盈利的原因,瑞幸能避免Uber的难题吗?

瑞幸创始人钱治亚表现出了信心,她此前针对业绩表现评述:“门店数量、月均交易用户数和月均销售商品数量快速增长的同时,我们的产品净收入获得更快更高的增长,说明我们的门店运营的效率和盈利能力显著提高”。第3季度,瑞幸累计交易用户数同比增长四倍,增至3070万,当季月均交易用户和销售产品件数也分别增长近4倍和4.7倍。

瑞幸此前一直强调自己是一家数据驱动的公司,并称其产品为“数据咖啡”,表示其开店选址、采购、物流各方面都为数据驱动,数据和技术可以支持其持续补贴市场。

瑞幸与全球咖啡巨头星巴克的崛起路径不同,在过往20年,星巴克在中国开出了4000多家店,瑞幸用近两年时间开了与星巴克差不多数量的店面。星巴克通过在闹市区开显眼的店面吸引消费者光顾,瑞幸则完全通过自有线上app等平台获客,店面以自提业务为主,并不强调社交功能。

瑞幸方面曾表示,瑞幸对用户的补贴政策是长期的,坚持低毛利,长期盈利会依靠经济规模效应和数字驱动效率提升,今后会在门店拓展、品牌建设、市场培育等方面长期大规模投入,在很长一段时间内都将坚持高速扩张战略。

陈歆磊表示,在大数据的概念之下,瑞幸还是一家传统零售公司,需要剥去科技的外衣去看它的零售本质,问题依旧是,坚持补贴和低毛利的瑞幸,可以创造多大的市场,这个市场能支持瑞幸扩张到什么时候。

与星巴克进入持久战

在瑞幸的带动下,咖啡市场的涌入者越来越多,竞争正在加剧。

今年9月,中石化开始在加油站内售卖易捷咖啡,此外,便利店咖啡、无人咖啡机也在争夺咖啡市场。

瑞幸应对单一咖啡市场竞争的一个策略是产品多元化。针对时下中国年轻消费者对茶饮的旺盛需求,第3季度,瑞幸推出新市茶饮系列,取名小鹿茶(luckin tea),将小鹿茶作为独立品牌运营,通过合伙人模式在下沉城市扩张。该季度,瑞幸也逐步推出咖啡杯等周边文化衍生品,以增强用户品牌认同。

在果汁品类方面,瑞幸亦加大了投资步伐。瑞幸咖啡正在与潜在的战略伙伴进行探讨在国外市场建立合资公司,这包括2019年9月与路易达孚集团(LDC)在新加坡签署战略合作协议,双方将共建合资公司,在中国联合开发高品质果汁品牌业务,进一步强化供应链,扩展产品品类,将降低原材料成本,刺激瑞幸果汁销售增长。

无论瑞幸未来的前景如何,至少目前看来,咖啡市场的黑马瑞幸,已经成为星巴克的持久对手之一。

瑞幸的出现结束了星巴克在中国近20年一家独大的好日子,逼迫星巴克不得不做出改变,例如紧随瑞幸,在中国市场推出咖啡外送服务。

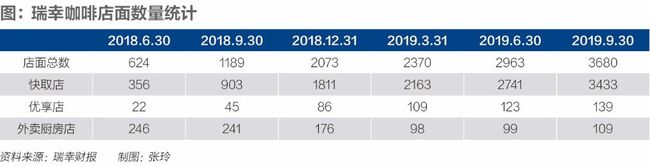

目前,瑞幸已经是紧随星巴克的中国第二大咖啡连锁品牌,店铺增长方面,第三季度瑞幸咖啡门店总数同比增长210%,完成全国3680家店的布局。在瑞幸的紧追之下,星巴克也加速了开店,目前在中国有4000家以上的店面,仅2018年就在中国开了600家店。钱治亚的目标是,到2019年年底,在线下店铺数量上超越星巴克,成为中国最大咖啡连锁品牌。

不过,瑞幸的店面和星巴克有显著不同,亦有声音认为,瑞幸和星巴克提供的完全是不同的产品。

瑞幸90%以上的门店都是以自提业务为主的“快取店”,可以坐下来品尝咖啡的空间有限,租金和装修成本相对较低,而星巴克倡导“第三空间”概念,注重堂食和环境体验,店面要宽敞得多。同时,为节省成本,瑞幸的店面一般都选在租金相对较低的位置,星巴克的策略则是将店面高调地开在繁华地带。由于开店成本比星巴克低得多,瑞幸得以快速增加门店数量。

有趣的是,今年5月,星巴克也推出了小门店,取名“啡快(Starbucks Now)”,对标瑞幸门店,提供少量桌椅,主推外卖服务,这或许是“搅局者”瑞幸给中国咖啡市场持续带来变化的体现。