鹏元研究 | 2018年上半年城投债发行统计分析报告

作者 :康正宇

鹏元资信评估有限公司研究发展部

提示

受篇幅限制,如需完整版请关注“鹏元评级”公众号,留下联系邮箱,我们会尽快将完整报告发送至您的邮箱。

正文

一、2018年1-6月城投债发行概况

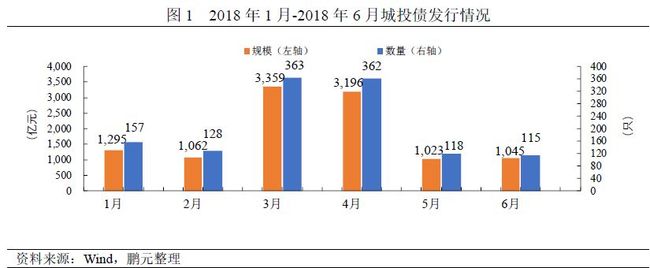

2018年上半年,我国债券市场共发行1,243只城投债,累计发行规模为10,979.55亿元,比2017年1-6月的发行数量和规模分别上升48.51%和54.24%,可见在信用风险较高的大环境下,城投债仍得到投资者的认可。

就上半年各月发行情况来看,3和4月发行规模较大,发行数量和规模分别超过了360只和3000亿。相比之下,受到债券市场风险加剧以及监管机构去杠杆深入推进的影响,5、6月份城投债发行数量显著下降,只有3和4月的三分之一左右。

二、短融中票更受城投债发行人青睐

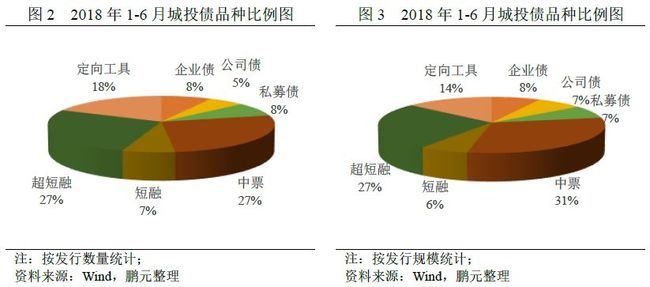

按品种分类来看,城投债发行人主要选择中期票据、短期融资券(含超短融)和定向工具进行融资。从发行数量看,2018年1-6月短期融资券(含超短融)发行了420只,占比34%;中期票据发行了334只,占比27%;定向工具发行了224只,占比18%,其余品种发行数量占比较小。从发行规模看,短期融资券(含超短融)发行规模3,652.70亿元,占比33%;中期票据发行规模3,408.90亿元,占比31%;定向工具发行规模1,481.87亿元,占比14%,其余品种发行规模占比较小。

三、去杠杆大环境对近期城投债融资规模产生影响

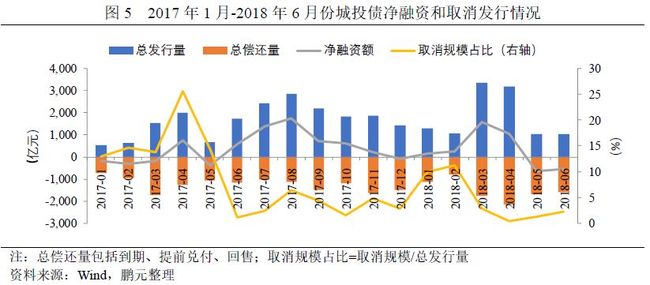

从净融资规模来看,2018年1-6月城投债净融资表现为净融资1,844.67亿元,相比2017年1-6月上涨689.70%。分月份看,2018年1-4月表现为净融资,受去杠杆政策影响,5月和6月表现为净偿还。同时,2018年1-6月企业债券取消或推迟发行规模总计388亿元,占同期发行总规模的3.53 %;单月来看,2月份推迟或取消发行的规模较大,为119.10亿元,占当月发行总规模的11.22%。

四、城投债发行人主要分布在江苏、浙江等地

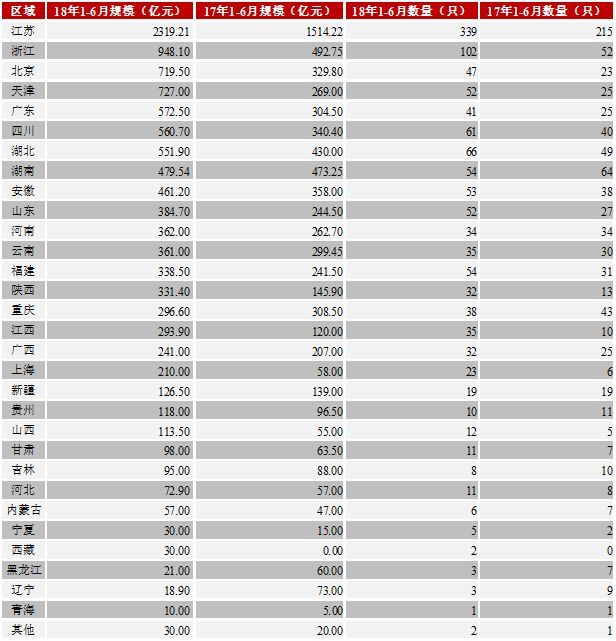

2018年1-6月,城投债的发行人分布于31个省、市及地区。从发行规模看,江苏发行城投债2,319.21亿元,占总规模比例高达21.12%,远高于其他省、市及地区。排名第二的浙江发行规模948.10亿元,排名第三的北京发行规模719.50亿元。从发行数量来看,江苏发行城投债339只,浙江发行城投债102只,占全部发行量的35.48%,远高于其他省、市及地区。

表2 2018年1-6月份城投债发行规模区域分布

注:剔除了信息不全的主承销商

资料来源:Wind,鹏元整理

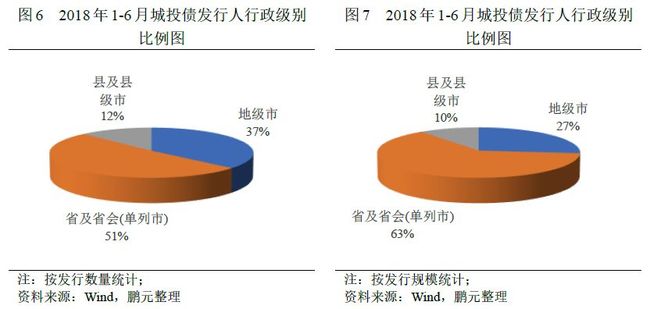

五、城投债发行人行政级别以省级为主,头部效应明显

从发行数量来看,2018年1-6月城投债发行人中省及省会(单列市)级别发行634只,占比达到51%,地级市级别发行454只,占比37%,县及县级市级别发行155只,占比12%。从发行规模来看,省及省会(单列市)级别发行人发行规模6,928.00亿元,占比达到63%,地级市级别发行规模2,927.28亿元,占比27%,县及县级市级别发行规模1,124.27亿元,占比仅10%。从总体发行情况来看,在当前信用环境下,高行政级别的发行人更受欢迎。

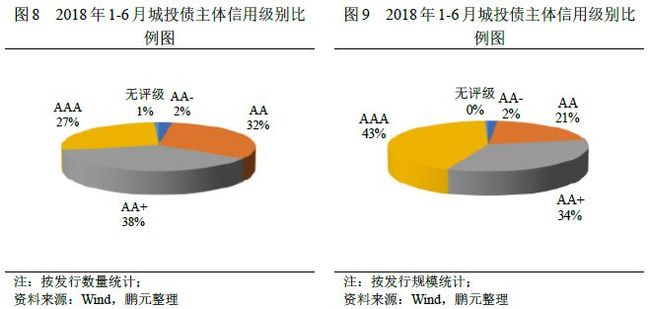

六、主体AAA级别发行人发行规模较大,过半数债券无债项评级

2018年1-6月,城投债发行人主体信用评级分布较为均衡。从发行数量看,AA级别发行人发行债券393只,占比32%;AA+级别发行人发行债券468只,占比38%;AAA级别发行人发行债券343只,占比27%;AA-级别和无主体评级发行人分别发行债券30只和9只,占比分别为2%和1%。从发行规模看,AA级别发行人发行规模2,258.01亿元,占比21%;AA+级别发行人发行规模3,732.64亿元,占比34%;AAA级别发行人发行规模4,760.10亿元,占比43%。AA-级别和无主体级别发行人发行规模分别为178.80亿元和50.00亿元,占比分别为2%和0.7%。综合来看,主体AAA的发行人发债规模接近50%,主体评级高的发行人更受欢迎。

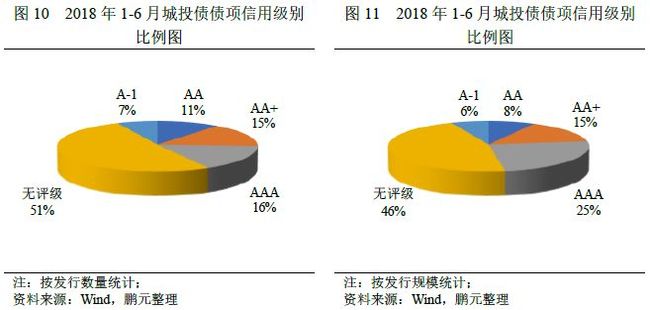

债项评级方面,从发行数量看,无评级债券发行633只,占比51%;AA评级债券发行133只,占比11%;AA+评级债券发行189只,占比15%;AAA评级债券发行201只,占比16%;A-1评级的短期融资券发行87只,占比7%。从发行规模看,无评级债券发行规模5,058.31亿元,占比46%;AA评级债券发行规模875.40亿元,占比8%;AA+评级债券发行规模1,634.04亿元,占比15%;AAA评级债券发行规模2,709.10亿元,占比25%;A-1评级的短期融资券发行规模702.70亿元,占比6%。

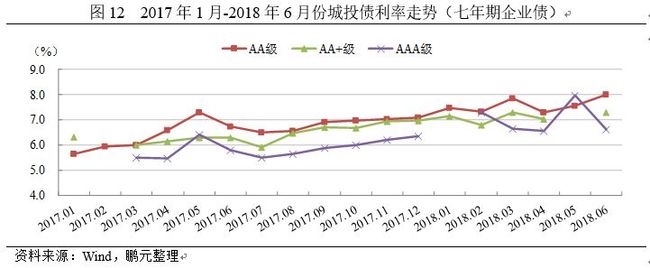

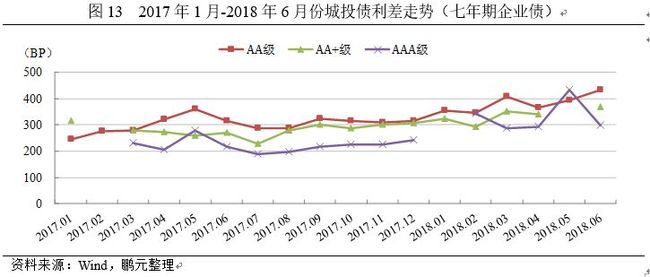

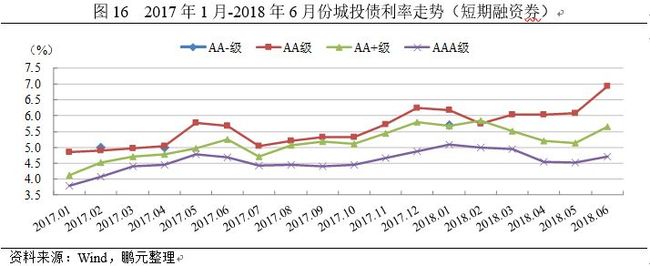

七、城投债发行利率震荡上升,利差呈扩大态势

从发行量较大的5年期中票、7年期企业债和1年期短期融资券(含超短融)来看,2018年1-6月城投债的发行利率震荡上升,利差呈扩大态势,债券信用等级与发行利率较好地体现了相关性。2018年5月和6月份城投债发行利率和利差波动较为明显,主要是因为去杠杆政策产生了一定影响。

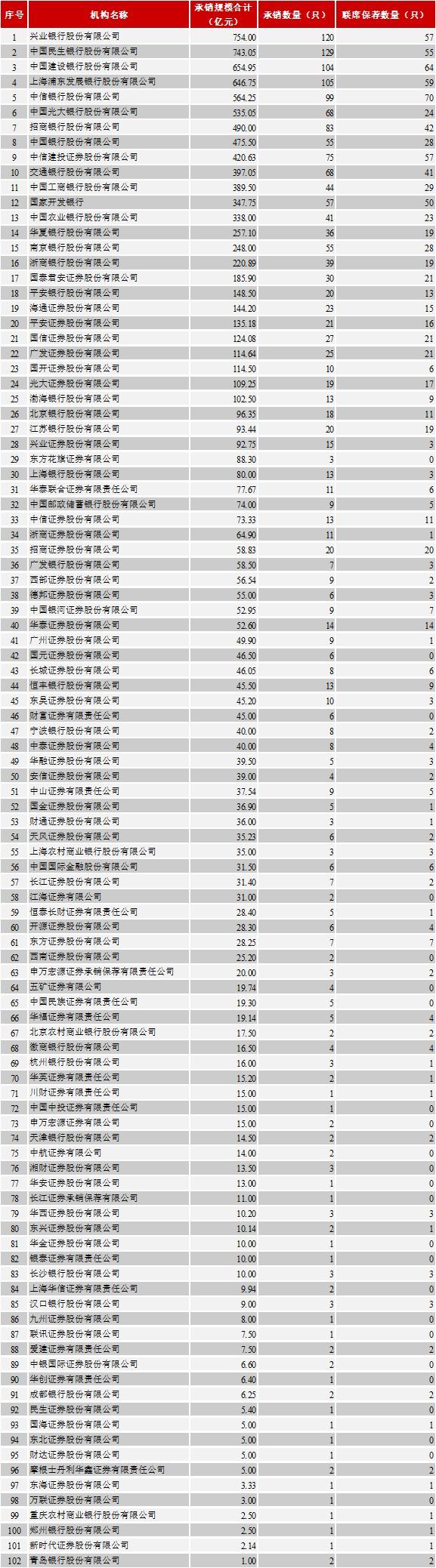

八、城投债承销市场竞争激烈,银行占据主导地位

2018年1-6月,共有102家机构参与了城投债的承销工作。其中,兴业银行承销754.00亿元,位居第一;民生银行承销743.05亿元,位居第二。排名前六的主承销商承销规模均超过500亿元。从机构性质来看,银行占据主导地位,排名前十的主承销商中券商仅有中信建投一家,以420.63亿元位居第九。承销排行前20名中,券商仅有4家,除中信建投外,国泰君安、海通证券和平安证券分别以185.80亿元、144.20亿元和135.18亿元位居第17、18和20位。这主要是因为,随着城投企业债和公司债规模占比的下降,城投公司更多在银行间市场来发行,银行作为银行间市场的主要承销商主导地位更加明显。

表3 2018年1-6月份城投债主承销机构统计

资料来源:Wind,鹏元整理

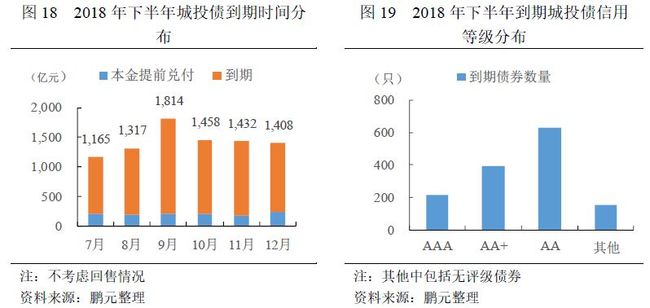

九、下半年到期城投债分布较为平均,将到期城投债中AA评级只数较多

2018年下半年,共有1390只城投债到期,总到期规模8,594.72亿元。其中9月份到期总额1,814.39亿元,较为集中。将要到期的城投债中,AA评级债券629只,规模达到2,600.22亿元,占比较高;AA+和AAA评级债券分别为395只、213只,规模分别为2,575.32亿元和2,442.85亿元。AA-评级、A-1评级和无评级城投债共153只,规模为976.33亿元。

表4 主体等级在AA级及以下的到期债券

资料来源:Wind,鹏元整理

声明:本报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。

报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

来源:鹏元评级