交行老矣 尚能饭否!

点击“科技金融在线”关注公众号获取最新信息

6家大型国有商业银行以及股份制招商银行半年业绩均已出炉,从上半年业绩来看,拥有百年历史的交通银行已然垫底,资产规模被邮储银行超越,营收与净利润被招行远远甩在身后。如今的交行似乎已未富先老。

截至八月末,6家大型国有商业银行以及股份制招商银行半年业绩均已出炉,从上半年业绩情况来看,7家银行中,拥有百年历史的国有商业银行——交通银行已然垫底,资产规模被邮储银行超越,营收与净利润被招行远远甩在身后。如今的交行似乎已未富先老。

交行营收垫底,净利增速远不及招行

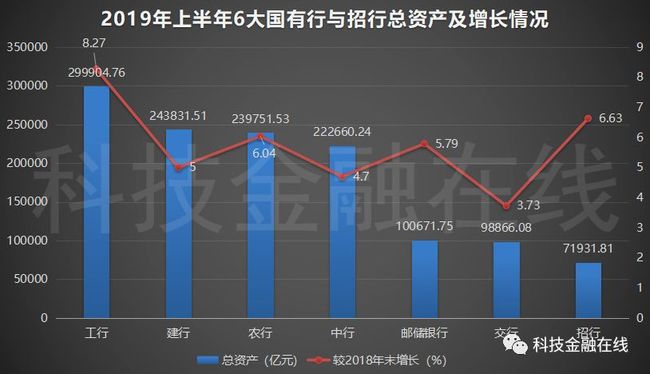

从资产规模来看,上半年7家银行总资产合计127.76万亿元。毫无疑问,工农中建4大行总资产依然处于领先地位,交通银行总资产在6大国有银行中垫底,但高于招商银行。资产增速方面,交行增长步伐缓慢,不仅不及其它5大国有银行,就连股份制招商银行也不敌。

数据显示,截至今年上半年,工行、建行、农行、中行、邮储银行、交行以及招行资产总额分别为29.99万亿元、24.38万亿元、23.98万亿元、22.27万亿元、10.07万亿元、9.89万亿元以及7.19万亿元,较2018年末分别增长8.27%、5%、6.04%、4.7%、5.79%、3.73%以及6.63%。

其中,工行以8.27%的资产增速排在第一,而交行较上年末的资产增速低于4%,不到招行资产增速的六成。

盈利方面,上半年工行、建行、农行、中行、邮储银行、交行以及招行分别实现营业收入4429.15亿元、3614.71亿元、3231.79亿元、2767.33亿元、1417.04亿元、1181.8亿元以及1383.01亿元,同比分别增长14.32%、6.08%、5.51%、10.06%、7.02%、16.02%以及9.64%。

可以看出,交行在营收同比大涨16.02%的情况下,总营收仍在7家银行中垫底,低于招商银行总营收201.21亿元。

净利润方面,交行的增长也很缓慢。截至2019年上半年,工行实现净利润1686.9亿元,同比增长5%;建行净利润1557.08亿元,同比增长5.59%;农行净利润1223.72亿元,同比增长5.51%;中行净利润1214.42亿元,同比增长5.08%;邮储银行净利润在7家银行中最低,为374.22亿元,但增速高达14.98%,位于7家银行之首;交通银行净利润427.49亿元,位于7家银行倒数第二,净利润同比增速垫底,为4.85%;招行净利润508.58亿元,同比增速13.35%,增速仅次于邮储银行。

除了营收垫底,净利润增长缓慢之外,交行在上半年的净利息收入也居于7家银行末尾。

截至2019年上半年,工行净利息收入2993.01亿元,建行2504.36亿元,农行2376.32亿元,中行1816.84亿元。而邮储银行、交行、招行上半年净利息收入分别为1190.82亿元、700.62亿元、874.07亿元。交行净利息收入垫底,低于招行173.45亿元。

交行零售业务遇冷,上半年增速仅为1%

在“得零售者得天下”的当下,各家银行均发力零售业务以求保持业绩增长,然而,从上半年业绩情况来看,交行在零售业务领域的业绩不尽人意。

截至今年上半年,工行、建行、农行、中行贷款总额分别为16.27万亿元、14.54万亿元、12.99万亿元、12.57万亿元,较2018年末分别增长5.52%、5.49%、8.8%、6.35%;邮储银行、交行、招行贷款总额分别为4.7万亿元、5.13万亿元、4.32万亿元,较上年末分别增长9.93%、5.69%、9.93%。

其中,在零售贷款领域,上半年工、建、农、中四大行贷款额分别为6.04万亿、6.13万亿、5.09万亿、4.8万亿,在贷款总额中的占比分别为37.11%、42.18%、39.18%、37.82%;邮储银行、交行、招行零售贷款分别为2.55万亿、1.65万亿、2.24万亿,在贷款总额中的占比分别为54.24%、32.24%、51.79%。

从数据来看,邮储银行与招行零售贷款业务在总贷款中的占比均超过一半,分别位列7家银行中第一、第二。而交行零售贷款业务在总贷款中的占比最低,仅为总贷款的三分之一。

值得一提的是,从零售贷款业务的增长情况来看,今年上半年,工行、建行、农行、中行、邮储银行、交行、招行零售贷款额较2018年末分别增长7.13%、5.02%、9.08%、7.06%、9.93%、1.14%、11.43%。

其中,招行零售贷款业务较2018年末的增速处于领跑地位,工农中建以及邮储银行的增速也均在5%以上,而交行的增速还不及招行的零头。

资产质量方面,2019年上半年,邮储银行不良贷款率在7家银行中最低,仅为0.82%;其次是招行,不良贷款率为1.23%,较2018年末下降0.13个百分点;工行不良贷款率最高,为1.48%,较上年末下降0.04个百分点;交行为1.47%,较上年末下降0.02个百分点;建行、农行、中行不良率分别为1.43%、1.43%、1.4%,分别较上年末下滑0.03个百分点、0.16个百分点、0.02个百分点。

拨备覆盖率方面,邮储银行拨备覆盖率最高,交行最低。

数据显示,上半年,邮储银行与招行拨备覆盖率分别为396.11%、394.12%,位于7家银行中榜一、榜二,分别较上年末增长14.22%、10.34%;交行拨备覆盖率最低,为173.53%,较上年末增长0.23%;工行、建行、农行拨备覆盖率分别为192.02%、218.03%、278.38%,分别较上年末增长9.25%、4.64%、10.39%;中行拨备覆盖率177.52%,较上年末下降2.45%。

三十年河东,三十年河西

除了今年上半年的业绩在7家银行中垫底之外,事实上,交行近年来业绩渐显颓势的苗头早有显露。

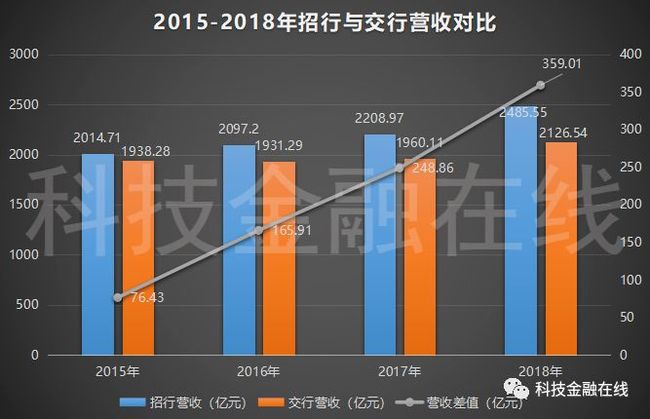

早在2015年,这家国有百年老店的营业收入就已被股份制招行超越,近三年多以来,为保持国有大行的“尊严”,尽管交行一直在奋力追赶,然而事与愿违,其结果却与招行的差距越来越大。

数据显示,2015年,招行全年营业收入2014.71亿元,同比增长21.47%;而交行彼时的营收为1938.28亿元,同比增速为9.26%,营收首次被招行超越。

被招行超越后,从2015-2018年,招行与交行的营收之差也在不断扩大。2015年招行营收比交行高76.43亿元,2016年、2017年以及2018年,这一数字分别为165.91亿元、248.86亿元以及359.01亿元。

另外,再来看看交行与招行、工行历年营收增速的对比。除2017年之外,2013年-2018年间,招行营收增速均遥遥领先于其余两家银行。其中2014年,招行营收增速为25.08%,是工行营收增速11.75%的2倍多、交行营收增速7.89%的3倍多。

从以上数据来看,百年历史的交行已然败给了三十多年历史的招行,二者差距仍在扩大。这不得不让人感叹:三十年河东,三十年河西!

如今的交行,除了总资产还高于股份制招行外,在营收、净利润、零售业务等方面均显逊色,在未来的时间里,交行是否还能再次超越招行以重拾自身国有大行的“尊严”,一切只能交由时间来检验。

●12家消金公司上半年业绩出炉:马上消费金融净利下降18%,长银五八亏损4300万

●华夏人寿上半年净利润同比降八成,现金流为负,正大集团或成最大股东

“科技金融在线”专注科技金融领域独家报道。

致力于为广大读者提供最有价值的科技金融信息。