要涉及到“五险一金”的缴纳,首先恭喜你进入了一家正规公司。五险:养老保险、医疗保险、生育保险、工伤保险、失业保险,一金:住房公积金。这些都会反映在一张工资条上,要读懂这张工资条就先得捋捋相关知识点了。

当然,并不是所有企业都会为员工去缴纳五险一金,这也让我们失去了应有的保障,毕竟这个社会:

那怎么办呢?且往下看。

五险一金对我们好处多多:

ü五险一金,个人每个月扣的越多,单位为你缴得就越多。

ü社保公积金缴费是免税的。

ü养老金可以一直领取到去世,并且随着社会社会生活水平的提高“只增不减”。

ü对于医疗保险而言是退休后享受比在职报销水平更高的医保待遇。

ü缴纳生育保险可以报销产检,计划生育手术和分娩手术的费用。

ü住房公积金贷款,可享受比商业贷款更低的利率。

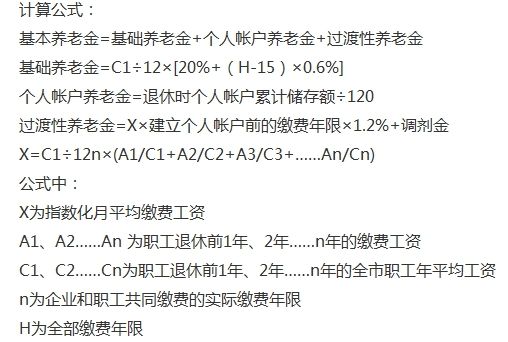

一、养老保险

Ø养老保险是为了解决养老问题而设计的保险,由员工(个人缴纳8%,资金进入个人账户)和企业(公司缴纳20%,资金进入统筹账户)共同缴纳。

Eg:工资1w,个人缴纳800元,资金进入个人账户。公司缴纳2000元,资金进入统筹账户。

Ø养老保险需要连续不间断的缴纳15年,退休之后才可以按月领取。如果未缴纳满15年,只能领到个人账户部分,不能领取统筹账户部分。

Ø养老保险只能维持退休后的基本生活,想要退休后过得更好,还是要早做准备的哦。

Eg:工资5k,缴满15年,退休后每月领取1268元;缴满35年,退休后每年领取2959元。

(计算公式有些复杂,度娘那里有直接的计算器哦)

并且政策在变,养老金连年亏空,现在还延迟退休哦。

二、医疗保险

Ø医疗保险的目的是为了补偿疾病给大家带来的经济损失。由员工(个人缴纳2%,资金进入个人账户,即医保卡直接用来买药刷卡)和企业(公司缴纳10%,1%进入个人账户,9%进入统筹账户)共同缴纳。具体各地缴纳的比例可以到各地的官网进行查询。

Eg:工资3000,个人缴纳60元,公司缴纳30元进入医保卡。公司缴纳270元,资金进入统筹账户。

Ø如果我们生病住院,医保是如何报销的呢?

有两种情况,

第一种就是直接刷医保卡,第二种就是报销。

报销又分为三个阶段:第一个阶段是自付阶段,第二个阶段是医保可以报销的范围,第三个阶段是大病报销的范围。

Eg:大病住院花费60万,其中自付阶段是2660元,医保卡可以报销80%,剩余就按大病梯度进行报销。

同时也要注意哪些医疗行为不能报:

Ø当然,从医保的实际用途来看,医保是性价比最高的保障。一般男性缴纳满30年,女性缴纳满25年,才能享受医疗保险(具体时间要在各地的官网上面去查看)。所以医保最好不要断交,如果断交两个月内,补齐相应的费用,还可以享受相关保障;如果是三个月未交,之前交的所有医保清零。

Ø异地报销怎么办?现在全国医保已经联网了,以下四种可以进行异地报销:异地退休,异地居住,异地工作,异地转诊。

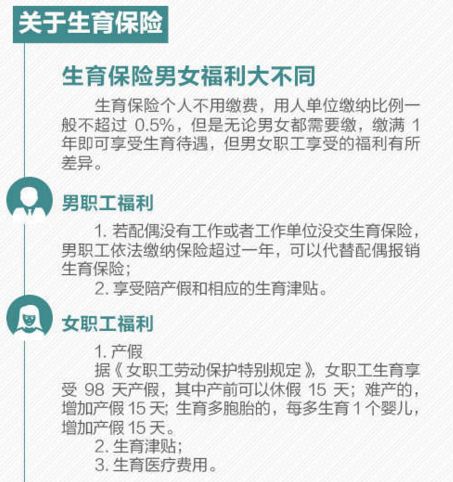

三、生育保险

Ø生育险一般就是为女性生产所提供的保险。由企业全部缴纳,根据各地实际情况,通常为0.5%到1%。

Ø生育保险提供三个部分的福利:生育津贴,医疗服务和产假。

生育津贴=当月月工资/30天*产假天数。如果女性在生育的时候公司还正常发工资。那就可以拿到双倍的工资了。而事实是:女性由于生育绩效或者是奖金拿不到,甚至还会遭遇辞退。

医疗服务是指可以报销检查费,接生费,住院费,药费等等,但是有限额,超出限额部分还是自费。

Ø想要使用生育保险,也必须满足各种各样的条件:

第一个条件就是年限,要在生育前用人单位为该员工缴纳12个月及以上的费用,并且在后续继续缴纳才可以享受生育险。

第二是要符合国家计划生育的标准才能享受。

第三是要在特定的医疗机构才能进行报销,并且在报销的时候要填写相应的申请表、社保局的盖章,报销费用是申请日之后的才能进行报销。还要出具医院的怀孕证明,街道办事处的准生证,身份证以及结婚证,交给公司的HR进行办理。

最好的方式就是确定怀孕,早问HR,早办理。

Ø如果在异地生孩子需要问清楚是否能报;如果回农村生孩子,农村户口中生育险和新农合不可一起用。

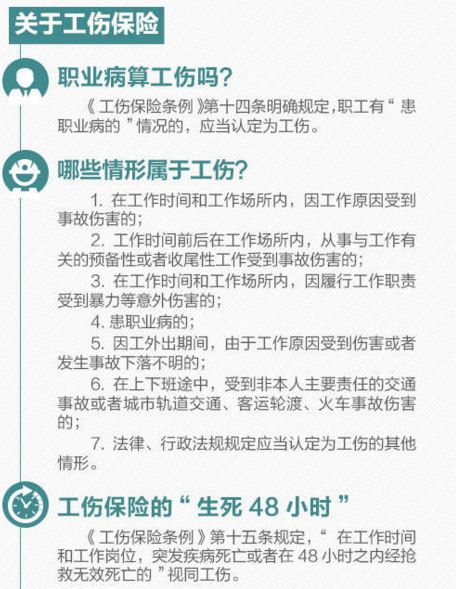

四、工伤保险

Ø工伤保险能够给因为工作原因受到伤害的人一定的,经济补偿,包含医疗费用,康复费用和生活费。工伤保险由有公司缴纳相应费用。

Ø工伤保险有非常严格的鉴定条件,具体要参考《工伤保险条例》。

五、失业保险

Ø失业险是为了给失业的小伙伴一定经济补偿而设立的。失业金由个人(0.5%)和公司共同缴纳(0.5%)和国家财政补贴共同支付。一旦换工作后重新开始上班则重新计算,不可累积。

六、住房公积金

Ø住房公积金又叫做长期住房储金,可以用来买房贷款或者租房。它是由个人和企业按照一比一共同缴纳,全部进入个人账户。如果公司不缴纳公积金,可以进行投诉,而事实上,小型企业都不缴纳公积金,一来是公司成本,二来是员工也不重视,因为员工也要缴纳一部分,而且提取比较难。第三就是法制管理还不严格,有相应的法规但是没有相应的受理部门,所以有的小型企业是没有缴纳的。

Ø下面我们来说一下公积金在买房中的用途:

第一,可以全款买房,申请公积金一次性抵扣房款。

第二,公积金贷款买房利率会更低。

有可贷额度(具体计算可以问度娘啦),比如北京最高限额是120万,各地不相同。有的地方贷款额度和账户余额呈正相关,是账户余额的十倍。具体的贷款额度还会考虑工资水平,还贷能力等,以最高一项为准。

细节可以询问当地公积金单位、公司的HR或者售楼部。

Ø运用公积金租房:

夫妻双方都交了三个月的公积金,并且没有自住房租房的,双方公积金都可以用。

租用公租房可以提取全部公积金(要求租房合同以及缴纳费用的证明)。

租用商品房根据不同地方额度进行提取(要求本人及配偶无房的证明)。

这里要注意租房提取的额度,贷款额度就会降低。这两类人可以提取,第一个就是近期长时间不买房的,第二个就是额度已经远远超过最高限额的。

Ø住房公积金还可以在装修,翻修,低保,失业、治疗家庭大病成员等进行提取,具体可以详细询问公司HR。

总结一下:

所以:

Ø社保好处多多坑也多,但交了还是比不交好。一是对自己的保障,二是社保不交或者长期断交在有的地方(北、上、广等)买房、买车、上学、办信用卡、办签证等都成问题。

Ø有的人想交,公司却没有交,毕竟公司缴纳费用比个人更多,增加了公司成本。这个时候就可以维权了:打社保局电话查询,到公司所在地的社保局、社保稽查部门进行维权。

Ø自由职业者怎么办?可以通过代理公司或者个人在社保局缴纳的方式来参加社保。

代理公司缴纳,可以缴纳五险一金,包含所有费用及代理公司管理费,费用比较高。

个人缴纳只能缴纳三险(养老、医疗、生育),并且很少地方开放个人缴纳窗口,也只有在户口所在地办理,比较麻烦。